11月乘用車市場銷量同比下降12.5% 乘聯會:12月市場仍可期待

財聯社(北京,記者 徐昊)訊,12月8日,乘聯會發布數據顯示,11月廣義乘用車市場零售184.5萬輛,同比下降12.5%,環比增長6.2%。

“三季度汽車芯片供給的至暗時刻已過,原預計芯片供給改善促使生產回升到去年11月水平,實際環比增長14%左右,但仍未回到去年水平,供給不透明的瓶頸因素仍在。”乘聯會祕書長崔東樹分析認爲,12月資源供給短缺將進一步緩解;同時,2022年春節在2月1日,較去年過節提前11天,有利於12月的車市零售加速回暖,12月市場仍可期待。

合資品牌芯片短缺“後遺症”難愈

乘聯會數據顯示,國內11月乘用車生產222.9萬輛,環比增長13.9%;批發銷量215.0萬輛,11月末廠商庫存環比增長8萬輛,渠道庫存環比增加19萬輛。

“芯片供應的改善讓生產逐步得到恢復,並回歸到以生產推動銷量的情況。同時,經銷商也開始加大庫存量,以爲年末銷量衝刺做準備。”崔東樹表示。

然而,合資品牌依然受到芯片短缺“後遺症”的影響。數據顯示,自主品牌11月國內零售份額達到了46.3%,同比增6.9個百分點。而11月主流合資品牌零售78萬輛,同比下降23%,環比增長1%,相對2019年11月下降21%。

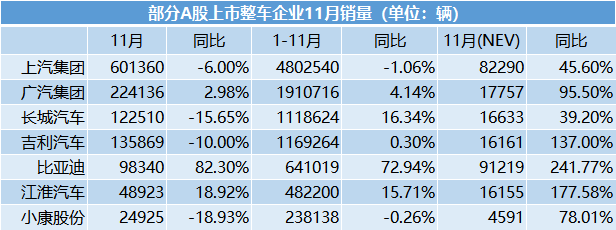

從具體品牌看,上汽大衆11月銷量13.5萬輛,同比下降17.99%;上汽通用13.7萬輛,同比下降8.06%。從今年以來,這兩個品牌一直是上汽集團的“拖累”,致使其累計銷量從10月開始出現負增長,並在11月將這一數字擴大到-1.06%。依靠日系品牌支持銷量的廣汽集團也面臨着同樣的尷尬。

不僅是廣汽集團旗下“兩田”,整個日系品牌11月在華表現均較爲低迷。其中,豐田汽車11月銷量17.22萬輛,同比下降3.1%;本田13.6685萬輛,同比下降20.2%;日產11.4073萬輛,同比下降27%;馬自達銷量1.47萬輛,同比下降21.2%。

狹義乘用車廠商批發銷量前十名的座次,也表明了日系品牌表現的整體羸弱。吉利汽車、上汽乘用車、長城汽車、奇瑞汽車和比亞迪五家自主品牌上榜狹義乘用車廠商批發銷量前十,其中吉利超過上汽大衆,排名一汽-大衆和上汽通用之後,而日系品牌僅有東風日產一家位列前十。

“目前芯片帶來供給的總量不足和結構失衡制約仍未完全消除,暢銷車型資源依然緊張,對終端的制約仍需時間調整。”崔東樹表示。

明年新能源乘用車滲透率有望能突破20%

新能源汽車仍然是11月汽車市場的重要亮點。乘聯會數據顯示,11月新能源乘用車市場零售達到37.8萬輛,同比上漲122.3%,環比上漲19.4%。

“新能源車與傳統燃油車走勢形成強烈差異化的特徵。”崔東樹認爲,新能源汽車正逐步實現對燃油車市場的替代,並拉動車市加速向新能源化轉型的步伐。

多家單獨公佈新能源汽車銷量的A股上市車企中,11月均迎來了兩位數以上的同比增長。而據乘聯會數據,11月廠商批發銷量突破萬輛的企業達到了14家,這一數字較上月增加了8家。其中,比亞迪、上汽通用五菱、小鵬汽車和廣汽埃安均實現了環比兩位數的增長。

隨着單月批發“萬輛俱樂部”陣營的擴大,新能源汽車整體市場亦保持了持續快速增長。乘聯會數據顯示,前11個月,新能源乘用車市場零售達到251.4萬輛,比上年同期增長178.3%。 11月新能源車國內零售滲透率20.8%,1-11月滲透率13.9%,較2020年5.8%的滲透率提升明顯。

值得關注的是,雖然新能汽車市場整體向好,但兩極分化依然嚴重。以佔新能源汽車批發銷量80%的純電車型爲例,A00級純電車型11月批發銷量10.8萬輛,份額達到純電動的31%;A0級批發銷量5.3萬,份額爲15%;A級電動車爲25%,三者合計,佔純電動份額的71%。

從品牌分佈看,11月,自主品牌中的新能源車滲透率33.2%;豪華車中的新能源車滲透率24.6%;而主流合資品牌僅有3.9%。

乘聯會預計,明年新能源乘用車滲透率有望能突破20%。另據中國科學院院士歐陽明高預計,2021年全年國內新能源汽車銷量在330萬輛左右。