養老基金盈餘減少,個人養老金提上日程

原標題:養老基金盈餘減少,個人養老金提上日程

在人口老齡化趨勢之下,建立和完善完全積累型的第二、第三支柱是我國應對人口老齡化的重要舉措。

應對疫情衝擊的階段性減免政策使得全國各地社保可持續能力下降。2020年,我國養老保險基金出現盈餘大幅減少,償付壓力增大的態勢,需要加快推動養老保險制度的改革並尋找更多的可替代收入來源。

中國人民大學財稅研究所近日發佈《中國各地區財政發展指數報告2021》(下稱“報告”)。該報告社保基金可持續指數部分提出,受疫情復工復產稅費減免政策影響,城鎮職工基本養老保險基金收入大幅縮減。

報告建議加快建立多層次養老保障體系,形成多資金渠道的養老保障體系,避免過度依賴政府的基本養老體系,以舒緩政府在老齡化高峯到來時的養老金髮放壓力。此外,還應適度加大國有資本劃轉力度。

盈餘率和累計人均結餘均下跌

報告將養老保險基金盈餘率、養老保險基金人均結餘作爲衡量社保基金可持續指數的兩個正向指標。盈餘率是指城鎮職工養老保險基金當年收入減去當年支出後與當年收入的比值;人均結餘是由城鎮職工養老保險基金累計結餘除以參保人數而來。

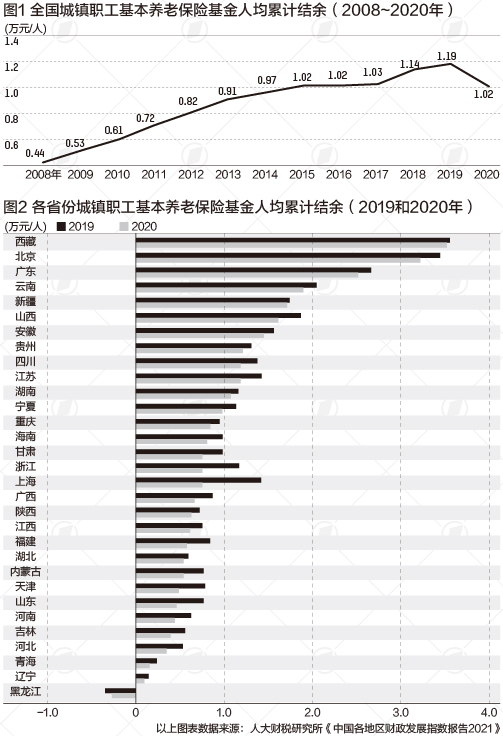

報告顯示,2020年當年養老保險基金盈餘率斷崖式下跌,城鎮職工基本養老保險基金人均累計結餘也一改往年增長態勢,跌至五年前水平。

在2020年免徵減徵政策出臺之前,全國社會保障基金(下稱“社保基金”)就面臨着日益增大的收支壓力。2018年,城鎮職工養老保險基金當年結餘0.6萬億元,其中包含財政對企業職工養老保險的補助0.53萬億元。2020年,城鎮職工養老保險基金產生0.7萬億元收支缺口,基金收入中包含財政對企業職工養老保險的補助0.63萬億元。因此扣除財政補助,養老保險繳費收入與基金支出從全國加總數上缺口將達到1.33萬億元。

從城鎮職工基本養老保險基金盈餘率看,2020年僅有六個省份爲正值,即當年養老保險收入大於支出。其中,北京、西藏和廣東養老保險撫養比低(該報告撫養比指養老保險參保人數中退休人員與在職職工數之比較),基金盈餘率顯著爲正,分別爲9.6%、10.5%和14.1%。受老齡化問題困擾,東北三省(黑龍江、吉林和遼寧)養老保險基金盈餘雪上加霜。其中,遼寧養老保險盈餘率爲-42.9%。

人均累計結餘是可以反映當前養老保險基金抗風險能力的指標,也反映了近一段時間以來養老保險基金多年累計運行情況。報告顯示,基金結餘額地區間差異明顯,東北三省和青海、河北、河南、山東、天津城鎮職工基本養老保險基金人均累計結餘不超過5000元/人,其中,黑龍江人均累計結餘爲負數。廣東、北京和西藏人均累計結餘超過2.5萬元/人。

報告認爲,近年來社保收支壓力、養老保險撫養比等都不斷攀升。未來隨着人口老齡化程度的進一步加深,社保收支壓力必定與日俱增。

增加養老財富儲備

報告提出,我國養老保險基金基數仍然較小,應對短期衝擊能力仍較薄弱,在實現基本養老保險全國統籌、促進地區間分配公平之外,仍需進一步充實養老保險基金,完善多層次社保體系建設,以進一步夯實勞動者保障的基礎。

我國養老金體系主要由社保基金和三大支柱構成,包括基本養老金(第一支柱),職業養老金(第二支柱)和個人養老金(第三支柱)。社保基金爲國家社會保障儲備基金,用於人口老齡化高峯時期的養老保險等社會保障支出的補充和調劑。

據中國社科院世界社保中心主任鄭秉文測算,截至2020年底,我國三支柱養老保險總規模合計約爲8.8萬億元,其中,第一支柱基本養老保險(城鎮職工基本養老保險和城鄉居民基本養老保險)基金約5.8萬億元,佔GDP的6%左右;第二支柱企業年金和職業年金約3萬億元,佔GDP的3%左右;第三支柱養老保險基金可忽略不計。

在人口老齡化趨勢之下,建立和完善完全積累型的第二、第三支柱是我國應對人口老齡化的重要舉措。

報告建議,加快建立多層次的養老保障體系,合理區分政府、企業和個人的養老責任,在基本養老保險“保基礎”之上,促進企業年金、商業性養老保險和個人儲蓄養老保險的發展。

去年12月17日中央全面深化改革委員會第二十三次會議審議通過的《關於推動個人養老金髮展的意見》提出,發展多層次、多支柱養老保險體系,是積極應對人口老齡化、實現養老保險制度可持續發展的重要舉措。