2022年,手機市場的風會向哪個方向吹?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/王新喜

來源:熱點微評(ID:redianweiping)

在後華爲時代,與往年精彩紛呈、口水戰不斷的行業景象相比,2021年的智能手機市場經歷了相對“低潮”與平淡的一年。

在這一年,華爲收縮,蘋果接盤了大部分高端市場份額,國產手機依然艱難向高端市場突圍,整體上依然穩中有進。在2021年Q3,獨立迴歸之後的榮耀在不到一年的時間,快速回歸到前三,成爲不多的亮點,OV相對穩定,維持着頭部格局。

2022年,智能手機市場會有哪些新趨勢,手機市場的風又會向哪些方向吹?

三星迴歸中國市場,還能攪動市場格局嗎?

先看三星。淡出中國市場多年之後,從目前的動向來看,三星迴歸中國市場的信號非常明確。

據媒體消息,早在2021年12月,三星電子大幅調整高層人事,旗下三大業務:智慧手機、消費電子、半導體中,智慧手機、消費電子合併爲SET部門,由時任影像顯示器事業部長韓宗熙主掌。

日前,三星成立了中國市場創新組(China Business Innovation Team),直接向聯席CEO韓宗熙彙報,其業務除了手機,還包括家居設備。

此外,三星還與京東簽署了“2022年戰略合作協議”,雙方將在產品運營、營銷層面達成合作。

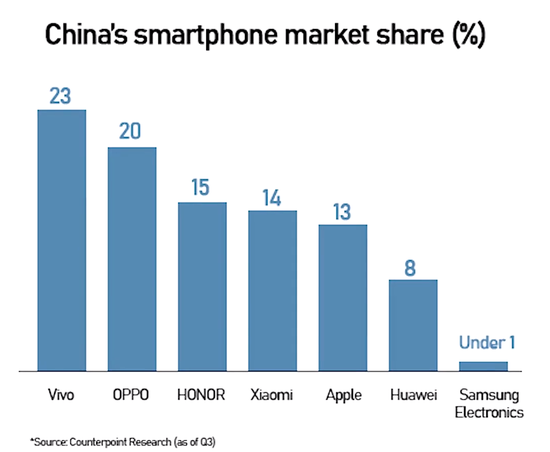

在中國市場,巔峯時期的三星市場份額佔比曾超過20%。

2016年是三星在中國市場的轉折之年,Note7系列燃損事件導致其品牌形象受損,此後三星一直沒有恢復元氣,伴隨着其在中國市場手機業務的式微,三星在中國的市場份額已低於1%,在中國工廠也逐步關停,並將手機制造工廠搬去印度及越南。

在手機零部件市場,三星在中國市場的業務主要是半導體芯片、內存。此外,三星在中國市場的電視、冰箱等家電業務依然在持續運營。

三星手機迴歸中國市場,這可能基於幾個原因。

首先是由於多年缺席,三星或意識到Note7系列負面口碑在逐漸消耗完,華爲在中國市場的份額收縮,三星還存在翻身的機會。

其次是三星摺疊屏手機在海外市場賣的不錯,根據面板供應鏈市場研究機構 DSCC的數據顯示, 2021 年全年,三星可摺疊智能手機產量增長近 300% 至 810 萬部,尤其是12 月的產量爲 147 萬部,同比增長 3435%。

三星在2021年8月份上市的可摺疊手機Galaxy Z Fold3和Galaxy Z Flip3,在耐用性上有了進步、價格在持續下探,在全球市場,三星手機也需要中國市場的增量空間。

數據顯示,儘管與巔峯時期有差距,但三星2020年在中國依然有1.8萬名員工,它們在中國的淨銷售額在2020年全年下降了12.5%,不過仍然有319億美元。對於三星而言,摺疊屏作爲一個全新的品類,也是重塑品牌與口碑的機會。

基於Note7事件的深遠影響,三星要從品牌、渠道、產品層面重獲中國市場的人心與口碑,依然是一件頗爲艱難的事。這要看三星迴歸中國市場的誠意、重塑品牌、挽回消費信任的決心有多大。

由於坐擁頂尖的屏幕、傳感器、閃存等全產業鏈佈局,依賴過去在中國市場建立的渠道與供應鏈以及品牌營銷的經驗路徑,三星有可能給中國手機市場增添一些變數。

對於國產手機而言,三星也依然是不可輕視的對手,尤其在摺疊屏市場,2022年,一場更加慘烈的摺疊屏旗艦的較量與競爭或將上演。

蘋果高端市場承壓的一年

2021年,是蘋果春風得意馬蹄疾的一年。在中國乃至全球市場,iPhone 13系列大賣,蘋果重回全球市場份額第一的位置。

從業內到資本市場,都對蘋果未來充滿了樂觀預期。

在消費者層面,許多忠實iPhone用戶已經接受了蘋果創新乏力的事實,當前衆多消費者透露出選擇iPhone的理由是,iPhone依然是一款相對好用、流暢、穩定的手機,他們買的是一種省心,降低了選購產品的決策成本。

尤其是蘋果採取降價策略來吸收中端市場用戶的時候,推動了更多用戶倒向了iPhone陣營。

當然,從這個角度來看,蘋果與過去中後期的諾基亞有相似之處。

人們過去選擇諾基亞手機,是因爲它的產品質量與品質是經過時間驗證的,經得起考驗,尤其是通過性價比殺手鐧,能明顯降低消費者的決策成本,但這也加速了諾基亞的創新惰性。

雖然說蘋果比諾基亞要強大的多,但這也是蘋果需要思考的地方——在今天的中國市場,消費降級的趨勢明顯,換機週期變長,蘋果要維持競爭力,就必須持續性祭出價格殺手鐧。

而當下多數用戶對iPhone“省心、好用”的預期背後,對它的使用壽命週期有更高的期待,多年一換成爲常態,這意味着蘋果銷量的波動性會非常明顯。

隨着換機週期拉長,iPhone新品銷量會迎來週期性的高峯與低谷。

從過去幾年的iPhone系列銷量來看,iPhone6系列是銷量高峯期,從iPhone7系列到iPhoneX系列是明顯的低谷期,而從iPhone11系列開始,銷量開始回升,iPhone12、iPhone13系列又迎來了高峯期,其產品迭代經過了一個明顯的從高峯到低谷再到高峯的微笑曲線。

iPhone11系列、iPhone12系列銷量均已破億,iPhone13系列延續了上行趨勢,iPhone14是否還能大賣,要打一個問號,因爲前代機型將存量換代需求吸收的差不多了,有可能會壓制後續產品的需求銷量。

隨着三星迴歸中國市場以及國內廠商在高端市場與摺疊屏市場的發力,在中高端市場的上行勢頭也是肉眼可見,蘋果的行業頭部地位目前雖然相對穩固,但短期內的波動週期依然難以避免。

當前iPhone銷量已越來越與創新溢價不再相關,更多是與銷量週期與換機週期相關,在非iPhone陣營,可摺疊屏市場的催熱或將吸收一部分高端市場用戶,2022年,也可能是蘋果高端市場承壓的一年。

摺疊屏手機,迎來增長元年?

目前,小米、OPPO、榮耀、華爲、三星等主流廠商都已經入局摺疊屏市場。

DSCC的調研報告顯示,2021年三季度,摺疊屏手機的出貨量達到260萬臺,環比增長215%,同比增長480%。預計到2022年,摺疊屏手機市場的出貨量將達到1750萬臺。

2022年,摺疊屏手機市場或將迎來明顯的可預期的增長。

首先是國產手機在產品體驗層面有了不少進步,從OPPO到榮耀、華爲,都開始推動產品向實用型、主力機的方向過渡,並着力於解決產品的體驗短板。

比如摺疊屏手機在基礎性能如摺痕,重量等方面的問題正在逐步得到解決,在使用體驗上,各平臺通過增加橫折手機的外屏面積與比例來放大大屏能力,並通過提升屏幕品質與內外屏的比例、體驗來提升單手操作的體驗。

產品分屏、懸停等不同模式也帶來了一定的效率升級,在觀影、雙屏、辦公等體驗上也具備了直板手機所不具備的優勢。

其次是供應鏈技術層面打磨成熟,給產品品質與規模化量產帶來了利好條件。在耐用性上,超薄可摺疊玻璃(Ultra-Thin Glass)技術的加入,整體強度極大提升。當前賽德半導體、凱盛科技、惠晶顯示、東旭光電等廠商都宣佈了UTG玻璃項目的研發進展或計劃。

在詬病已久的鉸鏈工藝上,華爲P50 Pocket、OPPO Find N和榮耀Magic V三款產品均採用水滴鉸鏈設計,相較於U型鉸鏈,水滴鉸鏈機械結構能夠更好的避免摺疊痕跡,提高屏幕壽命。

據業內人士透露,很多本土的UTG、鉸鏈廠商在今年下半年或者明年逐步量產,這將是摺疊產品成本下降的重要推手。

價格是摺疊屏市場的攔路虎,隨着產品成本下降,摺疊屏手機定價有進一步下探空間。如今榮耀Magic V定價低於萬元,OPPO Find N、Galaxy Z Flip3都將摺疊屏的起步價直接打到了8000以下。

當市場玩家變多,也將帶動柔性產業鏈上游材料、工藝的成本降低,摺疊屏旗艦手機的定價與直板旗艦持平或在一兩年內成爲可能。

由於摺疊屏手機技術、量產能力相比過去有了進步,伴隨而來的是用戶需求的上漲,比如在京東等電商平臺上,新上市的幾款摺疊屏手機都處於缺貨狀態。這反映出摺疊屏市場的量產與供應跟不上需求的現實。

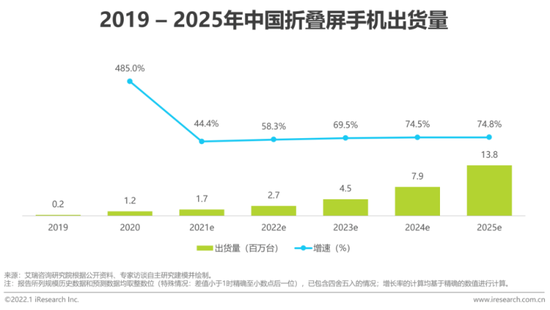

數據顯示,2021年H1全球售價800美金以上手機佔比11%,而目前摺疊屏滲透率不到1%。從艾瑞諮詢(下圖)對摺疊屏手機的2019年~2025年出貨量預測來看,中國摺疊屏手機的出貨量將逐漸提高。

隨着定價進一步下探,摺疊屏手機在2~3年內走入大衆市場或有望實現。

看不見硝煙的戰場:供應鏈之爭愈來愈卷

從供應鏈層面來看,過去整個柔性OLED市場是韓企的天下,但目前京東方、TCL華星光電、天馬、維信諾等面板廠在可摺疊柔性面板OLED上均有廣泛佈局,在轉軸工藝方面,長盈精密、東睦股份等公司逐漸成長起來。

隨着一衆主流廠商都進入可摺疊屏戰場,一方面將推動國內供應鏈廠商在OLED薄膜封裝、鉸鏈設計等關鍵技術與應用生態的發展,另一方面,也將給供應鏈量產與品控、工廠產能帶來巨大壓力,行業對供應鏈產能與零部件供應商的爭奪將更爲激烈。

從過去一年來看,智能手機市場還未完全脫離供應鏈短缺的影響,尤其是目前手機芯片依然緊缺,從中低端芯片到高端芯片的產能緊缺的現狀很難在2022年內得到緩解。

因芯片短缺以及供應鏈不穩定等因素疊加,將帶來一些變局,首先,面對芯片缺貨導致的手機成本持續上升,廠商或將改變訂單模式,加大市場的備貨,確保未來足夠長時期的需求量,供應鏈的備貨週期將因此拉長。

這從去年雙十一期間可以看出,當時有業內人士透露,部分廠商在上半年就下了一年的單,並已經在考慮提前對2022年的訂單需求備貨。這透露出行業對高端元器件缺貨與漲價的焦慮,這種焦慮的持續蔓延,可能導致整個產業鏈供需持續緊張。

而在芯片供應鏈持續緊缺背景下,手機廠商已經在明裏暗裏開始將芯片作爲競爭高地。

根據Canalys副總裁Nicole Peng透露,當前芯片代工廠需要數年時間才能在芯片產能上有大提高,智能手機廠商正在充分利用相關條件,調整設備規格,與新興芯片製造商接觸以保證芯片的供應,並且將產品線集中在最暢銷的型號上。

另一方面,廠商們也在做多手準備,包括搶奪行業頂級旗艦芯片的首發並強化芯片的投資與自研,提高供應鏈參與度,綁定優質供應商,搶佔高端市場的品牌領導力。

從趨勢來看,終端公司和供應商之間一方面是在共同推動手機產業的更新換代,一方面也需要考慮如何把產業鏈做大,推動整個產業供需的合理調配,並形成各自的供應鏈掌控力。

元宇宙手機要來了?

在當前市場不景氣的環境下,手機廠商也迫切需要用更豐富的產品概念和營銷方式來衝擊消費者的換機熱情,探索下一代產品形態——“元宇宙”可能是其中一個方向。

AR/VR設備一直被認爲是進入元宇宙的硬件入口,從國內手機廠商來看,部分廠商已經在佈局AR/VR設備,比如vivo早在2019年就發佈了AR眼鏡,OPPO最近也推出了一款AR眼鏡——OPPO Air Glass。

而蘋果AR頭顯的消息也已經傳得沸沸揚揚,根據近期彭博社的消息稱,由於遭遇了設備過熱、攝像頭等方面的問題,蘋果AR/VR頭顯設備發佈或推遲至2023 年。

三星電子美國公司也已與基於以太坊的元宇宙平臺Decentraland達成合作,開設虛擬旗艦商店。

日前在CES 2022上,三星還推出了“元宇宙”概念的線上虛擬展廳“My House”,這是一個可以通過 Zepeto 訪問和定製的虛擬數字家園,可供用戶在線體驗三星的各類品牌新品。

此外,在目前國內手機行業的垂直領域——遊戲手機市場,以中興紅魔和黑鯊爲代表的遊戲手機品牌的動向都值得關注。

日前,中興手機已經官宣吳京爲代言人,強調開啓對“元宇宙”能力的佈局,其主要載體爲旗下紅魔品牌。

根據努比亞高級副總裁餘航透露:“我們想打造更多的遊戲類終端產品,比如電競顯示器、電競路由器、遊戲鼠標和鍵盤、專業VR設備等,打造屬於紅魔的元宇宙。”

而騰訊在最近收購了黑鯊手機。黑鯊科技在併入騰訊體系後,重點業務將從手機轉向VR設備,服務於元宇宙內容,並作爲軟硬結合的一個入口。

從騰訊收購黑鯊手機到中興紅魔佈局元宇宙生態,我們可能會在2022年看到元宇宙概念與手機產品結合的一些新思路。

一方面是廠商可能結合VR/AR,與手機產品協同,智能手機過去本身也是初代VR眼鏡、VR頭顯類產品的終端入口之一,兩者具備結合的空間。

一方面,從中興紅魔與黑鯊的思路來看,面向遊戲行業佈局VR等多元硬件終端產品,包裝元宇宙概念,與手機終端結合,或是遊戲類手機廠商與元宇宙概念結合的一個方向。

不過總的來看,雖然元宇宙概念是部分邊緣化廠商重新包裝自己業務,進入主流視野的一根救命稻草,但最終能不能成,依然要靠產品說話。

在可摺疊手機的蓬勃發展之下,大的可能性是,在元宇宙概念的驅動下,一些融合元宇宙概念的3D交互、AR/VR的產品技術創新功能或者交互形式將會被引入到手機產品之中。

新舊品牌捲土重來,低端市場或迎來變數

從今天來看,大廠普遍都在對標蘋果,但一個值得觀察的變化就是衆多已經消失的老品牌與新廠商開始重聚手機市場。

比如酷派、樂視、魅藍、聯想樂檬等廠商,也包括一些不知名的新品牌,如鼎橋、雷鳥、優暢享、NZONE等等。

此外根據36氪消息透露,吉利集團旗下手機公司正在與魅族接洽談判收購業務。從中,也能看出汽車廠商在尋找手機和汽車聯動的方向,手機廠商入局造車,汽車廠商反向佈局手機,車機系統與手機軟件的互動與融合將更加深入。

爲什麼在手機戰場到了今天的飽和狀況下,新舊品牌又都來攪局了呢?

原因或依然與華爲的淡出相關,少了一個強勢對手,衆多品牌都看到了分一杯羹的機會。

尤其是在大廠都在全力衝擊中高端市場的情況下,中低端市場又有了縫隙中生存之機。從目前這些新舊品牌發佈的新機來看,它們爭奪的主要是入門級中低端市場。

從2022年來看,中低端的產品選擇或許要更加多元化與個性化了。

印度市場曾經是低端手機最大的市場,但如今在芯片短缺的影響下,印度製造商也開始優先考慮生產利潤更高的更昂貴的芯片,導致價格低於150美元的低端智能手機受到最大影響。

根據印度媒體報道,現在印度消費者在零售店很難買到價格在7千~ 1萬盧比之間(約600-850人民幣)的手機。

連印度零售商也開始越來越重視中端手機的銷售,更何況在國內市場。我們觀察到國內大廠也在入門機型上減少了新品推出,這給了其他邊緣化品牌生存的空間。

當下一衆新老廠商重新迴歸,要爭奪的市場可能是原屬於小米的市場空間,中低端市場可能還有新的變數。

結語:

當今手機市場的有趣在於,你很難看到它的格局完全塵埃落定的一天,從衆多廠商重新入局或迴歸,我們看到的是廠商們“不甘心”當下的命運設定與重新來過的執念。

2022年,攪局廠商變多,競爭激烈程度或要超過2021年,衝擊高端、發力摺疊屏依然是行業主要關鍵詞與主旋律,對於未來的探索,整個行業還在摸着石頭過河。如何打破內卷,找到突破增長停滯的路徑,行業還在等待黎明。