2021年外匯市場分析報告:貿易順差主導的實需驅動人民幣升值

2021年外匯市場分析報告:貿易順差主導的實需驅動人民幣升值,需警惕市場和政策因素觸發的匯率糾偏風險

憑瀾觀濤

摘 要

2021年,美元強、人民幣更強,境內外匯供求狀況是主要原因。2022年,需要重點關注市場因素和政策因素帶來的匯率糾偏風險。

2021年,人民幣單邊升值態勢並未持續,保持高位小幅震盪,年均匯率中間價漲幅較大,增強中國經濟實力,但多邊匯率升值較多引發出口競爭力隱憂。

2021年,美元強、人民幣更強,主要反映了市場供求狀況。受益於出口高增長景氣,貨物貿易結售匯順差明顯增加,與服務貿易、直接投資共同推升銀行結售彙總順差。

2021年,人民幣匯率預期總體穩定,尤其是9月份以來,市場匯率預期主要偏貶值方向,顯示這波人民幣匯率的獨立行情主要是實際需求而非升值預期驅動。市場繼續加大對人民幣匯率波動風險的防範力度,匯率風險中性意識增強。

2021年,由於陸股通項下淨買入額增加,港股通項下淨買入額減少,股票通由上年淨流出轉爲淨流入;由於中美貨幣政策重新錯位,中美利差收窄,境外機構淨增持境內人民幣債券減緩。風險屬性更強的權益類投資淨流入增加,債券類投資淨流入放緩,有可能放大我國外來證券投資的波動性。

自2020年6月份人民幣強勢升值以來,政府部門多次發聲並出臺政策管理市場預期, 2022年需要重點關注市場因素和政策因素帶來的匯率糾偏風險。新年伊始,人民幣匯率恢復與美元指數的蹺蹺板效應,與上年同期相比,升值動能有所減弱。

正文

1月21日,國家外匯管理局發佈了2021年12月份外匯收支數據。現結合全年數據對2021年境內外匯市場運行情況具體分析如下:

全年人民幣匯率在高位小幅震盪,年均匯率中間價漲幅較大

2020年,人民幣匯率跟隨美元指數先貶後升,前5個月,中間價累計貶值2.2%,6至12月持續升值9.3%。不過,2021年人民幣匯率單邊升值態勢並未持續,這符合我們在2020年12月19日發佈的研報《邏輯比結論重要:關於明年貨幣政策與人民幣匯率的猜想》中關於“人民幣匯率沒有那麼強”的猜測(報告的另一個猜測“貨幣政策沒有那麼緊”也猜對了)。

前8個月,中間價跟隨美元指數呈現先漲後跌再漲再跌的“W”型走勢;9至12月,中間價迎着美指反彈壓力持續走高。全年,中間價累計上漲2.3%,最高升至6.3498比1,最低貶至6.5713比1,最大振幅爲3.5%,遠小於2020年的9.3%,也明顯低於其他主要儲備貨幣最大振幅,表明人民幣匯率在主要貨幣中保持了基本穩定(見圖表1、2)。

由於全年人民幣匯率中間價在高位小幅震盪,中間價均值爲6.4515比1,較上年升值6.9%,遠超過同期人民幣時點匯率的漲幅(上年爲基本持平)。2021年,中國名義GDP達到114.37萬億元人民幣,摺合17.73萬億美元,較上年增長21%,爲2012年以來增速最快的年份,相當於2021年三季度美國折年率名義GDP的76%,佔比較上年提高6.1個百分點(見圖表3)。

人民幣多邊匯率升幅超過雙邊匯率,對出口的影響由財務衝擊轉向競爭力隱憂

關於最優匯率選擇(包括匯率制度安排和匯率政策操作)的國際共識是沒有一種選擇適合所有國家以及一個國家所有時期。其背後的政策邏輯就是,每種選擇都是有利有弊。自1994年初匯率並軌以來,人民幣實行以市場供求爲基礎的、有管理的浮動匯率制度。在此匯率制度下,當前人民幣匯率實行的是靈活的匯率政策,央行基本退出外匯市場的常態干預,讓市場在匯率形成中發揮越來越大的作用,進而讓匯率浮動成爲吸收內外部衝擊的減震器,或者說是宏觀經濟穩定和國際收支平衡的自動穩定器。但是,匯率靈活面臨的挑戰是,市場匯率容易出現偏離經濟基本面的匯率超調。

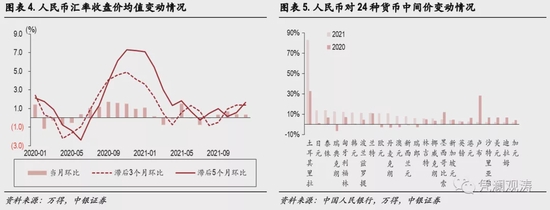

這輪人民幣升值自2020年6月啓動以來,前期主要是雙邊匯率持續走強,影響出口企業財務狀況。企業出口從接單、生產、發貨到收款一般有一個時間差,期間人民幣匯率變動會產生匯兌損益。到2020年11月份,滯後3個月和滯後5個月環比的收盤價均值分別上漲4.9%、7.3%,這意味,如果出口企業在此前3至5個月內出口貨物,並在11月份把取得的貨款結匯,將遭受4%以上的匯兌損失。但2021年人民幣兌美元匯率總體保持窄幅震盪,故人民幣升值對出口企業的財務影響明顯減輕,滯後3個月和滯後5個月環比的收盤價均值最大漲幅均出現在1月份,分別爲3.6%、7.1%,此後漲幅明顯收窄,甚至階段性出現下跌,4至12月環比變動幅度均在2%以內(見圖表4)。

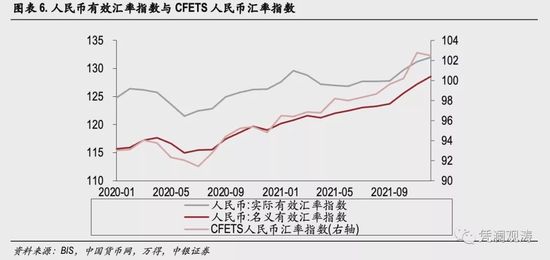

最近表現爲,在美元指數走強背景下,由於其他大部分貨幣兌美元匯率貶值,因此人民幣兌美元升值意味着人民幣兌其他貨幣偏強,人民幣多邊匯率加速升值造成的出口競爭力衝擊。2021年,人民幣兌銀行間外匯市場(即中國外匯交易中心繫統,CFETS)交易的24種貨幣的中間價均出現升值(見圖表5)。全年,CFETS人民幣匯率指數累計上漲8.0%,遠超過同期人民幣兌美元雙邊匯率的漲幅;國際清算銀行編制的人民幣實際有效匯率指數上漲4.5%,其中四季度上漲3.3%,折年率達到13.8%,顯示後期人民幣多邊匯率升值對企業出口競爭力影響加大(見圖表6)。這或是11月18日央行首提“偏離程度與糾偏力量成正比”,並於12月9日人民幣匯率創新高之際,晚間再次大幅提高金融機構外匯存款準備金率的重要原因。

美元強、人民幣更強,主要反映市場供求驅動

根據人民幣匯率中間價報價公式(中間價=上日收盤價+隔夜籃子貨幣匯率走勢),短期人民幣匯率走勢由市場供求和國際金融市場變化共同決定。

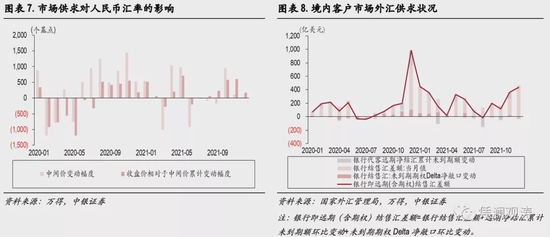

2021年,由於美聯儲緊縮預期加強,ICE美元指數止跌反彈,累計上漲6.7%,但人民幣匯率不跌反漲,尤其是四季度人民幣匯率和美元指數出現大幅背離(見圖表1),這主要反映了市場供求狀況。全年,中間價累計上漲0.1492元,收盤價相對中間價偏強累計貢獻了177%。其中,1月、5月、10至12月,市場供求對人民幣匯率的影響尤爲明顯,貢獻率均超過50%(見圖表7)。

全年,銀行即遠期(含期權)結售匯順差總計2742億美元,同比增加590億美元,除了8月份爲小幅逆差之外,其他月份均爲順差。這不同於2020年的情形。當年,境內外匯供求也出現大規模盈餘,但中間價累計上漲0.4513元,收盤價相對中間價偏弱累計爲負貢獻30%(見圖表7、8)。這說明,人民幣匯率由市場決定不等於由供求關係決定,後者只是影響人民幣匯率的因素之一。

分項來看,2021年銀行即期結售匯順差2676億美元,爲2014年以來新高,同比增加1089億美元(銀行代客結售匯順差3074億美元,同比增加1633億美元),貢獻了銀行結售彙總順差增加額的184%;銀行代客遠期淨結匯未到期額累計減少178億美元,未到期期權Delta敞口淨結匯餘額增加244億美元,兩項合計,外匯衍生品交易增加外匯供給66億美元,上年增加外匯供給564億美元,對銀行結售彙總順差增加爲負貢獻84%(見圖表8)。

受益於出口高增長景氣,貿易大順差的實需驅動是境內外匯供大於求的主因

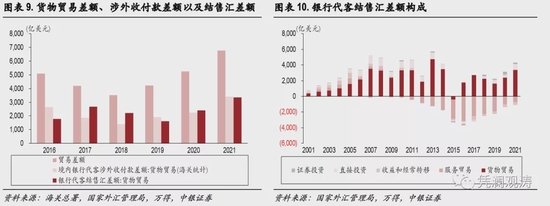

2021年,進出口總額突破6萬億美元,其中出口同比增長30%,貿易順差6764億美元,同比增長29%,創歷史新高。受此影響,儘管可比口徑的貨物貿易涉外收付順差僅有3395 億美元,較海關進出口順差少了3369億美元,其中出口少收匯貢獻了72%,但因爲海關進出口順差足夠大,同期銀行代客貨物貿易結售匯順差3365億美元,同比增長40%,增加968億美元(見圖表9)。

同期,疫情衝擊下,服務貿易結匯需求增加,結售匯逆差繼續收窄,同比減少309億美元;國內經濟增長韌性促進外商直接投資流入,直接投資結售匯順差757億美元,爲2014年以來新高,同比增加386億美元。前述三項分別貢獻了銀行即遠期(含期權)結售匯順差增加額的164%、52%和65%。雖然證券投資結售匯順差同比收窄,但規模較小,難以抵消貨物貿易結售匯順差增幅,表明擴大資本流出政策在購匯層面反映的效果有限(見圖表10)。

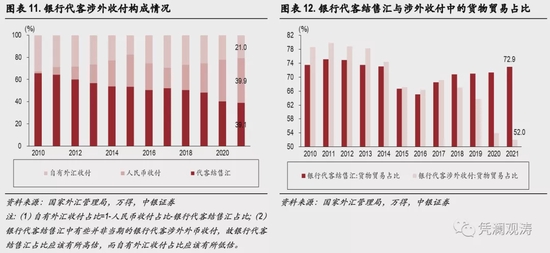

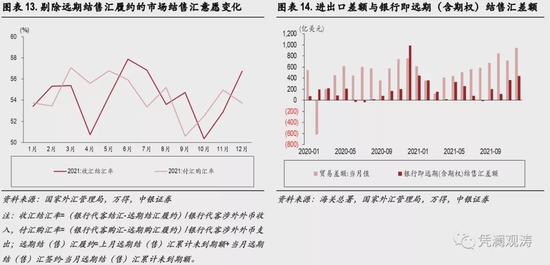

由於部分金融開放業務涉及的本外幣兌換要求在離岸市場辦理,因此近年來跨境收付中人民幣佔比明顯提高,2021年已經升至39.9%,創歷史新高,但本外幣兌換交易佔比降至39.1%(見圖表11)。並且,銀行代客涉外收付中的貨物貿易佔比降至52.0%,銀行代客結售匯中的貨物貿易佔比升至72.9%(其中,前8個月佔比72.5%,後4個月佔比73.6%)(見圖表12)。這導致在岸人民幣匯率更容易受到外貿形勢的影響,是升值環境下人民幣匯率易漲難跌的微觀市場基礎。

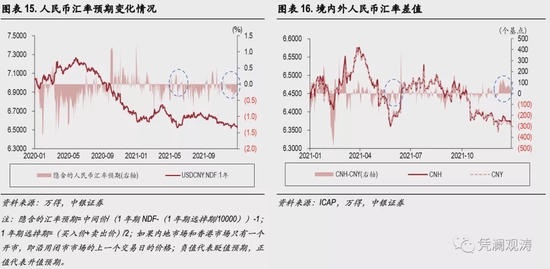

2021年9月份以來,當全年貿易順差基本已成定局情況下,爲避免年底集中結匯造成的踩踏,企業採取了增加結匯或以自有外匯對外支付的操作。9月份,不含遠期結售匯履約的銀行代客收匯結匯率環比上升1.1個百分點,付匯購匯率下降4.6個百分點;12月份,分別上升3.9個百分點、下降1.3個百分點。9至12月份,銀行代客收匯結匯率均值較前8個月回落1.0個百分點,付匯購匯率均值回落2.1個百分點(見圖表13);在海關進出口順差合計同比增長31%的情況下,銀行即遠期(含期權)結售匯順差合計同比下降 22%,其中12月份結售匯順差同比下降56%(見圖表14)。

市場匯率預期基本穩定,市場主體的匯率風險中性意識增強

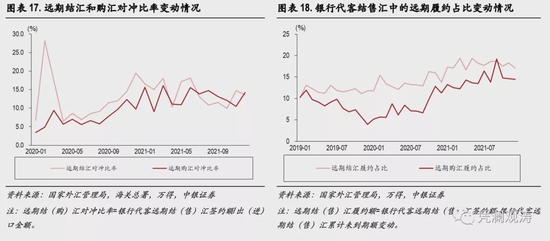

2021年,1年期NDF隱含的人民幣匯率預期均值爲-0.12%,明顯低於2015年至2020年各年日均水平,全年升貶值預期交替出現,最強升值預期僅爲1.3%,最強貶值預期僅爲1.1%。尤其是9月份以來,市場匯率預期主要偏貶值方向,顯示這波人民幣匯率的獨立行情主要是實際需求而非升值預期驅動(見圖表15)。事實上,12月9日晚央行年內宣佈外匯提準措施後,離岸市場做多人民幣的投機勢力迅速退場,以致到年底前,CNH相對CNY持續處於偏貶值方向。這與5月底6月初那波因順週期羊羣效應觸發的人民幣急漲行情不同,5月31日央行宣佈提高外匯存款準備金率後,CNH相對CNY在6月上旬仍然以偏升值爲主,此後正負差額交替出現(見圖表16)。

2021年,以遠期結匯簽約額與出口額比重衡量的遠期結匯對沖比率爲13.9%,略大於以遠期售匯簽約額與進口額比重衡量的遠期售匯對沖比率13.1%,二者分別較上年上升2.1、5.7個百分點,表明市場加大了對人民幣匯率波動風險的防範力度。尤其在人民幣強勢背景下,市場防範人民幣貶值風險的力度明顯增強。下半年,遠期結匯對沖比率基本位於遠期售匯對沖比率下方(見圖表17)。

各月,遠期結匯履約佔比變動較小但仍處於高位,全年佔比爲18.0%,較上年上升4.3個百分點,這有助於緩解人民幣升值對出口企業的財務影響;遠期購匯履約佔比有所上升,最高升至9月份的19.2%,全年佔比爲14.5%,較上年上升6.4個百分點,也印證了市場防範人民幣貶值風險的力度加大(見圖表18)。

股票通項下轉爲淨流入,債券通項下境外機構淨增持人民幣債券規模下降

從股票市場來看,2021年,陸股通項下(北上)累計淨買入成交額爲4322億元,上年爲2089億元,各月均爲淨買入,其中12月份淨買入890億元,單月淨買入額創歷史新高(僅12月9日淨買入217億元,爲歷史次高),反映了國內經濟穩增長預期以及多重利好政策影響;港股通項下(南下)累計淨買入成交額爲3791億元,上年爲5967億元,全年有4個月爲淨賣出,7、8月份淨賣出規模較大,主要受教育、互聯網等行業監管政策影響,此後隨着政策影響逐步消退,南下資金基本轉爲淨買入;陸股通與港股通累計淨買入成交額軋差合計,股票通項下累計淨流入531億元,上年淨流出3877億元(見圖表19)。陸股通淨買入增加和港股通淨買入減少,對股票通項下跨境資金流動由淨流出轉爲淨流入貢獻各半。

從債券市場來看,2021年,債券通項下境外機構淨增持人民幣債券7487億元,同比減少3183億元。上清所數據顯示,境外機構淨減持人民幣債券499億元,上年淨增持592億元,主要貢獻項是同業存單,境外機構由上年淨增持16億元轉爲淨減持726億元,淨減持主要集中在三季度,與同期同業存單收益率回落、美元/人民幣掉期成本上升有關。中債登數據顯示,境外機構淨增持人民幣債券7986億元,同比減少2092億元,主要貢獻項是政策性金融債,淨增持規模由上年4217億元降至1652億元;雖然受中美貨幣政策重新錯位的影響,中美利差由上年末的221個基點收窄至2021年末的126個基點,但記賬式國債淨增持規模爲5756億元,同比增加48億元,全年只有3月份“縮減恐慌”時出現淨減持(見圖表20、21)。

2021年,陸股通和債券通北向通項下資金淨流入合計1.18萬億元,較上年減少7.4%。這顯示,中美利差收斂總體減緩了外資流入,卻未改變外資大規模流入的基本態勢。不過,風險屬性更強的權益類投資淨流入增加,債券類投資淨流入放緩,反映未來中國跨境資本流動的波動性或將進一步加大,美聯儲貨幣緊縮加速或是試金石。

人民幣匯率存在超調隱憂,關注市場和政策因素帶來的糾偏風險

如前所述,境內外匯供求狀況是影響2021年人民幣匯率的重要因素,因此2022年中國出口高景氣能否持續、貿易順差如何變化,對於判斷人民幣匯率走勢十分關鍵。基準情形下,如果全球疫情逐步好轉,供應鏈問題在下半年得到解決,中國可能面臨出口訂單分流、增速回落的情況,而國內經濟穩增長會增加進口需求,這將收斂外匯供大於求的缺口。但如果全球疫情惡化,中國可能繼續享受先進先出的紅利,貿易順差以及外匯供求缺口進一步擴大,對人民幣匯率形成支撐。

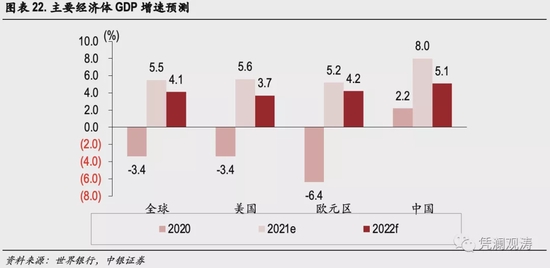

不過,人民幣匯率的影響因素衆多。市場因素方面,除了出口前景之外,隨着美聯儲緊縮步伐加快,而中國經濟強調穩字當頭,貨幣政策穩健略偏寬鬆,中美利差可能進一步收窄,內外部均存在金融風險隱患,並且中國經濟相對於其他國家的領先優勢可能進一步消退(見圖表22),這些因素都可能利空人民幣。

政策因素方面,2020年6月份以來人民幣強勢升值態勢引發各界關注,政府部門多次發聲並出臺多項政策引導市場預期。例如,2020年12月中央經濟工作會議時隔兩年後重提“保持人民幣匯率在合理均衡水平上的基本穩定”,2021年11月全國外匯市場自律機制第八次工作會議強調“偏離程度與糾偏力量成正比”,2022年1月劉國強副行長在2021年金融統計數據新聞發佈會上強調“匯率可能在短期偏離均衡水平,但從中長期看,市場因素和政策因素會對匯率偏離進行糾正”。爲避免匯率超調,不排除2022年相關政府部門會出臺針對性的調控措施,保持人民幣匯率在合理均衡水平上的基本穩定。

新年伊始,人民幣匯率屢創三年半來的新高,恢復了與美元指數走勢的蹺蹺板效應。截至1月25日,ICE美元指數總體偏弱,最多較上年末跌了1.1%,人民幣匯率中間價升至6.3418,累計上漲0.5%;境內銀行間市場即期詢價日均外匯成交量301億美元,較上月日均回落了10%,特別是21、24和25日,境內人民幣匯率收盤價升破6.34、6.33,這三個交易日的外匯成交量連續低於300億美元。此外,2020年底銀行結售匯近千億大順差,2021年初人民幣匯率升破6.50,首月最大漲幅1.3%。上月,海關貿易順差近千億,而2022年初至今人民幣尚未升破6.30,最大漲幅不足0.8%,或顯示人民幣的升值動能減弱。