[房企年報]越秀地產增收不增利背後:毛利率兩連降 少數股東權益激增

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,越秀地產發佈了公司去年全年業績公告,2021年,越秀地產實現營業收入573.8億元,同比上升24.1%。而同期實現歸母淨利潤僅爲35.9億元,同比下滑15.5%,對於越秀地產上市公司股東來說,其所能分到的淨利潤率僅有6.2%。

在越秀地產增收不增利的背後,是公司項目毛利率出現了持續下滑的趨勢。同時,在看似快速擴大的銷售及結轉規模中,其中歸屬於少數股東的比例越來越大,而歸母淨利潤已經幾乎兩年未有增長。

越秀地產的規模增長,到底“肥”了誰?

增收不增利 歸母淨利潤降15.5%

2020年越秀地產實現營業收入573.8億元,同比上升24.1%,而同期實現歸母淨利潤僅爲35.9億元,同比下滑15.5%。這主要是由於近年來行業整體盈利水平下降,越秀自2019年以來毛利率和核心淨利潤率呈下降趨勢,2021年分別爲21.8%和7.2%。

2019年,越秀地產的毛利率達到34.2%的高點後,連續兩年下滑超12個百分點。項目的盈利能力下滑與銷售價格與土地價格之間的差價不斷縮窄有着直接關係。

2018年,越秀地產銷售均價爲20867元/平米,2021年增長至27570元/平米,年化增長率爲9.7%。而同期越秀地產重倉的一二線城市,統計局數據顯示,100個大中城市的土地成交均價(住宅)從2018年3600元/平米,增長至2021年的5863元/平米,年化增長17.6%,遠高於越秀地產的銷售均價。

此外,隨着造價水平、人力成本的上漲,房地產項目的建設安裝成本也在持續增高。綜合影響的結果就是行業毛利率普遍下滑,而且這種下滑目前還將繼續,這主要是由於過去兩年土地成本高增長的影響將逐漸反應在結轉毛利率之中。

越秀地產也不例外,儘管公司管理層表示未來毛利率將維持在20%-25%區間較爲合理,但壓力仍然明顯。

少數股東權益激增 越秀地產規模增長“肥”了誰?

實際上,越秀地產增收不增利的原因還包括少數股東權益快速增長的緣故。

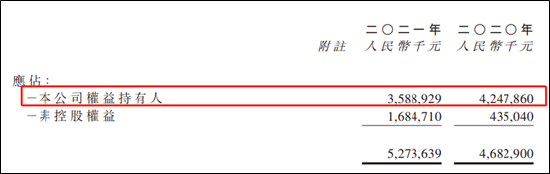

年報顯示,2021年越秀地產歸母淨利潤爲35.9億元,同比下滑15.5%,同期少數股東損益爲16.85億元,同比增長287%。

少數股東損益激增的背後是,近年來越秀地產加大合作拿地力度,少數股東權益佔比持續增加,從2018年的90.85億元增長至2021年的281.3億元,3年增長超2倍,同期歸母股東權益僅從338億增長至462億元。少數股東權益佔比則由21%增長至38%,由此歸母股東利潤僅從2018年的27.28億元增長至2021年的35.89億元,增長31.6%,遠不及公司銷售規模的增長。

逆勢加倉 1-2月銷售疲軟全面目標或不易達成

年報顯示,越秀地產2021年實現合同銷售金額1152億元,同比增長20%,首次躋身千億規模。是爲數不多在去年下半年能維持較好銷售的房企。

這與公司聚焦經濟活力任性較強、人口流入的大灣區有關。越秀地產去年在大灣區銷售金額713.7億,佔銷售總額62%,其中大本營廣州銷售金額佔銷售總額53%。

背靠廣州國資委與廣州地鐵集團兩大國資,擁有低至4.26%的融資成本,越秀地產的管理層對於今年的樓市顯得非常樂觀,表示2022年的合同銷售目標爲1235億元,仍將維持增長。不過在2022年1月至2月,越秀地產累計實現的合同銷售金額僅78.64億元,同比下降達到42%,合同銷售面積約31.3萬平方米,同比下降約35%。銷售量價齊跌的狀況與公司的豪言形成了鮮明的對比,此外隨着疫情的反覆及多地出現的“動態清零”政策,今年的樓市或不容樂觀。

實際上,越秀地產管理層的樂觀早在前幾年就已經顯露無疑,並在表示接下來將不再侷限廣州,而是以大灣區作爲優勢,進一步發展華東區域。自2018年以來,越秀地產的拿地強度連續4年超過1.5,持續保持着擴張態勢。

2021年,越秀在18個城市共新增37幅土地,總建築面積約918萬平方米,明顯超出同期的銷售面積,拿地強度達到2.2。截至2021年末,越秀地產的土儲池子繼續擴張,總土儲面積達到2711萬平方米,同比增長10.5%,公司的存續比維持在6.5的較高水平。

越秀地產通過“公開+非公開”的方式拿地,其中通過TOD、“城市運營”、國企合作等非公開多元化渠道增儲佔比56%。

依靠廣州地鐵集團的背景優勢,越秀地產2021年TOD項目總土儲達376萬平方米,全年TOD項目實現合同銷售額178.7億元,同比增長5.1%,佔公司銷售總額的15.5%。

城市運營方面,截至2021年,總土地儲備370.35萬平方米,其中2021年新增234萬平方米。也逐漸成爲公司新增土儲的重要來源。

2021年,越秀地產在各類市場出手激進,全年444.8億元買地,爲2020年的2.5倍。管理層預計2022年的買地預算是457.2億元,也佔到了預期銷售額1235億元的37%。今年將繼續保持進取的策略。

在當前地產銷售總量見頂,短期市場銷售遇冷高的大背景下,越秀地產儘管有着國企背景的加持,但土儲重組仍激進擴張的策略或將在今年的銷售極限低迷測試下面臨一定的流動性考驗。