佳兆業美好成首個暴雷物企 物管賽道也不香了?金茂服務需警惕!

出品:新浪財經上市公司研究院

作者:大眼樓管/小飛鼠

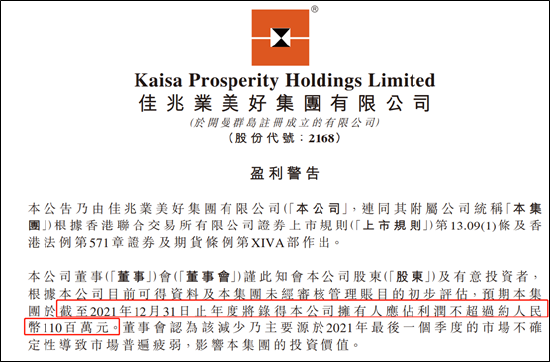

3月15日,佳兆業美好集團有限公司(以下簡稱“佳兆業美好”)公告稱,根據公司初步評估,預期至2021年12月31日止2021年度將錄得歸母淨利潤不超過約人民幣1.1億元。值得注意的是,根據佳兆業美好2021年中期業績歸母淨利潤爲2.09億元,同比增長75.59%,算下來佳兆業美好下半年至少淨虧損近1個億。

這對於一直以來現金流穩定、旱澇保收的物業管理行業來說,是一個不小的打擊,物業管理也是會虧錢的。但佳兆業爲什麼會虧錢,那些相關的物企需要注意類似的風險呢?值得投資者警惕。

下半年至少虧1億 今年首個暴雷物企

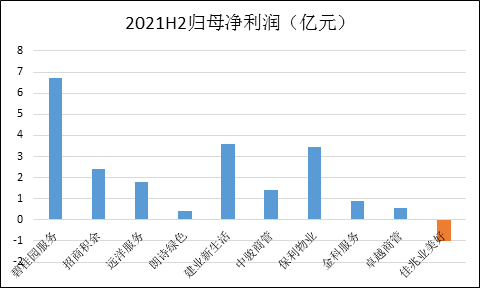

隨着年報季的臨近,物業管理企業陸續披露2021年全年的業績,A股招商積餘全年實現淨利潤4.53億元,同比增長10.14%,儘管下半年業績增速有所放緩,但仍盈利2.43億元。

在港股,目前已經公佈年報及業績預告的物企,包括碧桂園服務、保利物業、遠洋服務、朗詩綠色生活等,下半年均爲盈利。儘管部分物企的業績增速有所放緩,但如朗詩綠色也實現歸母淨利潤0.44億元,卓越商管、金科服務也同樣實現了盈利。

因此,佳兆業美好下半年意外地出現了大幅度虧損,成爲2022年首個暴雷的物業管理公司。預計全年歸母淨利潤實現同比大降50%。

根據佳兆業美好中期報告數據顯示,截止去年6月底,其在管面積及合約面積分別爲0.86億平米、1.21億平米,分別較2020年底實現了50.1%、56.4%。營收、利潤分別增長78.8%、75.7%,並且利潤率也保持在較高的水平。可以說佳兆業美好在去年上半年還在以較快的速度跑馬圈地突進。

佳兆業美好緣何在短短半年間就出現了大幅度虧損呢?這或還要從公司的業務結構說起。

增值服務或是重災區 關聯房企風險需警惕

事情在2021年下半年起變化。

2021年6月8日,佳兆業的一筆利率爲6.5%的半年期港元債券逾期,沒有兌付。10月31日,佳兆業的一筆3億元的理財產品到期,佳兆業不予兌付,導致11月4日,大批投資者圍堵該公司的大門。

關聯地產公司暴雷“躺平”後,佳兆業美好的業務遇到較大沖擊也在預期之中。佳兆業美好董事會認爲,去年下半年虧損的主要原因是2021年最後一個季度的市場不確定性導致市場普遍疲弱,影響集團的投資價值。

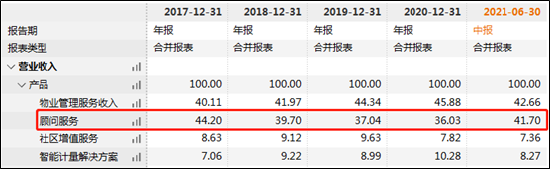

具體的原因,則是由於佳兆業美好一直以來顧問服務佔據的營收及成本較高所致,及一直飽受投資人詬病的地產公司“輸送”的業務---顧問服務。過去5年年報顯示,“旱澇保收”的物業管理服務收入佔比一直在42%左右,而顧問服務佔比也在40%左右,可以說幾乎佔據佳兆業美好的半壁江山。

據佳兆業美好招股書解釋,顧問服務,即爲交付前及顧問服務,爲公司向開發商提供的助銷服務。隨着去年下半年整個行業集體銷售遇冷,尤其是佳兆業“躺平”後,佳兆業美好的助銷服務或出現了斷崖式下滑,而此類業務是人力密集型業務,這或是公司產生虧損的主要原因。

值得一提的是,今年以來房地產行業延續了去年下半年的疲軟,多數龍頭房企均出現了銷售腰斬的情況。克而瑞數據顯示,佳兆業1-2月銷售額未能進TOP100,即大概率小於20億元,這對於佳兆業美好今年上半年業績來說,並不是一個好消息。

靠“輸送”過活的物企 今年或面臨較大壓力

2018年以來,物業公司曾憑藉着現金流穩定、行業集中度低、業績增長確定性高等特點,估值被資本市場捧到了高點。但隨着地產這個“輸血袋”的陸續暴雷,物業板塊的估值屢遭下殺。

或許,通過佳兆業美好的“負面典型”,我們可以對於部分“非業主增注服務佔比高”的物企提高警惕。基於2021年中期數據,披露“非業主增值服務”業務收入的物企中,金茂服務(2021Q3)、佳兆業好、正榮服務、建發物業、融創服務等非業主增值服務佔比超30%。

相較於佳兆業美好“助銷顧問服務”是非業主增值服務的主要形式,正榮服務同樣是億協銷服務爲主,金茂服務及融創服務也是案場服務、助銷服務等業務。面對今年來,隨着銷售遇冷,不少房企面臨着流動性緊張的問題,這類高“助銷”業務佔比的物企或也將面臨一定的業績壓力。