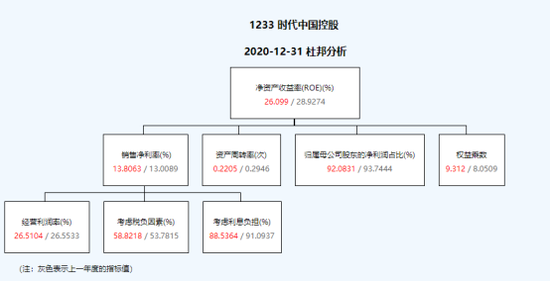

[房企年报]时代中国:销售均价创新高 债务总额、融资成本双降

3月30日,时代中国控股有限公司(以下简称:时代中国)发布2021年业绩公告。基于物业交付、城市更新的稳步增长,全年时代中国实现营收436.4亿元,同比增长13.1%,全年实现净利润为47.5亿元,归母核心净利润33.1亿元。同期毛利率及净利率分别为27.6%及10.9%,与去年基本持平。

时代中国在去年全行业,尤其是民营企面临剧烈波动的阵痛期,仍然保持了平稳、合理的利润率,实属不易。未来,行业将告别唯规模论的高速发展阶段,时代中国表示,未来将调整公司经营模式,更注重企业经营和盈利能力。继续深耕粤港澳大湾区,继续投资长三角、长江中游、成渝城市群等高潜力区域,走有质量、稳健的新发展模式。

销售均价创新高 权益比例高达87%

自去年下半年行业融资及购房信贷收缩以来,中国房地产市场多重承压,销售下行。报告期内,时代中国控股年度合同销售为955.9亿元,同比微降4.8%,具备一定的韧性。值得注意的是,时代中国全年合同销售均价达到了每平方米18590元的新高,同比增幅为24.7%,从销售均价坚挺到利润率保持平稳看,时代中国正走在有质量、稳健的新发展道路上。

得益于投资聚焦在包括大湾区的广州、佛山、东莞等中国最有经济活力的区域,时代中国市场的抗压性较好。随着行业逐渐进入到所谓的“管理红利时代”,深耕优质区域,成为了各房企当前及未来的主要竞争落脚点,这也是尽管时代中国部分盈利指标有所微降,但仍然处在行业中上水平的原因。

此外,公司的稳健、审慎的经营风格还体现在自主操盘比例高,整体操盘的权益占比高达87%,位于行业前列。高权益比不仅增加了公司财务、销售业绩的透明度,还拥有更多自主操盘、规模化铺排的空间。

放缓拿地节奏 土储成本低够3年开发

从年初“两集中”规则下的土地市场高溢价、高热度,到下半年销售预冷、土地市场流拍频发,去年对于房企来说,并不是一个拿地的好时机。在合理土储的基础上,深耕细作才是当前环境下更好的选择。

相较于全年514.2万平米的销售面积来说,时代中国去年购入8幅地块,合计200.91万平米,拿地面积/销售面积为38.9%;全口径土地收购成本总额约为121.71亿元,拿地金额/销售金额仅为0.13。时代中国放缓了拿地节奏,这背后的原因是,截止去年底,时代中国控股总土地储备仍有为1990万平方米,足够未来3年的开发需求,整体土地储备较为合理,且90%位于大湾区内。

值得注意的是,时代中国在投资策略上,过往并没有盲目下沉、布局低能级城市。而是理性地恪守投资逻辑,一直深耕粤港澳大湾区,并同步布局长三角、长江中游、成渝城市群等高增长潜力区域。

在2021年,时代中国新增土储依然围绕在广州、佛山、长沙、惠州、东莞、重庆、南京等城市。新增土地成本为6058元/平米,当期地价房价比为0.32,处于较低水平。截止去年末,时代中国整体土储成本仅为4692元/平米,为公司后续利润率稳定打下了基础。

此外,时代中国作为重点布局城市更新的湾区房企,城市更新转化也是获取土储的重要方式。全年成功转化6个城市更新项目,总建筑面积达到128万平米,其中3个转化为土储,总建面为99万平米,预计货值达到284.5亿元。截至2021年12月31日,城市更新项目总数约135个,潜在总建筑面积约4000万平方米,首席财务官黄嗣宁表示,总货值预计将达到1万亿。

城市更新已成为时代中国的主要驱动力之一,通过布局聚焦广州、佛山、东莞、深圳等核心城市的核心区位,2021年来自城市更新业务的收入为44.07亿元,成为营收的重要组成部分。

有息负债、融资成本双降 逐步降杠杆

与公司在土地布局、精细化营运一脉相承的是,时代中国一直对杠杆和规模保持敬畏及克制,保持相对稳健的财务风格。

2021年,时代中国通过主动管理债务,杠杆水平持续下降。全年计息债较上年底降低了81亿至533.94亿元,同比减少13.2%。其中短期债务为110.2亿元,占总债务比20.6%,债务结构合理。

截止年底,公司账面现金及银行结余为206.6亿元,现金短债比为1.87,充分覆盖短债,且一年内债务到期分布分散。净负债率为76.7%,剔除预收款后的资产负债率为74.6%,较上年继续下降4个百分点。时代中国正在不影响开发经营的情况下,逐步降杠杆。

由于财务状况的优化,全年平均融资成本为6.6%,较2020年的7.3%下降0.7个百分,财务成本也相应继续优化。

面对行业的深度调整,时代中国认为,行业将告别唯规模论的高速发展阶段,调整周期虽有阵痛,但也会使行业走向良性循环和健康的发展。

董事会主席、行政总裁兼执行董事岑钊雄表示,未来公司将保持适度规模,通过打造卓越的产品和服务,提升品牌溢价能力,保持有竞争力的盈利水平。

同时,公司也将继续保持战略的聚焦,聚焦住宅开发业务和城市更新业务,保持适当规模且优质的土地储备;聚焦深耕粤港澳大湾区内的高价值区域,稳步发展长三角、长江中游、成渝城市群等高潜力的区域。

对于2022年650亿元的销售目标,岑钊雄在发布会上表示:公司倾向于让整体销售安排更从容一些,不希望用“以价换量”等短期的行为去支持销售目标的达成,而是希望依靠卓越的产品品质和服务,实现有质量的增长。

![[房企图鉴]时代中国:净利率14.1% 销售额453.8亿元](http://n.sinaimg.cn/finance/transform/323/w550h4573/20211012/bf73-1905e8ad2fcb66d05fdb3f3b0f607118.jpg)

![[房企年报]招商蛇口:连续三年增收不增利 高价拿地后续盈利仍将承压](http://n.sinaimg.cn/finance/transform/741/w456h285/20220323/51c9-89c4f895f2a6d73681f080ff414b015c.png)

![[房企年报]越秀地产增收不增利背后:毛利率两连降 少数股东权益激增](http://n.sinaimg.cn/finance/transform/724/w550h174/20220315/4eee-f7129be6fec0412807cc77ceea54c821.png)