用戶遲換機,砍單一億七,中國手機難破“卷”

不能吸引年輕人換手機,手機行業前途幾何?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/文月

來源:財經故事薈(ID:cjgshui)

2021年中國智能手機出貨量同比13.9%的增長,似乎只是迴光返照。

2022年3月21日,天風國際分析師郭明錤在社交媒體發文稱,今年中國主要安卓手機廠商已削減約1.7億部訂單,佔原2022年出貨計劃的20%。

關於2022年中國智能手機行業的下行壓力,從2月的銷量上可見一斑。市場調研機構CINNOResearch披露的數據顯示,2022年2月,中國智能手機行業的總銷量約爲2348萬部,同比下跌20.5%,環比下跌24.0%。

考慮到大部分智能手機品牌都已於2021年年末前推出了自家的年度旗艦產品,2022年2月又恰逢春節促銷旺季,中國智能手機行業的銷量依然大跌,寒意可見一斑。

用戶不換機,芯片不給力

首先,不可否認的是,作爲產業鏈的下游,智能手機市場在某種程度上必然會受到上游供應鏈寡頭的影響。

以芯片爲例,2021年12月,高通發佈了年度旗艦處理器驍龍8Gen 1芯片。考慮到驍龍888表現不佳,因此,衆多手機廠商對這款處理器報以極大的期待。

但2022年初,韓國媒體TheElec援引供應鏈內部人士消息稱,由於三星4nm工藝不成熟,其代工的驍龍8Gen1良率只有35%。這就可能會反過來影響下游智能手機廠商的出貨量。

比如,2021年12月15日和17日,摩托羅拉edge X30分別上市銷售,但瞬間就被賣斷貨。

對此,2021年12月17日,微博認證爲聯想中國區手機業務部總經理的用戶“神奇的勁哥”就表示:“edge x30又又很快售罄了,今天的貨確實不如前天開售時多,原諒我確實追不了那麼快”。

產能有限已經令智能手機廠商們異常煩心了,驍龍8Gen 1又出現了“擺爛”的問題。

2021年12月12日,Bilibili UP主“極客灣Geekerwan”在測試高通驍龍8 Gen1後,評價其“ 功耗爆炸、性能孱弱”,只是在功耗和GPU方面有大提升,難以做到散熱和性能的兩全。

這也令很多手機廠商無奈,因爲手機的體積和表面積是固定的,很難通過大面積的散熱板去解決散熱問題,只能主動對驍龍8 Gen1進行“鎖核”操作。這也意味着,本來可以有100%性能表現的處理器,最後可能只能發揮出80、90%的性能。

對此,2022年2月16日,小米集團合夥人、Redmi品牌總經理盧偉冰在發佈紅米K50電競版手機時,就對驍龍8 Gen1大吐苦水:“我也知道大家可能對這破芯片不是那麼滿意對吧,但它依然是今天我們能夠選得到的性能最強的處理器,所以高通要加油。”

針對驍龍8 Gen1的表現,有用戶向《財經故事薈》表示,“既然廠商會鎖核降性能,那我爲什麼還要花錢買最新款的手機?直接用老款的不就得了?”

事實上,驍龍8 Gen1的能耗比表現很容易讓人想起2015年高通發佈的,被譽爲“火龍”的驍龍820。

總的來看,由於剛剛上市因此,良率過低的驍龍8 Gen1可能並不能滿足智能手機廠商春季新品的上市熱潮,雖然這個問題可能會隨着驍龍處理器轉移至臺積電生產,在2022年Q2有望緩解,但是與此同時,搭載驍龍8Gen1的手機在性能上卻出現了“倒車”的現象,這就進一步削減了旗艦手機的吸引力。

然而值得注意的是,當年驍龍820後,中國智能手機市場並沒有因此而萎縮。Canalys發佈的數據顯示,2016年,中國智能手機市場出貨量爲4.7億臺,同比增長11%。

從這個角度來看,雖然上游產業鏈的波動會對智能手機銷量造成一定的影響,但是歸根結底,消費者的需求是智能手機行業出貨量增長的原動力,如果消費者換機需求銳減,那麼智能手機廠商再怎麼發力,或許也很難挽回市場的頹勢。

曾幾何時,在硬件終端、傳感器、網絡創新的基礎上,智能手機給消費者市場帶來了全新的應用場景。比如,打車場景就是基於智能手機隨時在線、便攜、定位、導航等特殊屬性而被催生出來的。雖然PC也兼具在線化的特徵,但是其不便攜、不能被定位的特性,也決定了在桌面互聯網時代,不可能出現在線打車經濟。

在這種應用場景創新的基礎上,智能手機走過了輝煌的十餘載,但是遺憾的是,隨着智能手機供應鏈的高度成熟,近幾年,我們並沒有看到智能手機再催生出足夠主流的新應用場景和新主流功能,這也抑制了手機用戶的換機熱情。

在“年輕人爲什麼不願換手機了”的話題頁面,微博用戶“派大鯊乀”表示:“安卓擺大爛毫無創新,蘋果又挺耐用的,自然不換了”

QuestMobile發佈的《2021中國移動互聯網年度大報告》顯示,2021年12月,中國移動互聯網一級行業月活規模排名前三的分別是移動社交、移動遊戲和移動購物,和4G時代基本一致。

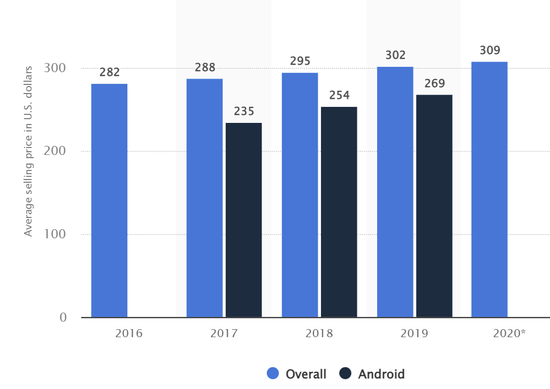

2016-2020年全球智能手機均價圖源:Counterpoint

與此同時,Counterpoint發佈的數據顯示,2021年,全球智能手機均價達到了322美元(約人民幣2046元),同比增長4%,創歷史最高紀錄。

這主要是因爲市場紅利持續走低,智能手機廠商都希望衝擊高端市場。Counterpoint的數據顯示,2021年,全球400美元(約人民幣2541元)以上智能手機的銷量佔比達到了27%,同比同樣增長4%。

一方面,智能手機沒有再創造新的應用場景;另一方面,相關產品越賣越貴,這造成的影響,自然是消費者愈發理性消費。

2022年2月25日,CounterpointResearch研究副總監Ethan Qi接受鳳凰網科技採訪時表示:“目前用戶的平均換機週期已超過31個月,手機市場整體都是微創新。”作爲對比,2019年初,中國手機用戶的換機週期還僅爲24.3個月。

“下沉”的蘋果也未能挽尊?

關於消費者對智能手機的熱情銳減,我們從全球智能手機暢銷榜的分佈也可見一斑。

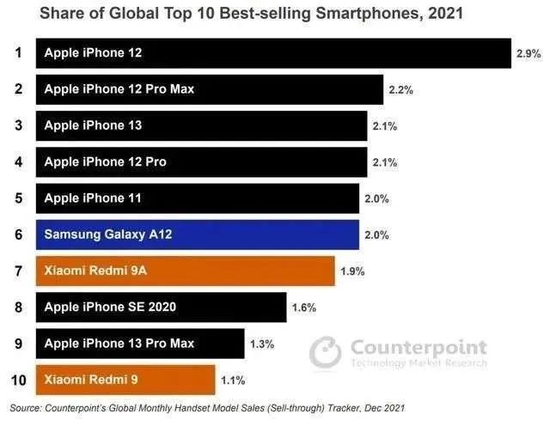

2021年全球TOP10暢銷手機TOP 10排名圖源:Counterpoint

2022年3月,Counterpoint發佈了2021年全球智能手機銷量榜TOP 10。除了iPhone 13等少數幾款高端手機,其他產品大部分都是老款的中低端產品。比如二代iPhone SE發佈於2020年4月15日,距今已近兩年時間。

不過令蘋果欣慰的是,2021年全球智能手機銷量榜TOP 10中,有七成份額都被iPhone佔據。但正如二代iPhone SE熱賣所揭示的道理,其在此前幾年持續熱銷,主要是因爲蘋果一再通過降價的策略,透支iPhone的高端生命力。

比如,2019年,蘋果推出iPhone11系列時,直接就將起售價定在了5499元,比上代同級別產品的售價低了15.38%。

從市場層面來看,蘋果的降價策略確實起到了立竿見影的效果。IDC數據顯示,2019年上半年,iPhone出貨量爲660萬臺,佔比6.7%,同比下跌6.2%;2019年Q3,iPhone出貨量爲810萬臺,佔比8.2%,同比上升5.9%。2019年Q3,只有蘋果和華爲的出貨量觸底反彈。

不過隨着市場紅利觸頂,創新匱乏的iPhone也難掩疲態。

2022年3月28日,郭明錤在社交媒體發佈消息稱,由於iPhone SE三代的需求遠低於預期,蘋果預計砍掉2022年iPhone SE三代200萬到300萬部的訂單,佔比約爲20%左右。而此時,距離iPhone SE三代問世,還不過20天左右的時間。

針對iPhone的創新匱乏,微博網友“ALANONE_”表示:“我的64g iPhone X用了四年多了,面容壞了沒換,電池換過,鏡頭摔了夜晚拍照不太好,另外偶爾一點點小卡,其他都好着的,堅持再用一兩年也沒啥問題。”

事實上,作爲智能手機行業公認的高端品牌,iPhone蒙難,也昭示了大部分智能手機品牌的困局。

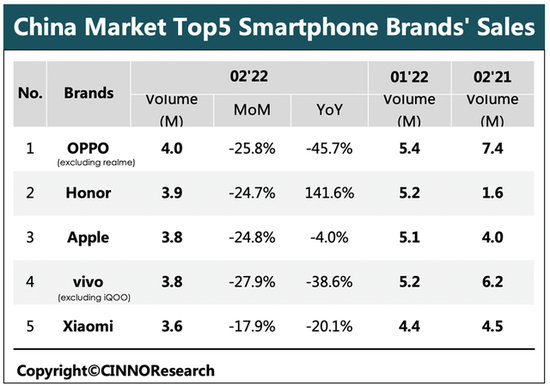

圖源:CINNOResearch

CINNOResearch發佈的數據顯示,2022年2月,如果不考慮榮耀獨立後出貨基數相對較低帶來的利好影響,中國前五大智能手機廠商不論是同比,還是環比,“主旋律”都是出貨量下跌。

以小米爲例,其2022年2月的出貨量環比降低了17.9%,同比降低了20.1%。這還是建立在其旗艦產品,小米12系列的起售價同比下降7.5%的基礎上實現的。

有小米用戶表示:“去年換了小米11U,今年的12系列感覺沒啥亮點,三年內應該不會再換機了”。

手機廠商各顯神通破“內卷”

面對市場的持續萎縮,智能手機廠商們當然不會坐以待斃,而是結合自己的品牌調性、供應鏈的新變化以及消費者潛在的新需求,盡力突破行業內卷。

比如,2022年3月28日,vivo官方就發佈消息稱,自家的首款摺疊屏旗艦產品,vivoX Fold將於4月11日正式發佈。

事實上,vivo的選擇並不是孤例,根據《財經故事薈》的統計,截至2022年4月,目前已經有包括華爲、小米、OPPO在內的七家智能手機廠商入局摺疊屏賽道。

手機廠商集體入局摺疊屏,一方面當然是因爲摺疊屏供應鏈逐步成熟,可以支撐起成熟的消費電子產品,但更重要的,想必還是因爲這些智能手機廠商看到了消費者潛在的大屏需求。

在iPhone誕生前,可能很多人都會認爲二三英寸的直板手機屏幕已經夠大了,但是隨着iPhone的問世,可能大部分人都會爲之3.5 英寸的屏幕而傾倒。現如今,見到6、7英寸的智能手機,可能很多人都已不覺稀奇。

這一個產品的進化方向,其實恰恰解釋了消費者對大屏幕的潛在需求。比如,2011年,在智能手機的屏幕徘徊在3.5英寸左右時,三星發佈的5.3英寸Galaxy Note系列,就大賣1000萬部。

但是不能忽視的是,智能手機便攜的基本要求,又決定了屏幕的尺寸不能無限制的擴大。

從行業來看,自2018年,智能手機行業的屏幕達到6英寸後,相關市場的主流屏幕尺寸其實已經多年未增長。

然而摺疊屏卻可以同時兼具大屏和便攜的特性。比如,2021年12月發佈的OPPOFind N,三圍僅爲132.6mm、73mm、15.9mm的基礎上,就擁有一塊5.49英寸外屏和一塊比肩平板電腦的7.1英寸摺疊屏。

當然,並不是所有的智能手機廠商都瞄準了摺疊屏賽道。比如Redmi和realme就企圖通過“高性價比”吸引市場。

Redmi K50 圖源:小米官網

2022年3月17日,Redmi發佈了起售價爲2399元的Redmi K50系列。該系列的旗艦版搭載天璣9000處理器、120Hz三星2K柔性直屏、120W +5000mAh單電芯電池組合。

五天後,realme也發佈了起售價爲1999元的realmeGT Neo3系列。該系列的旗艦款搭載天璣8100處理器、內置Pixelworks獨顯芯片、首發150W快充技術。

高性價比手機對品牌出貨量的貢獻是顯而易見的,發佈Redmi K50系列時,小米集團合夥人,中國區、國際部總裁,Redmi品牌總經理盧偉冰透露,Redmi K40系列累積銷量突破1000萬臺,“無愧於2021年‘旗艦焊門員’的稱號。”

不過由於高性價比手機的利潤太薄,蘋果似乎不打算再降低手機的售價和競爭對手廝殺,而是希望發揮“蘋果全家桶”的實力,吸引消費者。

2021年3月,《彭博社》援引內部人士消息稱,蘋果正計劃推出一項硬件訂閱服務,該服務將允許消費者以“訂閱”的形式租iPhone。對此,《彭博社》表示:“這將增加用戶黏性,使那些希望定期升級手機的消費者更牢固地融入蘋果的生態系統”。

但有消費者表示:“(租iPhone)還是要看價格,如果一個月要幾百塊,那我可能還是會選擇購買iPhone。”

總的來看,站在2022年初這個時間點回望2021年智能手機出貨量的增長,似乎僅僅是個偶然。在供應鏈不確定性加大、消費者換機慾望降低的背景下,智能手機市場或許會持續萎縮。

在這個背景下,可以發現,大部分智能手機廠商都不再像前幾年一樣,盲目追求產品高端化,而是希望結合消費者的需求以及自身的產品優勢打造產品。

比如摺疊屏市場的火爆,就是因爲智能手機看到了消費者市場對大屏還有強烈的需求。市場調研機構Omdia調研數據顯示,2021年,摺疊屏智能手機的出貨量爲900萬臺,同比增長309%。對比常規摺疊屏市場,增速明顯。

此外,也有智能手機廠商看到了IoT市場的火爆,企圖以智能手機爲核心,撬動多元化生態。以小米爲例,財報顯示,2021年,其全年營收爲3283億元,同比增長33.5%。IoT與生活消費產品業務持續成長,營收爲850億元,佔總營收的25.9%,同比增長26.1%。

而在4月7日的榮耀新品發佈會上,一款售價2299元電動滑板車,成爲了主角之一。

不過考慮到智能手機行業已經徐徐狂奔了十數年,這些智能手機廠商的做法,到底否真正意義上給智能手機行業帶來第二春,我們還是將答案留給時間吧。