互聯網巨頭下南洋:破冰、衝突與代價

歡迎關注“新浪科技”的微信訂閱號:techsina

文/王玲

來源:市值榜(ID:shizhibang2021)

公元1405年,強盛的大明王朝號令鄭和帶着240多艘海船和27000多名官兵從長江口岸向那浩瀚大西洋揚長而去。接下來的二十八年裏,鄭和再六次出海,幫助明王朝構建了規模龐大的朝貢貿易體系。

歷史總是驚人地相似。

600多年後,在國內市場風生水起的互聯網巨頭們,也將眼光瞄準了海外。他們憑藉積攢多年的在技術、人才、資金、資源等方面的優勢,向海外市場開疆拓土。

套用孫正義的時光機理論,過去多年中國互聯網企業的出海嘗試,是一個尋找非平衡地帶,以及通過發展的不平衡實現規模擴張的過程。

以東南亞、非洲、南美等爲代表的新興市場,成了中國企業出海的幾個重要目的地。

其中,東南亞是全球人口數量最多的三個區域之一,有超6億人口,這個地區的年齡中位數是29歲,且適齡勞動人口至今還在增長,在重要的幾大市場——新加坡、印尼、泰國、越南、馬來西亞以及菲律賓,經濟增長和中產階級消費崛起的趨勢明顯。

這個地區還有着全世界最活躍的網民,谷歌與淡馬錫聯合發佈的一份報告顯示,東南亞的互聯網用戶每天要在移動終端上平均花費3.6個小時。

有人口紅利、有消費升級、有用戶粘性,也就意味着有市場潛力,因此東南亞一度被稱爲“十年前中國的市場熱土”,也有人稱其爲“下沉版”中國。

本篇文章,市值榜聚焦東南亞電商市場,試圖從互聯網巨頭們“如何做、如何競爭、做得怎麼樣”這三個表象,討論他們的得與失。

複製與粘貼:阿里和騰訊扳手腕

在東南亞,中國互聯網企業出海最成功的領域是電子商務,最成功的企業是阿里巴巴和騰訊。

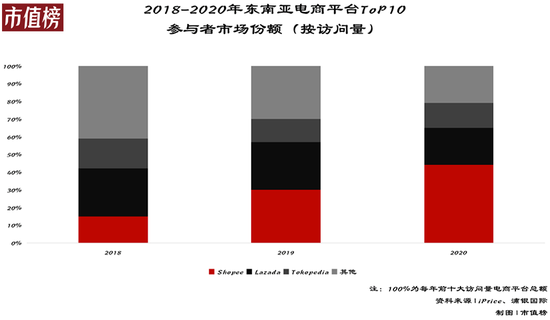

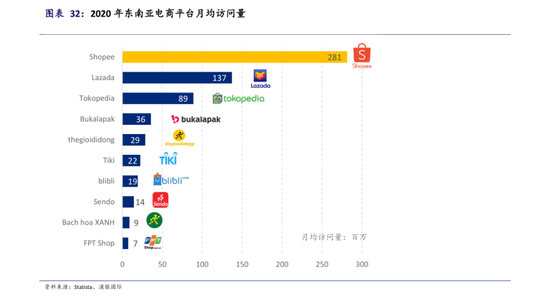

以GMV計,東南亞市場前兩大電商平臺是Shopee和Lazada,2021財年他們的GMV分別是625億美元、210億美元。

這兩家公司的背後,分別站着騰訊和阿里巴巴。現在騰訊是Shopee母公司Sea除創始人李小冬之外最大的股東,持股比例爲18.7%,Lazada則是阿里巴巴的全資子公司。

阿里和騰訊入駐東南亞市場,選擇的是同樣的路線:找到合適的標的進行投資,再通過不斷增持獲得控制權。

2012年,素有抄襲公司之稱的Rocket Internet看中了東南亞的人口紅利,復刻淘寶模式創建了Lazada。憑藉着在東南亞最大市場印尼大做廣告,到2015年底,Lazada的GMV突破13億美元,超過當地電商平臺Tokopedia,成爲東南亞最大的電商平臺。

Lazada的異軍突起吸引了阿里的注意。成爲行業第一幾個月後,阿里約定兩年分兩次、投入20億美元達成控股。

稍早一些,2014年的雙十一,馬雲提出了“10年內一半收入來自海外客戶”的目標,Lazada成了實現這個目標的一條捷徑。

一家靠“抄襲”阿里做大做強的公司,最後被阿里買下,這個故事到這裏無比順利:

創始團隊獲得財富自由、阿里獲得東南亞市場入口,照這麼發展下去,在中國電商市場大獲成功的阿里,喫下東南亞市場只會是時間問題。

“這可是阿里巴巴,有錢有技術。”當時,Lazada的管理層一致認爲,阿里的到來對公司未來發展是重大利好,Lazada各方面彷彿都要更上一層樓。

可現實的劇本偏偏沒有這麼寫。

幾乎在阿里入股Lazada同期,一家叫Shopee的電商平臺先是在中國臺灣推出,很快通過印尼、菲律賓和越南等市場進入東南亞。

Shopee的創始人是出生於天津的李小冬,他在2009年創立了遊戲公司Garena(Shopee母公司Sea Ltd 的前身)。核心人物則是Lazada跨境業務曾經的負責人馮陟昱,他在2014年因在Lazada“工作不順”加入Garena。

早在Sea切入電商領域之前,騰訊就已經是它的重要股東了,2010年騰訊開始投資Sea並不斷增持,最高時曾持有39.8%的股份。

後來,正是背後站着騰訊的、更晚入場的、在一開始就不被Lazada列在威脅名單裏的Shopee,成了Lazada最大的對手。

從2017年開始,Lazada開始在和Shopee的競爭中敗下陣來,東南亞電商聚合平臺Iprice此前數據顯示,Shopee在當年第三季度超越Lazada,成爲越南流量最大的電商平臺。再到2018年左右,Shopee開始在GMV上全面反超Lazada。

阿里和騰訊大打出手之際,另一家中國電商巨頭京東也悄然進入了這一市場,不過,京東並沒有完全採取阿里和騰訊的投資路線,它先是自己做,接着纔是小規模投資。

2015年10月,京東在印尼設立電商平臺JD.ID、2018年8月,京東與泰國最大的零售企業尚泰集團推出合資企業ID CENTRAL。

京東另一個看重的東南亞市場是越南,從2017年至今,京東多次投資一家名爲TIKI的越南本土B2C電商平臺,後者是越南訪問量第二的電商平臺,現在京東是TIKI的最大股東。

只不過,巨頭想出海,還要做好,這絕非是一個簡單的複製粘貼的過程。

這也是爲什麼,在東南亞電商市場最成功的,是在國內沒做起來的騰訊,而在國內一往無前的阿里和京東,卻沒那麼順利。

鏖戰與衝突

對Lazada來說,阿里的投資如久旱逢甘霖,帶來了急需的技術、資源與資金。

2013財年到2015財年,雖然Lazada的淨收入一路高歌猛進,分別爲7550萬美元、1.54億美元、2.75億美元,但其營業利潤卻持續虧損,分別爲-6790萬美元、-1.5億美元、-3.29億美元。

阿里同樣帶來了習慣性的強硬風格。與餓了麼、UC瀏覽器等被收購的公司相同,阿里在投資企業後,立刻派駐高管入駐,淘汰掉原有的業務底層系統,進行組織架構的重新定位和整合。

比如,2018年以後,一批瞭解東南亞市場並在 Lazada 早期崛起的過程中拋頭顱灑熱血的本土人才和高管紛紛出走。他們在新加坡、印度尼西亞和泰國的職位立即被連英語都說不流利、無法與當地人打交道的阿里巴巴職業經理填補了。

一方是認爲自己經驗更豐富的老阿里人,另一方是認爲自己更懂本土市場的老Lazada人,這種矛盾幾乎無法調和,因爲雙方都有看似正確的理由。

與阿里全權控制所不同,Shopee身上體現的是騰訊式的放養文化,決策相對自由。

早期Shopee崛起的過程中,很重要的一個原因,是大規模的重金投入,也就是燒錢換增長,具體的做法可以分爲三點:

第一,採用免傭的方式爭取長尾賣家,補足平臺SKU豐富度。

2015-2016年Shopee採用0佣金策略,直到2017年後開始對除印尼地區收取3%佣金(之後持續提升),低於其他競爭對手普遍的5%-7%。

這也是爲什麼,公司2016年電商業務沒有收入而non-gaap EBITDA虧損1.7億美元,直至2018年收入纔有顯著提升,說明早期Shopee 採取少量貨幣化措施來保障品類的拓展。

第二,採用包郵的方式對買家進行補貼。

還是在2016年,Shopee與東南亞第三方物流商展開“包郵合作項目”,電商物流費用由賣家和買家共同承擔,其中賣家承擔頭程的轉運和跨境物流費用,買家承擔末端配送費用,Shopee再對買家的末端配送費用進行補貼。

第三,大打廣告戰。

2017年年末開始,Shopee開始在東南亞大面積鋪設廣告,第二年,Shopee以更大的力度在各國和地區邀請代言人,包括菲律賓的國寶級拳擊手帕奎奧、馬來西亞國民歌手茜蒂·諾哈麗莎。

偏偏在這段時間裏,Lazada慢了下來。

晚點LatePost在一則報道中指出,2018年3月原螞蟻金服CEO彭蕾接任Lazada CEO後,並沒有立刻迎擊新對手,而是開始賬目清理、暫停推廣。

一名Lazada的廣告供應商表示:“都快全資控股了,總得把這麼多國家的賬目梳理清楚吧?在理清楚之前,花錢的事情都暫停掉。”

再加上當時近乎像素級複製淘寶進行Lazada產品升級,以及人事調整,Lazada的工作一度陷入停頓達半年之久,甚至招商工作都暫緩。

等到它反應過來才發現,自己已經不是Shopee的對手了。

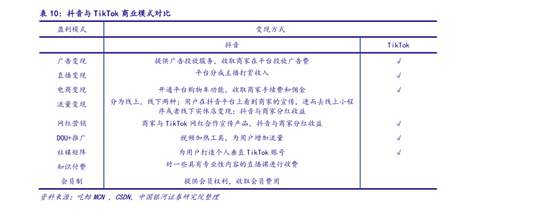

Tik Tok入局,直播電商風起

Lazada和Shopee還不得不防範另一個來勢洶洶的對手:Tik Tok。

2021年2月以來,Tik Tok Shop(抖音小店)陸續上線印尼、泰國、越南、馬來西亞、菲律賓等地。師承抖音,向直播電商方向靠近。

在玩法上,Tik Tok Shop複製了2019年抖音初入直播電商領域時的佈局,組成了短視頻、電商直播、品牌官號、商品櫥窗的內容矩陣。產品、物流、支付都由Shopify、Square、Ecwid等第三方合作伙伴負責。

依託平臺自身的流量優勢,Tik Tok無需像Lazada和Shopee那樣辛苦買量,而是直接以短視頻和直播形式獲取流量,吸引客戶下單。

和Shopee相同,Tik Tok電商在東南亞的第一步也是低價引流。通過銷售平價的3C、日用品吸引消費者,這部分貨不僅來自平臺商家,也來自Tik Tok自身籌備的貨盤。

同樣地,Tik Tok對消費者提供了免運費補貼,給主播傾斜流量。

這復刻了抖音電商在國內的打法,但由於直播電商在中國是模式首創,到了東南亞市場,移動互聯網的紅利正盛,Tik Tok很輕易就能夠在短期內憑藉先發優勢獲取規模,同時實現本土化。

看起來Tik Tok也並不急於爲其東南亞商業版圖植入太多中國元素。現在東南亞市場的Tik Tok Shops都是對當地商家開放,跨境電商並不在考慮範圍內,Tik Tok目前還在越南、泰國和馬來西亞招募當地的電商和管理團隊。

現在沒有人可以忽略Tik Tok這個競爭對手。

2022年2月,蘋果手機代理商Agus在雅加達辦公室開啓了直播帶貨,每個月的穩定收入在40萬美元左右。

幾乎所有做電商的中國商人都會嘗試去Tik Tok上開店。“沒想到Tik Tok起來會這麼快,”開始成爲大多數人對Tik Tok電商的反應。

偏偏Tik Tok還具有Lazada和Shopee都沒有的流量優勢,它在東南亞有2.4億的月活用戶。

有數據顯示,Tik Tok電商2021年GMV最高近60億,其中,70%都來自東南亞人口大國印尼。數據確實微不足道,但誰能知道Tik Tok這頭巨鱷究竟,能給東南亞海浪帶來多少風波。

畢竟在中國,同樣的故事抖音已經上演過一次了。

不確定的未來:勝負難料

無論Lazada還是Shopee,都沒能像阿里和騰訊那樣在中國風光。

Lazada沒有幫助阿里完成海外一半收入的目標。根據阿里巴巴披露的財報,2018財年到2021財年,其跨境及全球零售商業營收分別爲142.16億元、195.58億元、243.43億元、344.55億元,均佔總收入的5%左右,與馬雲的豪言壯語差之甚遠。

目前看起來是龍頭的Shopee,也還沒有賺到錢。

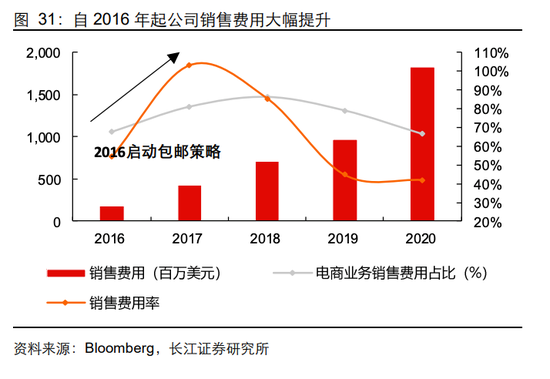

一直被稱爲“蝦多多”的Shopee爲了維持低價策略,投入了大手筆營銷費用,這也導致Shopee陷入虧損境地。

Shopee的GMV從2017年的41.12億美元增長至2021年的625億美元,但在這段期間,它經調整後的EBITDA分別爲-4.44億美元、-8.60億美元、-10.43億美元、-13億美元、-26億美元。

2021年,Shopee的銷售及營銷費用是26.3億美元,相當於它在這一年虧掉的錢。

一直以來,靠營銷驅動增長,用虧損換取規模,是中國互聯網企業再常規不過的打法,這也是大多數互聯網巨頭的制勝之道,但這種打法在東南亞市場可能沒那麼容易奏效。

電子商務運營服務機構SCI創始人劉劍南就曾表示,東南亞各個國家都有自己平臺,正在激烈的競爭,盤子越大經商環境也就越複雜。

雖然Lazada與Shopee目前是當之無愧的東南亞電商王者,但在這片藍海中,除了可能構成威脅的Tik Tok ,還有PG Mall、Blibli、Flipakart等本土電商盤踞一方。

《The Ken》數據顯示,僅2021年東南亞社交電商初創企業就至少完成了10輪融資,遠高於2020年的4輪。金門投資公司合夥人Michael Lints也評論道:“在2020年,東南亞的社交電商產業表現出了強大的韌性,在2021年更是吸引了數量可觀的投資。”

也就是說,在東南亞市場,中國的互聯網企業更早入場,也獲得了一定的先發優勢,但現在他們將共同面對來自本土市場玩家的挑戰。

他們過去彼此之間的競爭、他們在中國曾遇到過的競爭,很可能會在東南亞市場重演一次,而且是以更激烈的姿態——除新加坡外,目前東南亞零售電商滲透率均低於5%,相比之下,中國是24.9%。

從市場滲透率來看,現在的東南亞,好比2012、2013年的中國市場。

同一時期裏,中國電商市場發生了最激烈的價格戰,這場最先由京東挑起的戰爭從2012年4月打到了年底,參戰方由京東、蘇寧蔓延至當當、國美、亞馬遜、凡客等幾乎所有電商平臺。

伴隨着價格戰發生的,同樣是一場淘汰賽,一輪座次重排。

結語

當下,Shopee和Lazada已經贏下了第一階段的勝利,這是中國互聯網企業出海過程中的一個重要節點,在某種程度上,這代表着中國互聯網早已擺脫了早期模仿甚至抄襲硅谷的印象。

當中國的商業模式、技術、經驗開始在越來越多的海外市場被不斷複製、驗證,中國互聯網的出海征程,只會越走越順、越走越遠。

但接下來的競爭可能纔是最重要的。

過去多年,全球範圍內,一家巨頭企業想要在本土之外的市場站穩腳跟,但終因水土不服被本土玩家超越的故事不勝枚舉。

在中國,谷歌、eBay、微軟MSN的落敗,無一不是如此。

無論是Shopee、Lazada還是Tik Tok,他們需要警惕這樣的憾事在東南亞發生。