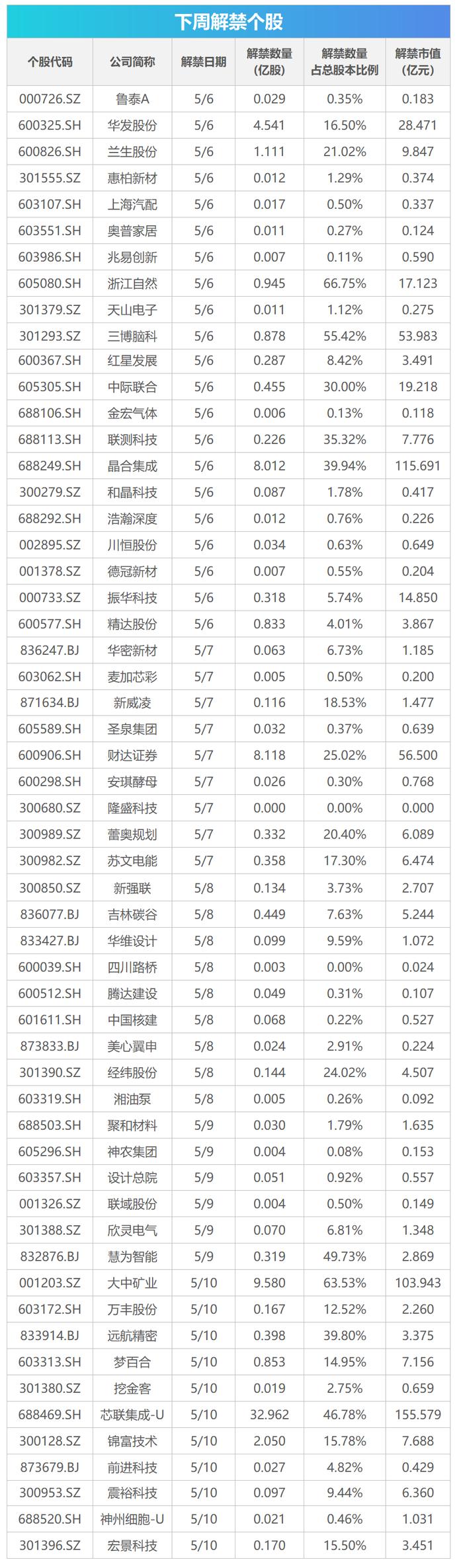

国泰君安(香港): 食品饮料行业 4月CPI涨幅继续扩大 食品价格增长转正

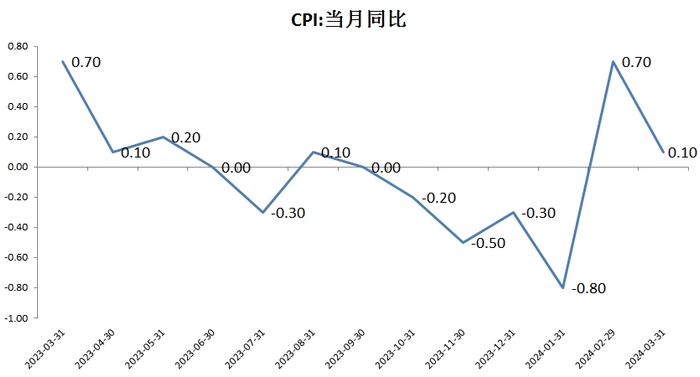

4 月份中国居民消费价格指数(CPI)同比涨幅继续扩大。2022 年 4 月,CPI 同比上涨 2.1%,略高于一致预期(2.0%),增速较2022 年 3 月环比增长 0.6 个百分点。2022 年 4 月,中国食品 CPI 同比上涨 1.9%,而 2022 年 3 月同比降幅为 1.5%,影响总体 CPI上涨 0.35 个百分点。受高基数效应减弱与供需关系修复的影响,猪肉价格同比下降 33.3%,较 2022 年 3 月同比降幅收窄 8.1 个百分点,影响 CPI 下降 0.59 个百分点。蛋类价格同比涨幅为 12.1%,影响 CPI 上涨 0.07 个百分点。受新冠疫情反复的影响,鲜菜价格同比上涨 24.0%,带动 CPI 上涨 0.48 个百分点;鲜果价格同比上涨 14.1%,带动 CPI 上涨 0.27 个百分点;非食品 CPI 同比上涨2.2%,涨幅较 2022 年 3 月持平,带动 CPI 上升 1.78 个百分点。汽油和柴油价格同比涨幅分别扩大至 29.0%和 31.7%。据国家统计局测算,去年价格变动的翘尾影响约为 0.7 个百分点,新涨价影响约为 1.4 个百分点。1-4 月平均 CPI 同比上涨 1.4%。

根据中国畜牧业协会,2022 年 5 月 6 日 22 省市猪肉平均批发价格为人民币 21.9 元/公斤,月环比回升 12.2%,周环比上升 4.4%;22 省市生猪平均批发价格为人民币 15.0 元/公斤,月环比上升 20.6%,周环比上升 3.0%。生猪/猪肉价格本轮反弹来自于产能过剩基本面的修复。根据农业农村部数据,2022 年 3 月末能繁母猪存栏量为 4,185 万头,近 9 个月累计下降约 380 万头,但仍略高于4,100 万头的正常水平。仔猪全国均价回升至人民币 29.4 元/公斤,反映养殖户的补栏情绪正逐渐好转。根据发改委数据,生猪养殖利润自 2022 年 3 月下旬的每头亏损人民币 359 元恢复至 2022 年 5 月初的每头亏损人民币 4 元,接近盈亏平衡线。4 月 28 日- 5 月4 日全国平均猪粮比价为 4.26∶1。2022 年至今六批次的中央储备猪肉收储共收储 10.68 万吨猪肉。我们维持本轮下行周期将于 2022年中或第三季度结束的观点。由于能繁母猪存栏量自 2021 年 7 月份开始进入调整阶段,我们预计生猪出栏量拐点将出现于 2022 年第二季度,随后在第三季度市场供需关系才会发生实质性改善。总体而言,猪瘟疫情对生猪养殖行业的影响正逐步消退,未来影响生猪产能与猪肉价格的本质因素将回归到养殖利润与能繁母猪存栏上来。受猪肉价格高基数效应减弱的影响,我们预计 2022 年食品价格的主要影响因素仍是猪肉价格。此外,受三月以来疫情反复的影响,农产品运输成本上升,蔬菜产区收购难度增加。我们预计 2022年第二季度食品项对 CPI 的拖累会逐渐减轻。食品价格预计将在 2022 年逐步上行,带动整体 CPI 在 2022 年温和走高。