業績“含水”榜|廣汽集團虛胖?爭議股億聯網絡、偉明環保上榜 恩捷、天齊鋰業短債壓力大

導語:隨着2021年年報季收官,新浪財經上市公司研究院將對上市公司的成績單進行全面梳理,我們基於不同維度或視角,對2021年上市公司這份成績單進行比較並深度分析。本篇主要爲業績“含水”榜。片仔癀、復星醫藥等375家公司看似業績高增長,但是多年創利不創現,業績增長質量卻並不高,投資者關注其業績可能存在的“水分”。在現金流較好的食飲行業,唯獨口子窖、養元飲品及兩家ST公司榜上有名。恩捷股份、通威股份、天齊鋰業不僅盈利質量差,其短期償債壓力也大。

出品:新浪財經上市公司研究院

作者:夏蟲

在超過4800萬家的微觀主體中,上市公司作爲最活躍的微觀主體,無疑是這些主體中的優秀“課代表”。隨着2021年年報季收官,除少數個別公司年報出具困難,大部分公司均公告了2021年財報。這1%的主體在2021年成績單如何?投資者又該如何去看待這份成績單?市場究竟呈現出何種趨勢特徵?……這一系列疑問背後折射出的趨勢和特徵或將對我們未來投資決策具有一定參考價值。

四大維度看上市公司經營績效 大部分行業既創收又創利

根據wind數據統計,2021年,A股4797家上市公司實現營業收入爲66.15萬億元,同比增速19%;實現淨利潤5.52萬億元,同比增速爲20%。收入與淨利潤同比上漲,一葉知秋,從上市公司的經營績效看,說明我國經濟基本面健康,未來很有很大的增長潛力。

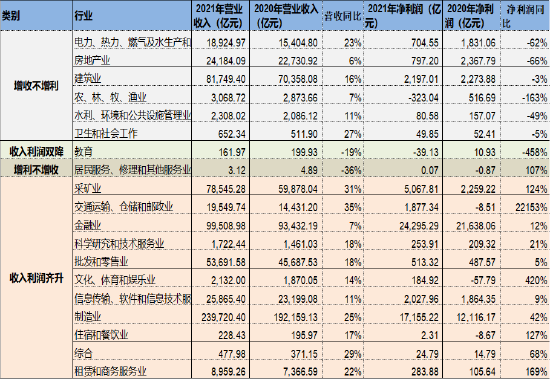

營業收入是公司所有業績的起點,因此營收規模增長或收縮或一定程度反映了這個行業的景氣度。我們發現,交通運輸倉儲郵政業、採礦業、製造業、電力熱力燃氣及水生產和供應業等行業增速靠前,增速分別爲35%、31%、25%、23%;而增速墊後的甚至出現較大幅度的下滑的分別爲居民服務修理和其他服務業、教育及地產行業,增速分別爲-36%、-19%及6%。

2021年最賺錢的行業依然是金融業,其淨利潤水平佔整體A股上市公司的43%。2021年最掙錢前三甲行業分別爲金融業、製造業及採礦業,分別爲24,295.29億元、17,155.22億元及5,067.81億元,同比增速分別爲20%、12%及42%。而地產、教育、農林牧漁業等行業利潤承壓,2021年淨利潤分別爲797.20億元、-323.04億元及-39.13億元,分別大幅下降66%、163%及458%。

至此,擺在投資者最爲現實的問題是,我們又該如何能夠自上而下的找出最具投資價值的上市公司標的呢?需要指出的是,如果我們僅僅僅從營收增長或淨利增長這單一維度看行業或公司價值,或顯得較爲片面。最爲理想的投資標的是,行業賽道欣欣向榮,同時也能夠實現可持續性的健康盈利。因此,我們從營收與淨利的增長複合維度看,將上市公司大致可以分爲以下四大類型:

第一類,收入與利潤齊升,即收入與利潤同步上漲;

第二類增收不增利型,即收入增長但是利潤並未同步上升;

第三類,收入與利潤雙降,即收入與利潤同步下降;

第四類,增利不增收型,即公司收入沒有增長,但是公司盈利在增加。

基於以上維度,我們行業按照證監會分類進行統計,大部分行業都實現了既增收又增利情況。具體情況如下表:

注:行業按照證監會分類

增收增利需關注業績質量

對於既增收又增利型上市公司標的,往往在市場較爲受歡迎,尤其在A股,流傳一種說法買公司就買業績增長的預期。如果我們轉化爲專業術語就是,高估值與業績的增長呈現較大的正相關關係,即A股的高增長與高估值往往呈現出相互促成的現象。

然而,如果我們僅從業績增長看公司估值,不僅會讓我們自身掉入唯增長論的陷阱,而且還可能縱容上市公司爲追求增長進行盲目擴張,忽視內生業績的增長質量。我們在《透視年報|地產行業增收不增利 需警惕*ST科迪業績大增背後的虛胖》一文中已經旗幟鮮明的指出對於業績既增收又增利,投資者需要注意上市公司真實業績增長質量。作爲投資者,尤其需要警惕高增長背後的幻象,即業績中可能存在的業績“水分”:

第一,投資者需要警惕那些創利不創現的公司。有的公司賬目利潤看起非常可觀,但是現金卻捉襟見肘,這種賬面“虛假”的繁榮往往會掩蓋公司潛在風險,華夏幸福的暴雷就是一個典型的案例;

第二,對於偶發性的收益因爲不具備可持續性,在我們投資判斷時是需要把這“水分” 擠掉的。

另外,我們還需關注公司的業績增長是來自內生增長還是外延式併購增長,如果是後者,我們則需要關注這種外延式併購整合的標的質量以及交易可能潛藏的交易風險如利益輸送、資產減值等等。

業績增長質量差的行業排名:機械設備、電子等公司數量佔比靠前

基於以上原則,我們首先看看2021年哪些公司業績增長存在水分,即公司創現能力弱業績增長質量低。

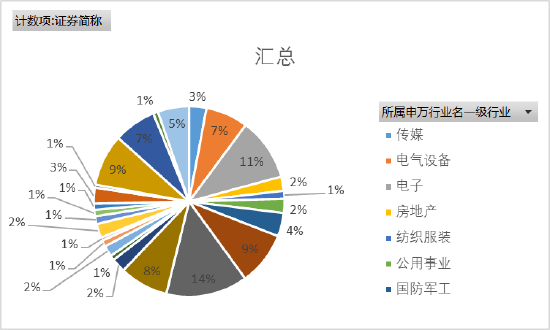

在剔除銀行及非銀等行業,我們根據wind數據,依據營業收入、淨利潤增速均大於或等於10%,且淨利潤大於0;與此同時,我們對持續三年淨現比低於1的公司進行篩選,總共有372家公司滿足。其中,上機數控、美暢股份、怡合達等52家機械設備公司,該行業公司數量位居榜首;其次,紫光國微、振華科技、士蘭微等40家電子行業公司排第二;恩捷股份、長遠鋰科等34家化工公司排第三位。

注:行業按照申萬一級排名(不包含wind申萬行業名稱出現空值的公司)

與此同時,我們發現這業績增長質量較差的前五大行業公司數量佔總數之比達超過50%,行業具體分佈佔比如下:

來源:wind,上市公司研究院

業績含水量榜單出爐廣汽集團業績較“虛”?恩捷、通威、天齊鋰業及復星醫藥盈利質量差短期債務壓力也大

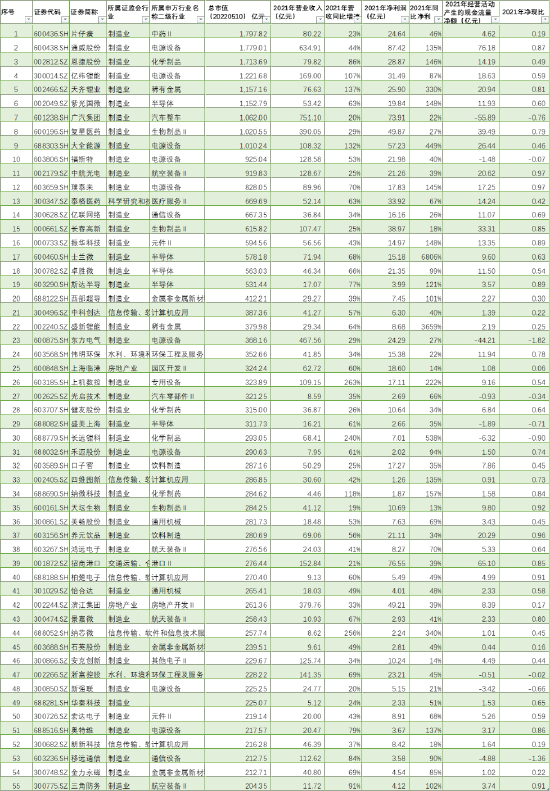

對於以上榜單中創現能力較弱的公司,我們依據市值大小進行分類排名,其中千億或千億以上的市值公司我們稱爲第一梯隊,500億至1000億爲第二梯隊;200億至500億則爲第三梯隊,通過此標準有55家公司上榜,具體名單如下:

來源:wind,上市公司研究院

第一梯隊上榜的公司有片仔癀、通威股份、恩捷股份、億緯鋰能、天齊鋰業、紫光國微、廣汽集團、復星醫藥等9家公司上榜(注,市值截止日爲20220510)。

來源:wind,上市公司研究院

排名榜首的片仔癀,2021年財報淨呈現出營業收入與經營活動淨現金流變動背離,2021年,其營業收入同比增長23.2%,經營活動淨現金流同比下降68.49%。

我們發現這10家業績水分或非廣汽集團莫屬。

首先,其經營活動淨現金流持續三年爲負數;其次,淨利潤或也較虛胖,廣汽集團2021年報告期內,非常規性收益/淨利潤比值爲161.1%。(注:非常規性收益=投資淨收益+公允價值變動淨收益+營業外收入+非流動資產處置損失)

對於這10家上市公司,有的現金流質量差可能是由於產業鏈話語權較弱造成。

以億緯鋰能爲例,同爲鋰電賽道的公司,而頭部的寧德時代產業鏈地位較爲強勢,經營活動淨現金流遠大於利潤。值得一提的是,恩捷股份、億緯鋰能、紫光國微的應收賬款佔比較大,佔同期營收之比高達55%、30%、44%。這也可能說明公司產業鏈地位較弱,通過賒銷犧牲現金流方式換取了公司業績增長。

此外,我們發現恩捷股份、通威股份、天齊鋰業及復星醫藥不僅現金流質量差,其短期資金壓力也大。2021年報告期內,恩捷股份廣義貨幣資金爲26.1億元,短期債務爲49.9億元,廣義貨幣資金/短期債務爲0.52,廣義貨幣資金低於短期債務;通威股份廣義貨幣資金爲58億元,短期債務爲138.2億元,廣義貨幣資金/短期債務爲0.42,廣義貨幣資金低於短期債務;天齊鋰業19年及20年持續虧損,今年首次扭虧爲盈但是短期資金缺口較大,報告期內,廣義貨幣資金爲27.3億元,短期債務爲103.3億元;復星醫藥廣義貨幣資金爲110.2億元,短期債務爲151億元。

此外,億緯鋰能、復星醫藥在經營活動淨現金流較差的情況下,其持續擴大的資本性支出需要依賴外部融資補血。億緯鋰能近三期年報,購建固定資產、無形資產和其他長期資產支付的現金分別爲26.2億元、20.4億元、62.7億元,公司經營活動淨現金流分別11.4億元、15.5億元、18.6億元;復星醫藥近三期年報,購建固定資產、無形資產和其他長期資產支付的現金分別爲39.6億元、44.4億元、49.7億元,公司經營活動淨現金流分別32.2億元、25.8億元、39.5億元。

爭議股億聯網絡、偉明環保上榜 口子窖、養元飲品業績增長質量“虛”

在上榜的第二梯隊中,有福斯特、中航光電、璞泰來、長春高新、卓勝微等公司上榜。一方面像軍工行業本身就是2G業務,其商業模式決定了其現金流相對較差;另一方面,像卓勝微由於上下游客商較爲集中,現金流質量背後或反映了公司產業鏈話語權的強弱。

值得一提的是,在這份低質量的業績增長名單中,億聯網絡與偉明環保均在榜單中。這兩家公司極具爭議性,曾一度被投資者質疑其存在財務造假之嫌。

億聯網絡的主要收入來自於SIP統一通信桌面終端、VCS高清視頻會議系統,以及DECT統一通信無線終端,其中SIP統一通信桌面終端的佔比最大,但目前呈現下降趨勢,2021年終端業務收入佔比近七成左右。當時投資者質疑關鍵點是,其一,公司產品大部分收入來自海外,2021年海外收入高達90%;其次,公司超強的盈利能力,盈利水平遠超國內外同行,但是其市場知名度似乎又顯得較弱;最後,公司財務呈現出存貸雙高特徵,一邊業績靚麗一邊又向銀行借款。此外,億聯網絡上市短短3年時間,公司出現2次變更財務總監情形。

來源:wind,上市公司研究院

偉明環保同樣也存在爭議,在垃圾焚燒發電行業,偉明環保並非是體量最大的一家,但它的盈利能力及業績增速都可以說是雄冠同行的。也有市場質疑其通過成本端會計手法進行財務粉飾形成。無論是偉明環保還是億聯網絡,其是否存在財務造假只是市場爭議,儘管兩家公司盈利水平似乎都遠超同行,但是從其盈利質量看,持續幾年淨現比持續低於1,這或說明其業績增長質量並不高,值得投資者高度關注。

一般而言,食飲行業相比其他行業,屬於現金奶牛型行業。然而,我們發現口子窖、養元飲品、*ST中葡及*ST科迪公司也出現增收不增現的現象。*ST中葡與*ST科迪屬於問題型公司,而口子窖、養元飲品這種增收但是現金質量卻表現較差也需要值得投資者警惕。

來源:wind,上市公司研究院

我們還發現,廣汽集團、浙富控股及移遠通信等23家公司經營活動淨現金流持續三年爲負數。

來源:wind,上市公司研究院

尤爲扎眼的是廣汽集團,其市值超過1000億元,收入與淨利潤增長均超過20%,但是現金流持續三年爲負,創現能力的如此之差,值得投資者注意。