先惠技術掏空家底涉足結構件 "寧德時代依賴症"背後話語權盡失?

出品:新浪財經上市公司研究院

作者:昊

5月22日晚間,先惠技術發佈公告,公司擬以8.16億元現金,購買石增輝、林陳彬、林立舉合計持有的寧德東恆機械有限公司(以下稱“寧德東恆”)51%股權。交易完成後,先惠技術主業將從新能源鋰電生產設備,擴展到鋰電池零部件領域。

三個多月前,先惠技術首次公告與寧德東恆及其股東石增輝、林陳彬、林立舉簽署了《股權收購意向書》,擬以現金方式收購標的寧德東恆51%股權。時隔三個多月,交易細節披露。

從收購方案詳情可以看到,先惠技術收購的標的公司寧德東恆雖是福建省“專精特新”企業,但其研發投入力度和專利量明顯落後於同行上市公司。

同時,背靠大客戶寧德時代,寧德東恆毛利率超越同行,但高度依賴之下,盈利能力持續性存疑,且考慮到方形鋰電結構件定製化程度高,要開拓新客戶、擺脫對寧德時代的依賴並非易事。

此外,先惠技術斥資8.16億現金掏空家底溢價5倍進行收購後,對於交易對象業績承諾的寬鬆程度也令人疑惑。

“專精特新”研發力度顯著弱於同行

先惠技術此次計劃收購的寧德東恆,主營業務爲動力電池精密金屬結構件的研發、設計、生產及銷售,擁有高新技術企業、福建省“專精特新”中小企業等資格認證。

結構件是繼正、負極、電解液和隔膜之後,鋰電池另一個重要組成部分,對鋰電池的安全性、密閉性、能源使用效率都具有直接影響,屬於工藝品質高、設備投入高的技術密集型高科技產業。

不過,與同行上市公司相比,寧德東恆在研發投入方面卻顯著落後。

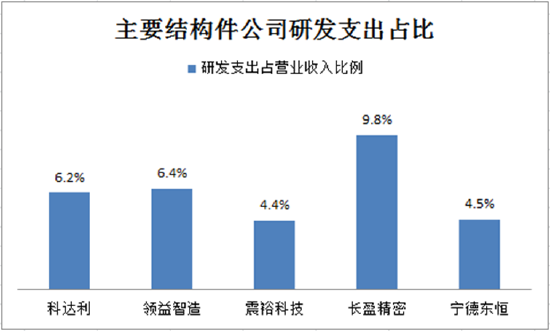

2021年,與寧德東恆鋰電結構件主業最爲接近的幾家上市公司中,科達利、領益智造、震裕科技和長盈精密研發支出佔同期營收比例分別爲6.2%、6.4%、4.4%和9.8%,大多高於寧德東恆4.5%的水平。

如果考慮到上述幾家上市公司收入規模均遠高於寧德東恆,其研發投入的絕對值差距更大。

(數據來源:Wind)

研發投入力度的強弱,一定程度上也反映在了取得的專利技術等方面。

公告顯示,寧德東恆及其子公司目前共擁有89項專利,其中發明專利僅1項,其餘88項爲實用新型專利。專利數量、特別是含金量相對最高的發明專利數量上,寧德東恆遠小於同行上市公司。

(數據來源:公司公告整理)

擺脫寧德時代依賴並非易事

與鋰電龍頭寧德時代同處於寧德市,讓寧德東恆佔據了地利。2014年公司設立之初,寧德東恆一直圍繞主要客戶寧德時代進行相關電池結構件服務。

公告顯示,2020年,寧德時代佔寧德東恆營業收入的比重爲87.63%;2021年這一比例提高至92.99%,達到8.41億元。

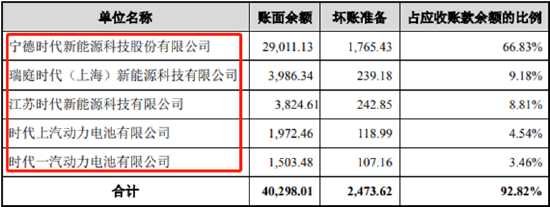

對寧德時代依賴度之高從應收款上也能夠印證。

2021年,寧德東恆應收賬款前五名——寧德時代、瑞庭時代(上海)新能源科技有限公司、江蘇時代新能源有限公司、時代上汽動力電池有限公司和時代一汽動力電池有限公司,均爲“寧德時代系”企業,應收款佔比合計高達92.82%。

(數據來源:公司公告)

背靠“大樹”,寧德東恆在眼下確實受益匪淺。

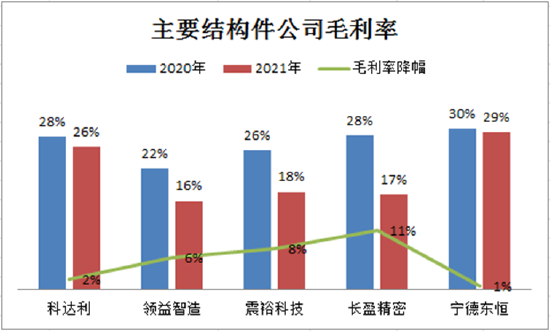

近兩年,寧德東恆毛利率均高於幾家同行上市公司,並且在2021年行業盈利能力總體顯著下滑時,寧德東恆仍能保持毛利率總體穩定,這與寧德時代對於公司的“優待”密不可分。

(數據來源:Wind)

不過,依賴度越高,也意味着話語權越弱,盈利空間掌控在別人手上。先惠技術在收購報告書中也明確表示,本次交易後,寧德東恆將綜合行業發展格局,在滿足寧德時代發展的基礎上,主動開拓其他客戶,逐步降低標的公司對單一客戶的依賴風險。

話雖如此,但要擺脫現狀絕非易事。

據瞭解,動力鋰離子電池的封裝按照技術路線的不同,主要有方形、圓柱和軟包三種形狀,對應的結構件分別爲方形結構件、圓柱結構件和鋁塑膜,不同形式的結構件各有優劣。

一般認爲,寧德東恆所生產的方形電池,具有封裝可靠性高,系統能量效率高,能量密度高,結構簡單,擴容方便,穩定性相對較好等優點,但也存在由於市場定製化產品過多,工藝很難統一,生產自動化水平不高,單體差異性巨大的特點。

同時,結構件往往需要較長的認證週期才能成爲動力電池企業認可的長期供應商。寧德東恆要在產品定製化程度高、客戶粘性又大的方形鋰電結構件領域擺脫對寧德時代的依賴、尋求突破,其難度可想而知。

值得注意的是,此次收購寧德東恆的上市公司先惠技術,對寧德時代的依賴度同樣很高。2021年,先惠技術來自寧德時代的收入爲6.4億元,佔比達到58.06%。在收購寧德東恆後,先惠技術對於寧德時代的依賴度無疑也將大大提升。

掏空家底5倍溢價收購卻給出極爲寬鬆的業績承諾

除了標的公司存在問題外,此次交易中,先惠技術還在高溢價收購之下,爲交易對方開出了極爲寬鬆的業績承諾條件。

評估報告顯示,截至2021年12月31日,經收益法評估, 寧德東恆淨資產評估價值爲16.4億元,較母公司8260.68萬元的賬面淨資產,增值達1885.31%;較2.71億元的合併口徑賬面淨資產,增值504.09%。

按照上述評估結果,先惠技術將拿出8.16億元現金,收購寧德東恆51%股權。其中,原股東石增輝將獲得3.36億元交易對價,而將分別拿走3.2億和1.6億元現金的林陳彬、林立舉,卻不用承擔任何業績承諾責任。

唯一出具業績承諾的石增輝,給出的承諾是“2022年淨利潤不低於1.5億元,2023年淨利潤不低於1.6億元,2024年淨利潤不低於1.7億元。”而這一業績增速明顯低於未來幾年動力電池40%左右的行業預期增速。

即便如此,收購協議還約定,“若承諾期間標的公司任一年度實際淨利潤均不低於當年度承諾淨利潤80%的,則上市公司同意承諾期間石增輝暫無需向上市公司履行業績補償義務。”

這還沒有完。交易雙方還約定,“若標的公司2023年度業績完成率不低於2022年度業績完成率,則當年不觸發石增輝補償義務;若2024年度的業績完成率均不低於2022年度業績完成率或2023年度業績完成率,則當年不觸發石增輝補償義務。”

也似乎說的是,就算2022年寧德東恆業績未達預期,需要補償上市公司,只要此後兩年業績完成率逐年提高,也無需石增輝履行補償義務。

值得一提的是,對於先惠技術來說,目前要拿出8.16億的現金,掏空家底也不夠。截至今年一季度末,先惠技術貨幣資金僅6.44億元,另有短期借款1.27億元。如何給付這筆現金,也是一個疑問。