半導體龍頭再遭大基金減持,什麼信號?板塊強勢反彈20%,警惕兩大風險

國產CMP拋光液龍頭再被大基金減持,什麼信號?

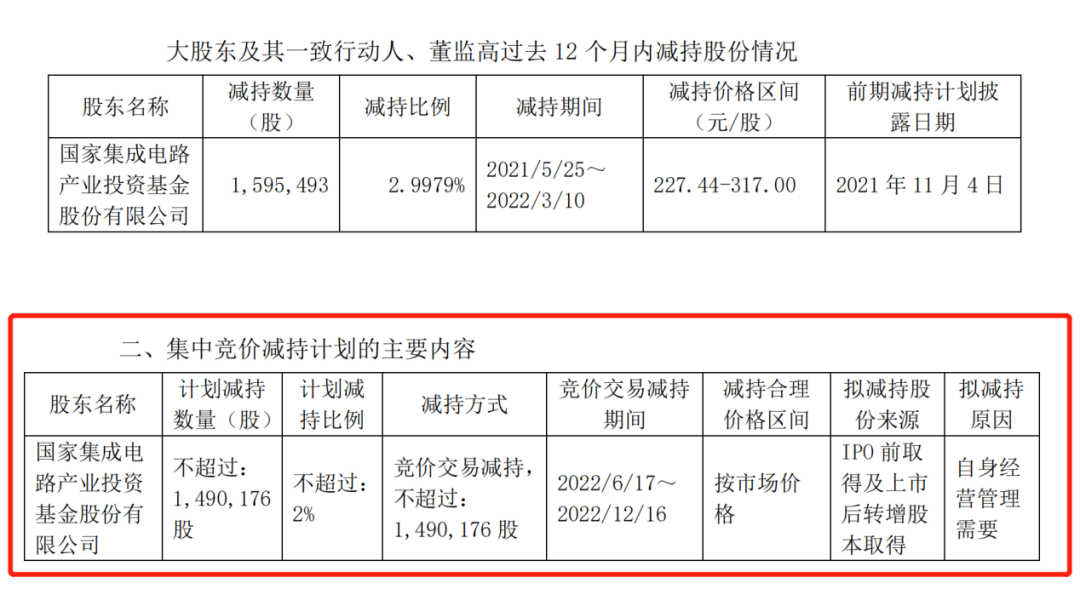

5月25日晚,安集科技發佈公告稱,公司第二大股東國家集成電路產業投資基金股份有限公司擬減持不超過2%,而這次公告距離上一輪減持結束剛剛過去2個多月。

今年以來,大基金已陸續宣佈減持國科微、景嘉微、萬業企業、長川科技等多家上市公司。有機構認爲,大基金一期的良性退出,更有利於將資金針對性地投入到較爲薄弱的設備材料領域,幫助國內企業在高額研發投入下打造更加良好的生態。

另外值得注意的是,近期半導體板塊市場表現強勢,短期反彈超20%,能否持續?

大基金擬減持不超過2%安集科技

安集科技5月25日晚公告,公司第二大股東國家集成電路產業投資基金股份有限公司(以下簡稱“大基金”)因自身經營管理需要計劃自本公告披露之日起15個交易日之後的6個月內,通過集中競價交易方式減持不超過149.01萬股,減持股份佔公司總股本的比例不超過2%。減持價格將根據市場價格確定。

值得注意的是,這次公告距離大基金上一輪減持結束剛剛過去2個多月。2021年5月25日-2022年3月10日,大基金減持安集科技159.55萬股,減持比例約3%,減持價格爲227.44-317.00元/股。

截至最新公告,大基金持有安集科技股份618.56萬股,佔比8.30%。上述股份均爲首次公開發行前持有的股份及上市後以資本公積轉增股本方式取得的股份。

據悉,安集科技主要產品包括不同系列的化學機械拋光液和光刻膠去除劑,主要應用於集成電路製造和先進封裝領域。大基金一期最早在2016年7月投資安集科技,投資金額爲1.09億元。三年後,安集科技在科創板上市,上市發行價爲39.19元/股,彼時,大基金一期持有安集科技股份614.46萬股,佔公司總股本11.57%,系第二大股東。

截至5月25日,安集科技報210.2元/股,總市值爲156.6億元。

大基金二期投資以晶圓製造爲主

不僅安集科技,今年以來,大基金已陸續宣佈減持國科微、景嘉微、萬業企業、長川科技等多家上市公司。

據瞭解,大基金成立於2014年,由國家財政、國開金融、亦莊國投代表北京市及北京經濟技術開發區發起設立。大基金一期成立時募資1387.2億元,撬動設備資金超過5000億元,投資範圍包括製造、設計、封測、裝備、材料以及生態環境等方面的全覆蓋。

隨着投資完成並進入回收期,大基金二期開始承接一期的職責繼續投資中國半導體產業。2019年10月22日,大基金二期正式註冊成立,註冊資本2041.5億元人民幣,共有27位股東,包括財政部、國開金融、中國菸草等國家機關部門以及國家級資金,還有地方政府背景資金、央企資金、民企資金等。

安信證券指出,隨着大基金一期的良性退出,更有利於將資金針對性地投入到較爲薄弱的設備材料領域,幫助國內企業在高額研發投入下打造更加良好的生態,早日實現在關鍵領域上對國外設備的進口替代,扶持國內半導體設備企業做大做強,極大地推動了國產設備在國內的滲透率提升,國產半導體設備將站上風口浪尖。

中信建投證券研報顯示,截至2022年一季度末,大基金二期共宣佈投資38家公司,累計協議出資790億元。大基金二期投資涉及集成電路全產業鏈,其中,晶圓製造投資額約594億元,佔比最高達75%,集成電路設計工具、芯片設計投資額約81億元,佔比10%;封裝測試投資額約21億元,佔比2.6%;裝備、零部件、材料投資額約75億元,佔比10%;應用約19億元,佔比2.4%。大基金二期重點關注的設備包括刻蝕機、薄膜設備、測試設備、清洗設備等,材料方面則涵蓋大硅片、光刻膠、掩模版、電子特氣等。

半導體近期強勢反彈,可否持續?

年初至今,市場迎來劇烈調整,半導體板塊也一路震盪下行。而值得注意的是,半導體板塊在近期迎來了一波強勢反彈,4月27日至5月23日,申萬半導體指數漲幅達22.29%。但隨後的5月24日,指數一日跌去4.20%。那麼,半導體板塊這波反彈的原因是什麼?能否持續?

天相投顧研究員杜正中近期指出,半導體行業的反彈有兩方面原因:一是自4月底至今,A股市場表現強勢,迎來一波中等級別反彈,相對於國際市場走出獨立行情;二是半導體行業作爲彈性較強的板塊,在市場上回暖的情況下反彈力度可能更大。

諾安基金相關人士表示,今年一季度受美聯儲加息、俄烏衝突,以及國內新一輪疫情影響,市場風險偏好急劇下降,半導體等成長類賽道殺估值現象嚴重。從全行業2022年一季報業績來看,半導體行業的增速名列前茅,基本面數據強勁,導致半導體行業的基本面和市場情緒的剪刀差逐漸加大。隨着疫情的逐步企穩,半導體一季報業績紛紛超預期,半導體行業的估值迴歸理性。

不過,華泰證券提示了兩點風險:一是加息導致股票市場波動。近期,市場對於美聯儲 2022 年加息可能性及次數預期持續提升。若美國在年內多次加息,將顯著影響高估值板塊如半導體板塊估值水平,導致股價波動。二是貿易摩擦影響投資情緒。若美國繼續收緊對晶圓廠設備、材料和 EDA/IP 等美國技術的出口管制,公司發展或面臨一定的不確定性。

展望後市,金信基金認爲,首先,根據美國成熟市場的經驗來看,由於受下游應用端需求週期的影響,半導體產業確實具備較強的週期性,所以當下遊需求週期下行的階段,半導體板塊整體也會出現下行趨勢。但和美國市場情況不同的是,國內半導體產業正面臨國產替代的時代大背景下,處於高速成長期,很多細分行業呈現出了“重成長”而“輕週期”的邏輯。例如,根據頭部晶圓代工廠4月的設備招標情況來看,國產半導體設備的招標情況非常樂觀,國產設備在國內晶圓代工廠的滲透率正在不斷提升。所以,半導體的國產替代是現階段看好半導體的第一大邏輯,尤其爲一些細分領域帶來的成長性會弱化週期性。

其次,國內半導體產業第二個投資邏輯是產業升級。在過去沒有系統的形成產業鏈之前,國內半導體產業還是以製造一些比較低端的元器件爲主。但隨着國內半導體產業基礎不斷提升,產業鏈不斷完善,我國半導體正在經歷產業升級,由於我國在中高端的國產化率依然較低,所以未來整個產業的空間是巨大的,這是另一個確定性的邏輯。此外,以手機爲代表的下游消費電子需求也有望在下半年反轉,這也會拉動中游半導體元器件的景氣度。

責編:王璐璐