風險投資:美國科技創新的阿基米德槓桿

用風險投資撬動技術進步,用科技進步穿越週期起伏。

文|溫世君 編輯|郭楠

來源:讀數一幟

5月,疫情反覆的北京,清華五道口首席經濟學家論壇在線上舉辦。論壇的主題很鮮明:“動盪中的2022——全球與中國經濟及政策展望”。

經濟學家們關於如何應對風險穩住經濟的觀點受到市場廣泛關注,而穿越週期更核心的動力則來源於科技創新。

清華五道口金融學院院長張曉慧在“創新、金融與科技競爭”圓桌分論壇上提到了一點:

“從上個世紀八、九十年代開始,美國大力發展直接融資,推動了微軟、谷歌、蘋果、亞馬遜等一批高科技企業的崛起。”

美國科技領域的直接融資,風險投資(VC,Venture Capital)是非常重要的組成部分。尤其是上世紀中後期直到今天,美國科技創新與風險投資資金更是耦合並進,在信息互聯網技術、生物醫藥技術等領域,成就了一些頭部企業。

正如張曉慧舉出的例子,今天我們能看到的美國具有代表性意義的科技企業,在其發展、起步之時,都有風險投資提供了風險的後盾、持續的助力。當然,這些企業也爲風險投資機構持續創造回報,讓這個“直接融資-科技創新-投資回報”的正循環滾起了越來越大的雪球。

可以說,理解美國的風險投資,是一觀美國今天在全球構建的金融和科技綜合影響力的有效剖面。

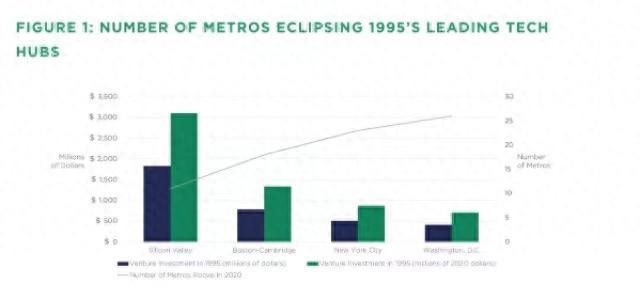

透視美國風險投資:從300億到3000億

在全球疫情之下,2021年美國風險投資數據反而創了紀錄。我們來看看具體的數據:

美國全國風險投資統計顯示,2021年全球風險投資總規模6830億美元(約4.56萬億人民幣),其中美國佔據近一半,達3422億美元(約2.28萬億人民幣)。這個數字大約相當於一箇中等體量國家的GDP,例如北歐國家芬蘭2021年全年GDP爲3026億美元。同時,2021年全球風險投資數量超過40000筆,美國的投資筆數超過四成,達16554筆。

到2022年,僅一季度美國風險投資就投出了3723筆,707億美元(約4716億人民幣),相當於每一天就要投出7.86億美元(52.4億人民幣)。按照2022年5月24日價格計算, 超過一半國內A股上市公司市值不足52.4億人民幣。

把這個時間軸拉長,可以看出一些階段性的特徵:在新千年初期,美國風險投資全年總規模基本在300億-400億美元量級;但從2010年開始,伴隨着新一輪科技和創業浪潮,尤其是智能手機帶來的移動互聯網的普及,美國風險投資規模開始加速攀升至700億-800億美元量級。

到2018年,疊加雲計算、人工智能等信息技術新應用,能源升級替代和新能源汽車,生物醫藥等新一輪技術進步和創業浪潮,美國風險投資全年總規模開始超過1000億美元。

2021年,美國經濟刺激下的全面寬鬆帶來的流動性繁榮,以及美國二級市場尤其是科技股牛市對上游投資的帶動,美國的風險投資達到了一次新的歷史性巔峯,直接躍上3000億美元。

以更長遠的視角看,美國此輪風險投資的創紀錄影響是長期的。

可以說,如果說美國用資金和技術的雙輪,抓住了上個世紀70年代以來信息技術、互聯網和生物技術的浪潮,持續鞏固了其國際優勢;那麼,今天的美國,依然在這輪技術和商業的迭代中,將風險投資的力量加足馬力,在新興但又充滿不確定性,有巨大的市場空間但短期可能並不“賺錢”的領域持續發力,用市場資金爲科技發展服務,持續驅動其在全球政治、經濟、科技領域的話語權。

可以預計,2021年美國風險投資的爆發積累的發展動能,對科技、產業的長尾影響,會在此後幾年逐步釋放。

相與有成:風險投資與科技企業的共生

其實在2015年的清華五道口全球金融論壇上,中國人民銀行原副行長、國家外管局原局長吳曉靈也曾提出過類似的觀點:

“上個世紀70、80年代,當科技新興發展的時候,創業資本、風投成就了硅谷,使得美國把先進的科學技術轉化爲生產力,促成了美國成爲世界上技術領先的國家。”

科技創新企業和風險投資機構是相互成就的。

風險投資作爲鼓勵創業的驅動器和分散風險的緩衝墊,撬動資金和技術的支點,爲美國科技進步和技術產業化提供了機制化放大作用。風險投資機構也在一次次的募資、投資、管理、退出過程中,獲得資金回報,積累了對市場、技術、管理的理解經驗,讓他們投得更準、給被投資企業“賦能”更多。

FactSet 統計的2021年的全球頭部風險投資機構Top10中,除了總部位於倫敦、日系的軟銀願景基金(沙特阿拉伯政府主權基金是重要的出資方)的SB Investment Advisers (UK) Ltd.之外,都是總部位於美國的機構,而且幾乎都在美國東北(紐約爲主)和西海岸的加州(硅谷及其周邊)。

除了專業的風險投資機構,一些“獨角獸”也逐步成長爲科技巨頭,他們自己也開始對外投資。在美國風險投資領域,這被稱之爲“CVC”,即Corporate Venture Capital(企業風險投資)。

相對而言,企業風險投資並不過於追求投資回報,即資產內部收益率(IRR),也可以不要求在某個期限(比如7年)一定要退出獲利;但更希望通過風險投資,爲服務戰略成長和技術進步提供外部血液,還可以在被投資的多家企業間建立協同機制。

至此,我們可以看到一條風險投資與科技企業的共生的完整邏輯線:風險投資機構與科技創業公司在發展中分享了產業紅利,互相成就壯大;壯大之後的科技企業,也成爲風險投資領域更加睿智的投資人。

這就是“相與有成”。

一個典型的例子:谷歌

上述風險投資與科技企業“共生”的邏輯在美國科技巨頭谷歌上完美呈現。

1998年創立之初,亞馬遜創始人貝佐斯,就投資了尚在車庫中創業的谷歌;1999年,KPCB、紅杉等專業風險投資機構開始加入到谷歌投資人的隊伍。到2004年8月谷歌IPO時,貝佐斯最早投資的25萬美元,成爲市值2.8億美元的谷歌股票。

在谷歌隨後的發展歷史上,正是一些關鍵性的投資和併購,成就了谷歌今天的頭部地位:

安卓是一個非常典型的例子。在17年前,谷歌花費5000萬美元買下安卓。谷歌2021年5月公佈的數據顯示,包括手機、智能手錶、電腦、 智能電視等等在內的安卓設備,全球月活超過30億臺。Statista數據顯示,截至2022年2月,69.74%的智能手機上使用的是安卓系統。

可以說,谷歌依託安卓實現了從PC到移動互聯網的驚險一躍,搭建了一個移動時代具有絕對控制力的互聯網生態圈,成爲市值超過萬億美元的科技巨頭。

其他例子不勝枚舉,2006年,谷歌以16.5億美元收購了YouTube,在網絡視頻領域佔據絕對的流量入口。2012年,谷歌以125億美元的價格收購了摩托羅拉移動,獲得了摩托羅拉的2萬項專利,這對於谷歌的移動轉型至關重要。

今天的谷歌,或者說整個Alphabet(谷歌2015年重組之後的母公司),除了搜索領域的主導地位,不斷增長的雲業務外,風險投資成爲其重要業務支柱:

在集團(Alphabet)層面,通過谷歌風投(GV,即Google Ventures)投資初創企業,通過谷歌資本(CapitalG,即Google Capital)投資處於偏中後期和 pre-IPO(即將上市)的公司。同時,在搜索業務(Google)板塊,也有專注於人工智能的風險投資孫公司梯度風投(Gradient Ventures),專注於語音識別的谷歌智能助理投資計劃(Google Assistant Investment)。

其中,谷歌資本CapitalG在2021年收穫了6家IPO。

很顯然,風險投資也帶來了可觀的利潤。Alphabet2021年一季報中就曾經披露了47.5億美元的股權投資淨收益,佔Alphabet稅前收入的22%。

但值得關注的是,即便是谷歌這樣萬億美元市值的公司,自己在進行新的項目和技術研發的時候,有時也會利用外部風險投資資金,加速自身某些探索性質(也就是可能存在一定風險)的商業項目。

例如,Alphabet旗下的自動駕駛技術公司Waymo就是一個需要長期投入,技術發展離真正商用還有一段距離,同時預測前景可觀的項目。

2020年7月,Waymo通過首輪外部輪融資,共籌集包含Alphabet、銀湖資本在內的資金32億美元。2021年6月,Waymo又進行了新一輪融資,獲得22.5億美元,出資人的名單中,就有2021年排名全球Top1的老虎環球基金。

結論:撬動技術進步,穿越週期起伏

技術的發展,新技術的應用,存在兩個風險:一個是新技術和市場脫節的風險,一個是研發週期過長的風險。美國風險投資與科技產業的協同共生,就是利用風險投資的資金平滑了科技進步的風險,如阿基米德槓桿一般,撬動了科技的研發和應用,塑造着美國的過去和未來。

來源:Mechanic’s Magazine, Knight & Lacey, London, 1824

另外,對於任何一家謀求長期發展的企業而言,必須要穿越所在行業的發展週期,甚至在不同行業之間併線超車。沒有任何一家企業能夠一直依賴某一項產業、某一類技術優勢,很多企業正是在傳統路徑依賴中被淘汰出局。

在這個意義上,企業的創新、發展,探索新技術、新產業,風險投資都是一個好用的探路器。用最小的成本,探索新的商業模式,在不斷發展變化的市場、技術面前,尋找轉型的突破口。

這就是風險投資存在、壯大的根本原因。

最後,做一個簡單的預判:2021年美國風險投資行業創下歷史的高值,但隨着2022年美聯儲加息、流動性收緊,隨着美國科技股的震盪,2022年美國風險投資的數據,大概率會轉頭回調。

但好的技術、真正有競爭力的商業模式,就是要能穿越一輪輪經濟起伏。風險投資本來就如美酒,美酒是講年份(vintage year)的。