麒麟信安IPO:利潤依賴稅收優惠與政府補助 業績依賴大客戶致應收賬款高企

出品:新浪財經上市公司研究院

作者:壹零

近日,麒麟信安的科創板IPO申請通過上市委會議,審覈狀態進入到“提交註冊”階段。

麒麟信安創立於2015年,主要佈局國家關鍵信息基礎設施領域相關技術的研發與應用,主要業務包括操作系統產品研發及技術服務、以操作系統爲基礎的信息安全、雲計算等產品及服務。

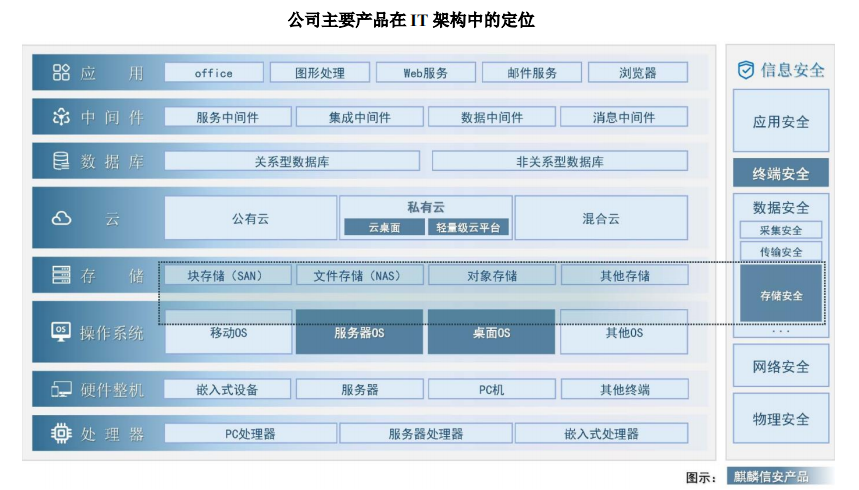

麒麟信安的操作系統業務是基於開源Linux 技術打造出的國產操作系統發行版,支持Intel、AMD等國際商用CPU及鯤鵬、飛騰、 龍芯、兆芯等國產自主CPU;信息安全產品以數據安全存儲爲主,結合操作系統技術與密碼服務、存取控制技術等,應用於國防、黨政機關等;雲計算產品以雲桌面及輕量級雲平臺爲主,擁有桌面虛擬化和服務器虛擬化技術,提供全棧國產自主“雲+端”解決方案,應用於國防、電力、政務等領域。

資料來源:麒麟信安招股書

如果麒麟信安能夠成功上市,將成爲國產操作系統科創板第一股,這對於在曲折中前行的國產操作系統產業來說,無疑傳來喜訊。然而,透過招股說明書,我們也可以察覺到,成立僅6年便即將迎來上市、近年來業績高速增長的麒麟信安,背後或也存在着一些難言之隱。

此麒麟非彼麒麟 操作系統業務佔比連年下降

看到“麒麟”二字,也許很多人第一時刻聯想到的是華爲的麒麟芯片和鴻蒙系統,然而,麒麟信安中的“麒麟”與華爲的麒麟芯片並無直接關聯,而是專注於操作系統等方面的研發與服務。

而在國產操作系統領域,“麒麟”也不止一家。目前,國產操作系統多爲以Linux爲基礎二次開發的操作系統,包括麒麟軟件、統信UOS、中科方德,以及來自互聯網巨頭的華爲“歐拉”與阿里“龍蜥”等,當前麒麟軟件在市場中佔據主要地位。

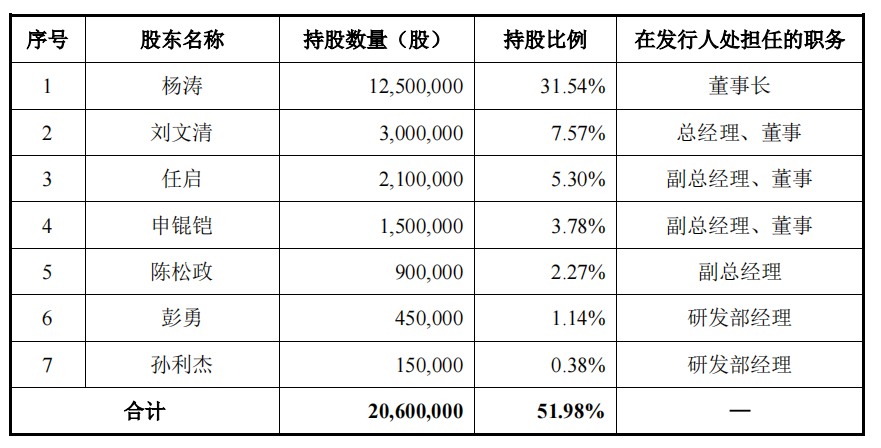

雖然同爲“麒麟”系,但是並非同一家。不同於麒麟軟件的國有背景,麒麟信安則是一家民營公司,並且持股架構較爲分散。根據招股書顯示,麒麟信安實控人爲董事長楊濤,直接持有31.54%的股份,公司董事劉文清、任啓、申錕鎧亦分別直接持有7.57%、5.3%、3.78%的股份,前十大自然人股東中有7人在公司擔任要職,直接持股合計超過50%。

資料來源:麒麟信安招股書

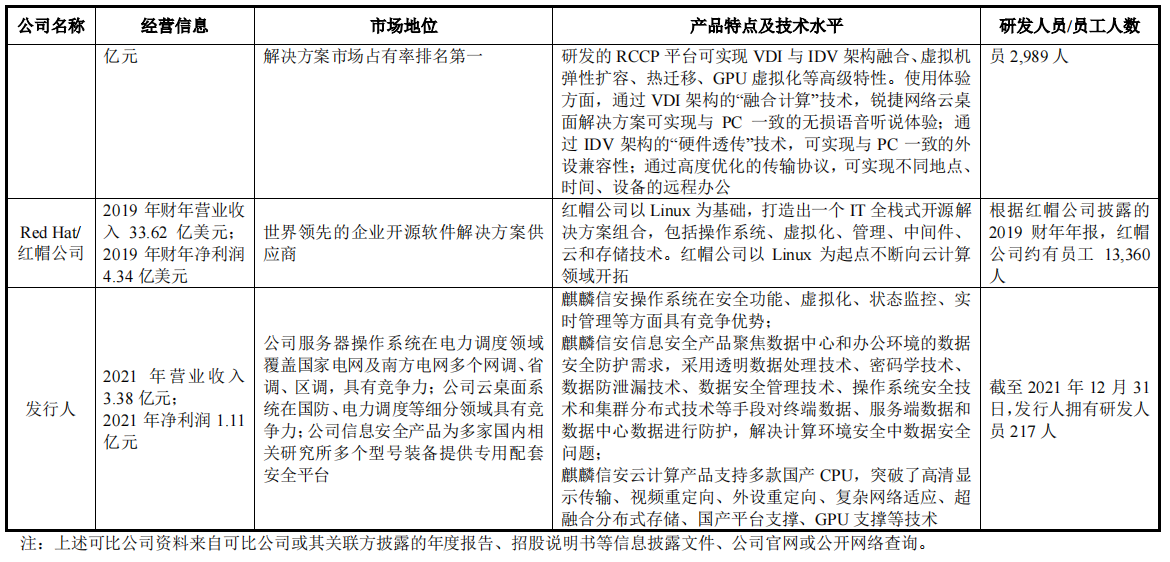

然而,對於國家關鍵信息基礎設施相關領域而言,由於服務的客戶多爲大型央企、國企、黨政機關等,擁有國有背景的企業往往更容易打通渠道,受到更多客戶的信賴。麒麟信安在這一方面或許並不具備優勢。

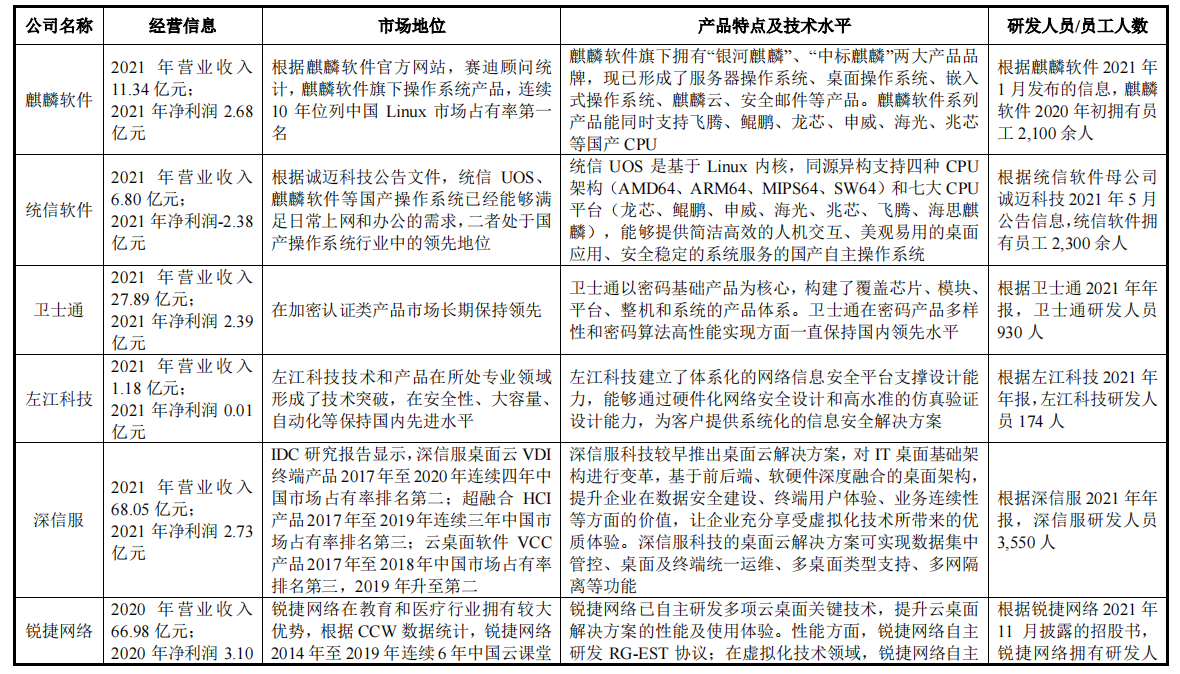

除此之外,麒麟信安與同行業可比公司在經營情況、市場地位、技術實力等方面都有着較大的差距。根據招股書,麒麟軟件2021年實現營業外收入11.34億元,淨利潤2.68億元,連續10年位列中國 Linux 市場佔有率第一名。而同一時期,麒麟信安實現營業收入3.38億元,淨利潤1.11億元。由此來看,麒麟信安與當前行業內主流玩家有着體量的差距。

資料來源:麒麟信安招股書

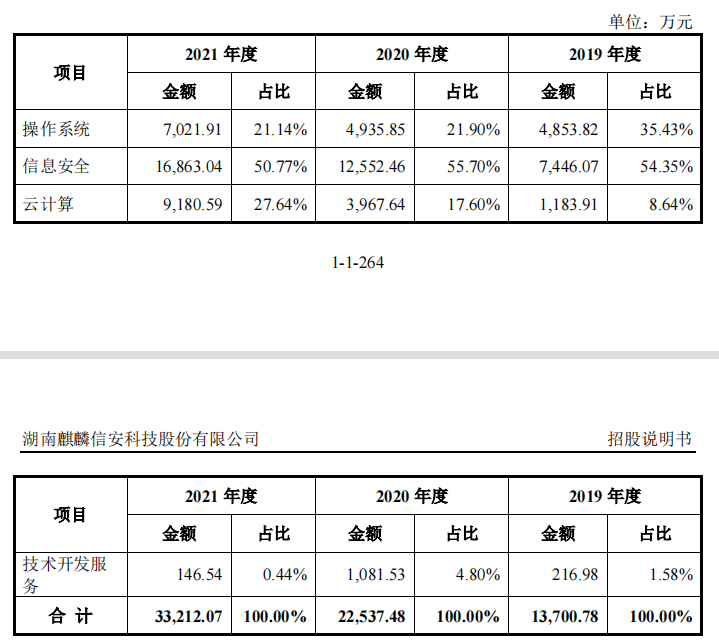

另一方面,麒麟信安的主業之一爲操作系統產品研發及技術服務,但是近年來由操作系統貢獻的業績卻逐年下降。2019-2021年,麒麟信安的操作系統貢獻的營收佔比分別爲35.43%、21.90%、21.14%。

資料來源:麒麟信安招股書

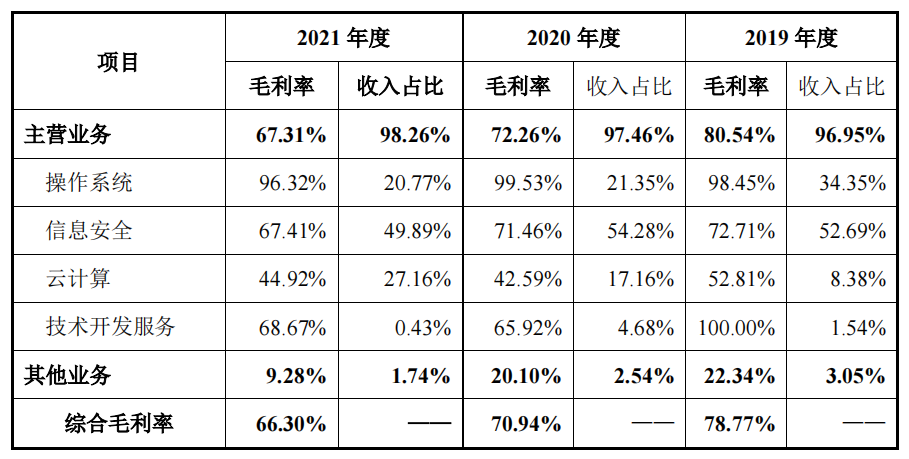

而毛利率較高的操作系統業務佔比的下降,也在拖累公司的綜合毛利率,2019-2021年,麒麟信安的毛利率分別爲78.77%、70.94%及66.30%。

資料來源:麒麟信安招股書

業績增速明顯放緩 稅收優惠與政府補助佔過半利潤

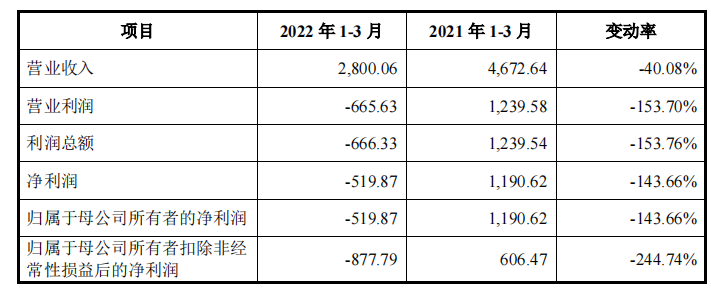

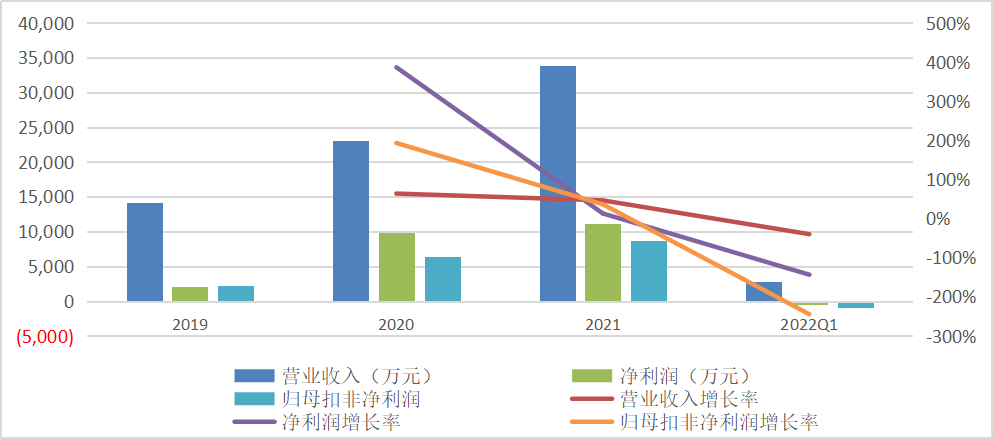

根據招股書顯示,2022年第一季度,麒麟信安實現營業收入爲2800.06萬元,同比減少40.08%,淨利潤爲-519.87萬元,同比減少143.66%,歸屬於母公司所有者扣除非經常性損益後的淨虧損爲877.79 萬元,同比減少244.74%。對此業績遇冷,招股書中給出的解釋主要爲受疫情影響部分項目的實施或驗收未能如期進行,因公司經營規模擴大、員工人數上升導致期間費用增加等。

資料來源:麒麟信安招股書

值得注意的是,麒麟信安雖然在近幾年內實現了業績的淨增長,但是增速卻呈現明顯放緩的趨勢。2020-2021年間,淨利潤增速從386.37%下降到12.78%,歸母扣非淨利潤從192.83%下降到36.18%。

資料來源:麒麟信安招股書

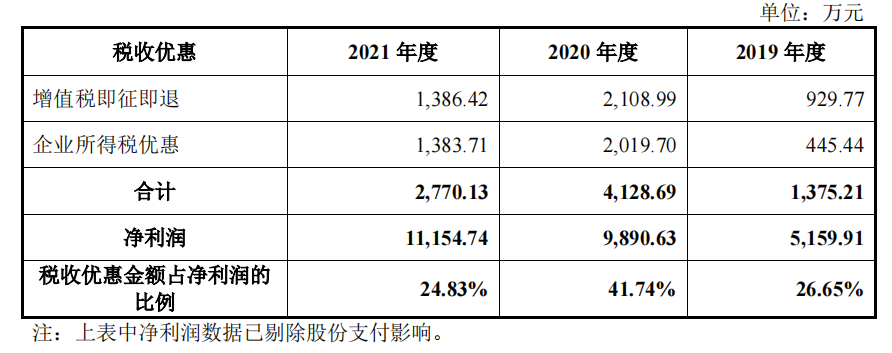

與此同時,麒麟信安近年來實現的大部分淨利潤是來自於稅收優惠和政府補貼。

稅收優惠方面,麒麟信安享受增值稅即徵即退優惠、企業所得稅的優惠政策。2019-2021年,麒麟信安收到的稅收優惠金額佔淨利潤的比例分別爲 26.65%、41.74%和 24.83%。

資料來源:麒麟信安招股書

政府補助方面,主要來自與主營業務研發相關的基礎軟件項目補助、承擔政府課題補助、關鍵軟件及應用示範項目補助、研發補貼、穩崗就業補貼等。報告期內,麒麟信安計入當期損益的政府補助金額分別爲1,846.79萬元、2,333.76萬元和2,277.80 萬元,佔淨利潤比例分別爲35.79%、23.60%、20.42%。

2019-2021三年間,來自於稅收優惠和政府補貼的金額共計爲1.47億元,佔三年累計淨利潤的56%。

根據招股書顯示,對於2022年1-6月的業績預計情況,麒麟信安的營業收入將預計實現8,500.00~9,700.00萬元,變動率爲24.91%~42.55%;淨利潤預計實現80.00~770.00萬元,變動率爲-81.37%~79.31%;歸母扣非淨利潤預計實現-540.00~160.00萬元,變動率爲40.23%~117.71%。

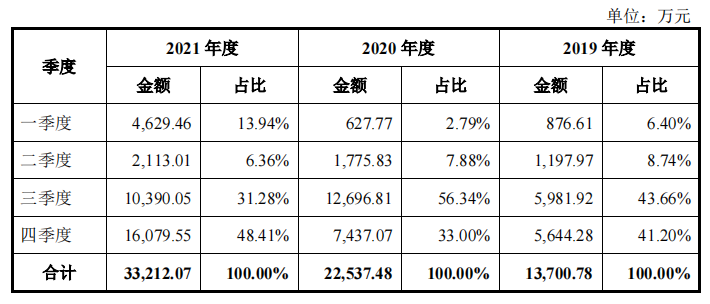

然而,一方面,麒麟信安的經營業績受季節性影響波動較大,由於客戶主要爲國防企事業單位和大型國有企業,通常在每年年底或次年年初進行信息化建設的規劃和預算,項目驗收一般在第三、 四季度,因此,麒麟信安第三、四季度的業績對於全年業績而言佔主要部分。

資料來源:麒麟信安招股書

另一方面,當前第一季度麒麟信安處於虧損狀態,虧損超五百萬元。想要衝破季度魔咒,在此基礎上扭虧爲盈,能實現的可能性會有幾分?

業績依賴大客戶 應收賬款高企回款能力不佳

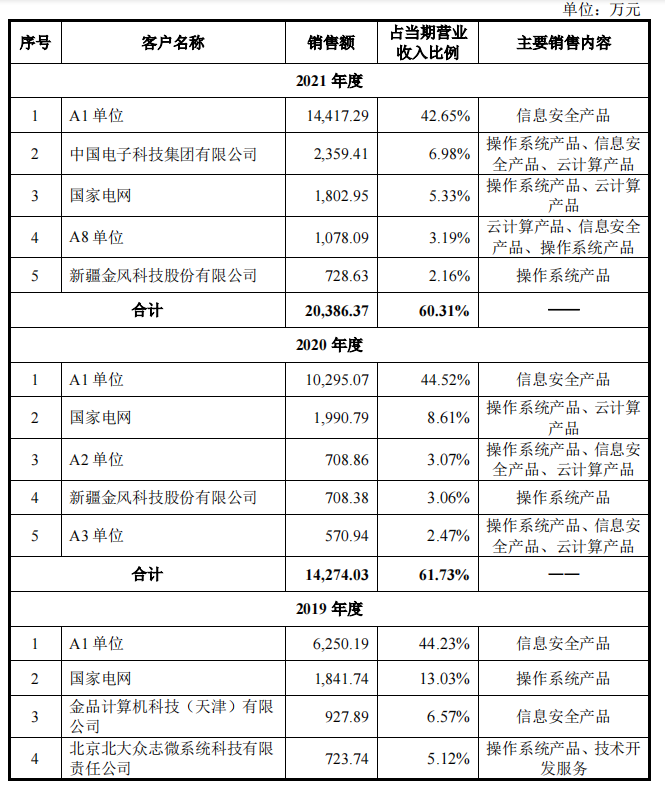

根據招股書顯示,2019-2021年,麒麟信安向前五大客戶的合計銷售收入佔當期營業收入的比例分別爲71.99%、61.73%和 60.31%,連續三年均在60%以上。

2021年,麒麟信安向A1客戶銷售的信息安全產品達成交易1.44億元,佔當期營業收入比例爲42.65%。值得注意的是,從2019-2021年,A1單位均爲麒麟信安的第一大客戶,銷售額佔比均超40%

資料來源:麒麟信安招股書

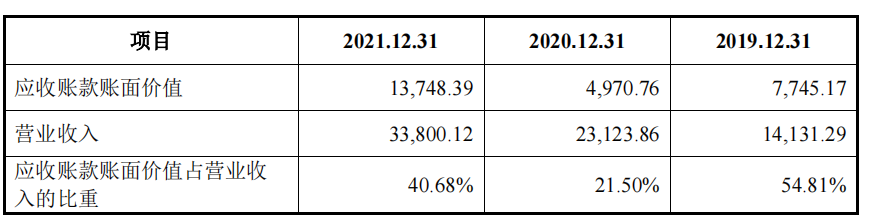

然而,依賴大客戶或許可以使麒麟信安擁有持續且增長的收入來源,卻也因爲回款問題導致當前應收賬款高企。2019-2021年,麒麟信安的應收賬款賬面價值分別爲7,745.17萬元、4,970.76萬元和13,748.39萬元,佔當期營業收入的比例分別54.81%、21.50%和40.68%。

資料來源:麒麟信安招股書

對此,麒麟信安給出的解釋是,由於客戶多爲國防單位、電力企業以及政府機構,其內部結算審批流程一般較長,且多在下半年驗收確認,截至年末尚未全部結算。

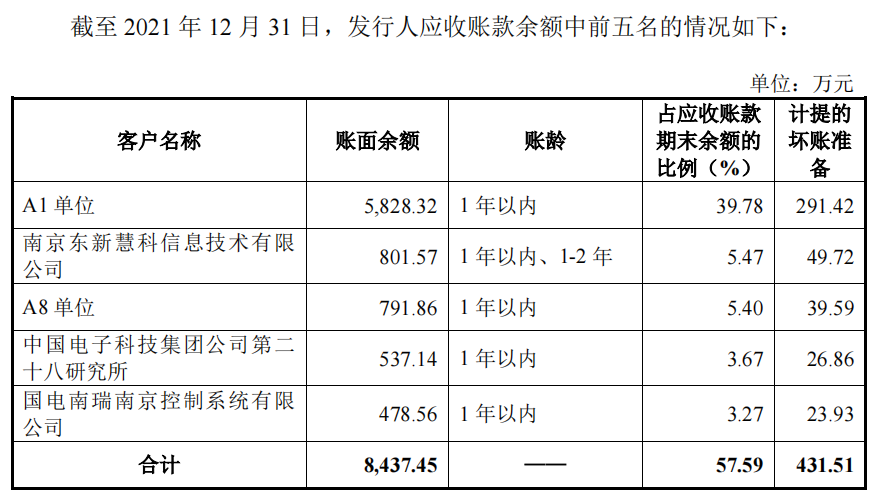

值得注意的是,2021年末,對於A1單位的應收賬款餘額佔比接近40%。

資料來源:麒麟信安招股書

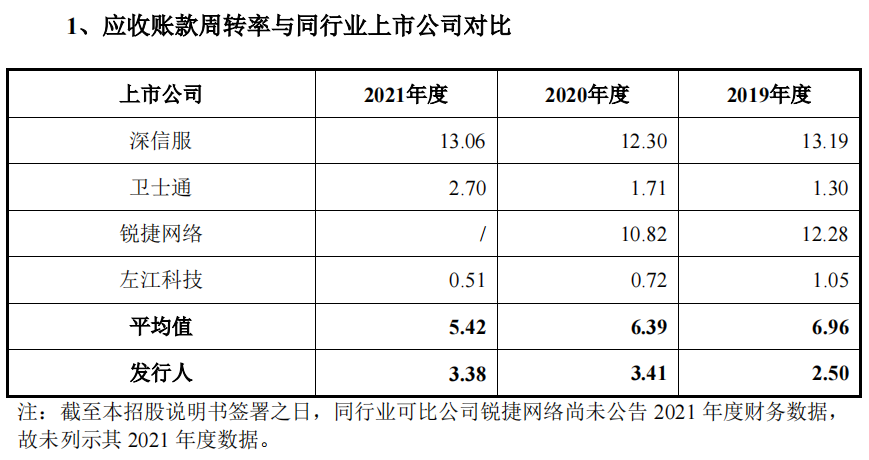

然而,客戶的內部審批流程導致回款週期較長的問題並非麒麟信安所獨有的,而是整個行業中所存在的,對於其他同行業上市公司來說也要面臨類似的問題。然而,對比行業內應收賬款週轉率,可以發現麒麟信安遠低於行業平均水平。2019-2021年,行業平均的應收賬款率分別爲6.96、9.39和5.42,而同期麒麟信安則爲2.50、3.41和3.38。