力玄運動:年入35億毛利率僅剩兩成 深度依賴大客戶與ODM/OEM代工

出品:新浪財經上市公司研究院

作者:壹零

劉畊宏爆火之下,健身行業商機不斷。

近日,浙江力玄運動科技股份有限公司(下稱“力玄運動”)遞交招股書,擬在上交所主板上市。

力玄運動是一家主打健身器材及相關配件的設計、研發、生產和銷售的公司,產品涵蓋有氧運動和力量訓練兩大品類,包括跑步機、健身車、橢圓機、划船機和啞鈴等產品。目前,力玄運動與迪卡儂(Decathlon)、諾德士(Nautilus)、愛康(iFIT)等國內外運動健身品牌建立了合作關係,其產品主要出口到歐洲、北美洲等國家和地區。

成立於2018年的力玄運動,在僅僅4年的時間內,將營業收入做到了幾十億元的量級上。根據招股書顯示,2019-2021年,力玄運動實現的營業收入分別爲15.44億元、24.49億元與35.20億元,同一時期實現的淨利潤分別爲2.07億元、3.10億元與4.37億元。

與此同時,近三年來,力玄運動的各個產品品類的產銷率幾乎均在90%以上。以2020年新推出的啞鈴產品爲例,2021年的銷量爲66.17萬件,銷售收入爲2.41億元,雖然只佔到總營業收入的6.94%,但實現了1603%的同比增長。

根據招股書披露,本次上市擬募集資金20億元,按照輕重緩急順序投資於年產150萬臺健身器材、60萬件啞鈴生產基地項目、年產45萬臺健身器材技術改造項目、研發及辦公中心建設項目等。

但即便如此,近幾年取得的突飛猛進的增長和可觀的業績,卻不能掩蓋力玄運動眼下的重重問題。ODM/OEM代工模式導致毛利低下、自主品牌創立不易、深度依賴大客戶等問題或許都在讓力玄運動經歷陣痛。

依靠ODM/OEM代工年入35億 打造自主品牌道阻且長

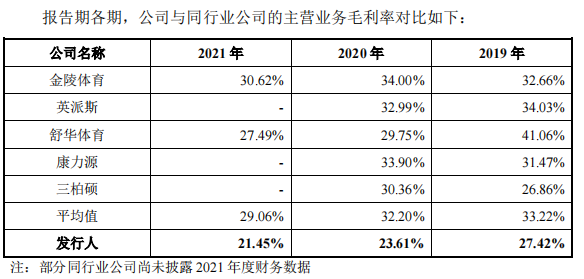

即便是有着年入35億元、銷量數百萬件、背靠迪卡儂、諾德士的底氣,力玄運動依然是一家低毛利的公司。根據招股書顯示,2019-2021年間,力玄運動的綜合毛利率分別僅爲27.31%、23.48%與21.20%,並且還呈現了逐年降低的趨勢。此外,與其披露的同行業可比公司的主營業務毛利率相比較,力玄運動近三年間在同行業墊底,相比行業平均值低了近10個百分點。

資料來源:招股書

低毛利的背後,雖然在一定程度上有原材料上漲的原因,但究其根本,是因爲力玄運動的業務以OEM/ODM代工爲主。

OEM是指原廠委託製造,委託方掌握核心的技術與資源,負責產品的設計、研發等,並擁有一定的銷售渠道。受託方會按照委託方的標準和要求進行生產,再通過委託方的品牌進行銷售;ODM是指原廠設計製造,受託方負責產品的研發、設計、生產及後期維護等相關工作,產品生產完成後將通過委託方的品牌進行銷售。

力玄運動以代工爲生,雖然可以在一定程度上減少企業研發創新與營銷的壓力,但長期來看,由於很難形成自己的核心競爭優勢,會對利潤空間造成一定的侵佔。

代工的毛利率承壓之下,力玄運動也試圖發展自主品牌,尋找第二增長曲線。然而目前來看,效果並不理想。

2020年,力玄運動收購上海“益步”健身器材品牌相關業務及運營資產,通過電商渠道開展自主品牌健身器材的銷售,主要產品仍爲跑步機、橢圓機啞鈴等。

2021年,力玄運動將上海益步納入合併範圍後,其電商渠道的平臺費用及推廣費用較高,爲1290.46萬元,佔當期銷售費用的比例爲36.84%。

然而,根據招股書顯示,2021年,子公司上海益步的電商入倉模式類業務爲力玄運動的貢獻收入規模較小,佔公司主營業務收入的比重還不到 0.1%,不僅如此,上海益步同期還存在淨虧損1210.65萬元。

相比動輒幾十億的代工業務而言,自主品牌相關業務不僅體量微小,並且仍處於入不敷出的狀態。與此同時,C端客戶的銷售對於當前的B端大客戶在用戶教育、營銷模式與銷售渠道等完全不同,需要在研發、營銷、渠道建設等方面持續投入。如此來看,力玄運動若想將自主品牌打造出聲量,擺脫依賴OEM/ODM代工爲生,道阻且長。

依賴大客戶撐起了每年超8成營收

除了依賴OEM/ODM代工之外,力玄運動對於大客戶的深度依賴也導致了客戶集中度較高的風險。

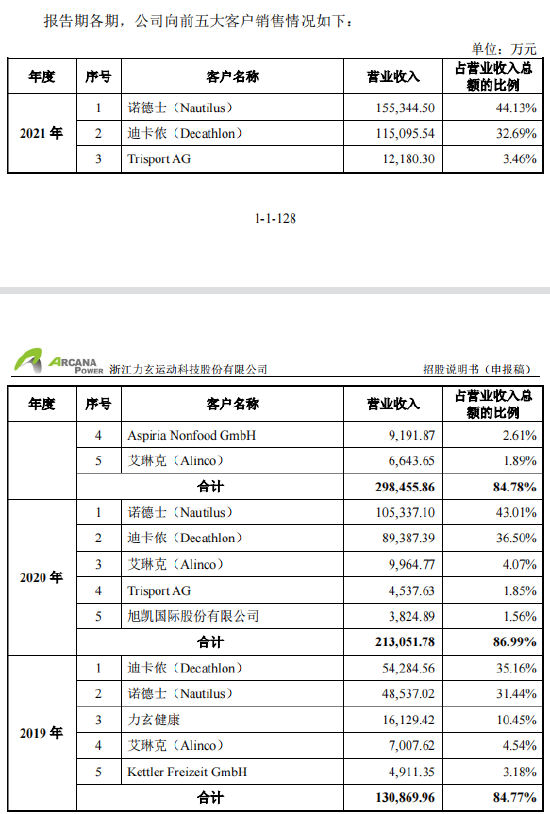

根據招股書顯示,2019-2021年間,對前五大客戶的銷售收入佔營業收入總額的比例分別爲 84.77%、86.99%、84.78%,佔比均超八成。其中特別需要注意的是,第一、第二大客戶諾德士與迪卡儂,在近三年間,力玄運動對其銷售的金額與比例都在持續增長。換句話說,幾乎是諾德士與迪卡儂撐起了力玄運動年入35億的營收,依賴程度可見一斑。

資料來源:招股書

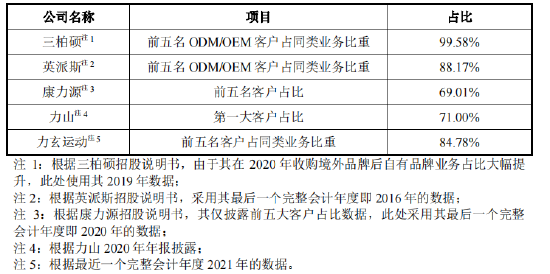

對此,力玄運動的解釋是這樣高的客戶集中度具有行業普遍性,並選取了同行業可比公司的客戶集中度情況進行對比。據此來看,其他公司確有存在客戶集中度較高的情況,爲力玄運動的依賴大客戶癥結似乎提供了合理的理由。

資料來源:招股書

然而,根據附註提示發現,力玄運動招股書中所提供的可比數據或並非“可比”。

其中,還未上市的三柏碩在招股書中顯示,在2018-2021年上半年,對前五大客戶的營業收入分別爲5.15億元、5.1億元、6.77億元和5.45億元,佔營業收入的比例分別爲89.34%、88.89%、71.18%和77.40%,與力玄運動所給出的99.58%有着不小的差距。

而英派斯在2021年財報中表示,前五名客戶合計銷售金額佔年度銷售總額比例爲35.76%,遠非2016年的88.17%;康力源在招股書中表示2021年上半年對前五大客戶的銷售收入佔主營業務收入的比例爲60.05%,與力玄運動所列舉比較的69.01%有接近10個百分點的差距。

由此可見,雖然健身器械製造、代工等行業中客戶集中度高等現象的確存在,但其他公司並不及力玄運動超八成的依賴程度。而力玄運動特意選取同行業可比公司在不同年份、不同計算口徑下的前五大客戶佔比等對自己有利的數據,再與自身2021年度的數據相比較,或許是在隱瞞當前的確存在重度依賴大客戶所帶來的風險問題。

將公司自身業績命運交於兩大客戶手中,不僅會對公司的議價能力帶來負面影響,更重要的是,一旦客戶出現更換供應商或者不能及時履行付款責任等問題,力玄運動或將面臨業績大幅度下滑的風險。