“造車”,騰訊抄了華爲後路

歡迎關注“新浪科技”的微信訂閱號:techsina

文/樟稻

來源/科技新知(ID:kejixinzhi)

自20世紀90年代全球互聯網快速發展至今,科技業已經出現了兩大具有劃時代意義的智能終端——PC和手機。新興的智能化手機又分化出了兩條發展路徑:

一條是以谷歌和蘋果軟件系統爲代表,發展操作系統和依託於此的智能應用生態之路;另一條是以蘋果、華爲、小米等手機硬件廠商爲代表,圍繞硬件打造相應的產品吸金。

如今,汽車正在被業內人士當作第三代智能終端。這是否意味着,與手機行業類似,進入智能化時代後,汽車也將分化成硬件、軟件兩條路前進?事實卻不完全是這樣。

自2019年開始,互聯網大廠紛紛涉足汽車與移動出行領域,並就此展開更深入的佈局,由於衆多玩家跨界進入造車,走軟硬並舉路線的不在少數,行業因此變得複雜許多。

跨界玩家們,可以粗略地分爲整車製造和方案供應兩大陣營,其中典型的代表是百度和華爲。

李彥宏從信誓旦旦宣稱百度不造車,最終無奈下場與吉利成立集度汽車;華爲多次重申不造車,只幫客戶造好車賣好車,但因爲涉入業務過深,被外界吐槽離“造車”就差一次改名了。

近日“不造車派”又添一名新人。6月24日,騰訊集團雲與智慧產業事業羣CEO湯道生,在智慧出行發佈會上也表示:“不造車是騰訊堅持的定位,幫助車企造好車、賣好車...是騰訊不變的方向。”

這句話和華爲像極了一個路子。唯一不同的是,如果說華爲在汽車業務上包含硬件和軟件方面的佈局,那麼騰訊現階段更偏向於軟件——發佈了爲智能汽車打造的騰訊智能汽車雲。

作爲不造整車陣營的兩大廠商,無論是軟硬一體還是軟件先行,最終都需要車企來買單,但顯然大廠承諾造車與否已經不再重要,這類承諾被越來越多人視作一種文字遊戲。

對於車企而言,隨着供應商和車企雙方在各自領域的佈局越發深入,堆疊之下衝突將變得更加明顯。在此背景下,抄了華爲後路的騰訊,又會面臨什麼樣的未知境遇?

踏入同一條河流?

儘管騰訊對外宣佈不造車,但曾經並不是沒有動過這個念頭。

早在2015年,騰訊和富士康、和諧汽車一起成立了合資公司,首次將業務領域拓展到了整車。但到了2017年,富士康和騰訊相繼退出。對於上述操作,官方宣稱是因當時內地資金向香港的投資受阻。

與此同時,車聯網風口來臨,BAT紛紛入局跑馬圈地。

實際上,早在2014年,阿里就先行一步與上汽集團建立合作關係。此後,雙方合作的車載操作系統“斑馬智行”率先搭載到上汽榮威新車型RX5上,“互聯網造車”這一概念成功引起各界人士關注。

同一時期,2015年1月27日,百度宣佈推出車聯網解決方案CarLife,欲藉此全面佈局車聯網領域。

客觀地說,與上述兩家相比騰訊慢了不止一步。2017年11月,騰訊車聯推出“AI in Car”生態系統,該系統可爲用戶提供個性化內容推送,如QQ音樂、企鵝FM、QQ閱讀等。

不過當時市場關注的主要是,車主是否能在駕車時便捷安全地收發微信,即車載版微信,但直到2019年8月,該產品才姍姍來遲。

“因爲低頭刷手機,很多司機已經造成了交通擁堵和意外。爲了解決這些‘痛點’問題,我們考慮採用全語音交互的模式收發微信消息,並且可以跟車載硬件結合,通過方向盤按鍵就能安全地收發消息。”

2018年10月18日的世界智能網聯汽車大會上,馬化騰解釋了遲遲不推出“微信上車”的原因。遺憾的是,受制於隱私和安全因素,微信車載版最終並未在汽車裏複製手機上的輝煌。

至於此次最新發布的騰訊智能汽車雲,以及所謂的「車雲一體化」產品戰略佈局,具體來看無非是智慧座艙(TAI4.0解決方案)、騰訊出行服務小程序、智能汽車雲等產品。

本質上,這些產品可以歸類爲從軟件層面切入汽車領域,而這與華爲造車的佈局有一定相似之處。

公開資料顯示,華爲與汽車企業有三種合作模式,一種華爲智選模式,其次是零部件買賣關係,第三種則是車企使用華爲全套方案,車尾將有HI標識,意爲“Huawei Inside”。

其中,華爲智選模式是指深度參與產品定義和整車設計以及渠道銷售,華爲將從產品造型、內外設計及品牌營銷各方面與車企形成合作;零部件買賣則是爲車企客戶提供智能網聯汽車的零部件(軟件和硬件)。

而在HI模式下,華爲將提供鴻蒙車機與自研車載計算芯片在內的全套解決方案,“除了底盤、輪子、外殼和座椅,剩下的都有華爲技術”。

以此來看,騰訊此次在軟件層面切入汽車領域,只是華爲與汽車三種合作模式中的其中一種(零部件買賣),還是“打折款”。考慮到有華爲珠玉在前,佛系的騰訊還需要爲自己打擂爭氣。

雲戰爭的下沉

在2018年“930”變革後,智慧出行事業部被歸到雲與智慧產業事業羣(CSIG)下面一個二級部門,成爲騰訊面向汽車產業的統一窗口。

而作爲此次主打的重頭戲,在官方語境下,騰訊智能汽車雲被適時推出來寄予厚望,某種程度上也是雲戰爭下沉的具象之一。

此前在2021年第四季度,騰訊金融科技及企業服務業務收入同比增長25%至人民幣480億元,首次超過網絡遊戲,成爲公司第一大收入來源。藉此機會,騰訊雲業務也首次迎來外界的關注。

當外界期待騰訊雲業務新一季的表現之際,在2022年一季度業績中,除了事先有心理預期的遊戲、網絡廣告業務下滑,備受關注的金融科技及企業服務業務整體收入同比增長10%。

這遠低於市場預期15%-20%的增速,使得往昔高增長的騰訊To B業務迅速跌落神壇。

或許是早已預料到了這點,在四季度財報會上,劉熾平曾宣稱,雲業務接下來要從不惜一切代價地增加收入,轉向提高增長質量,從而提升利潤率。

而在今年3月,據36氪報道,騰訊上演大裁員,其中CSIG(雲與智慧產業事業羣)是重災區,多方信源顯示人數或將超過20%。而從多個知情人士處瞭解到,騰訊今年下半年裁員動作仍將延續。

裁員可以當作節流的舉措,那麼在哪開源也是一個問題。

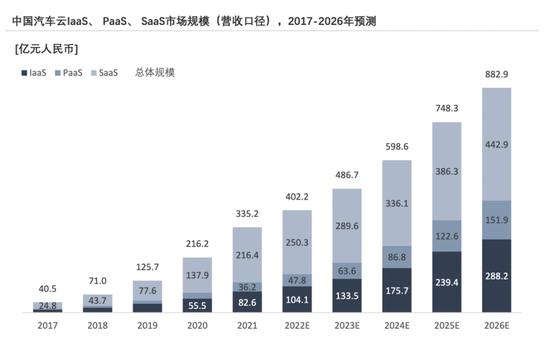

據Frost & Sullivan聯合頭豹研究院發佈的《2021年中國汽車雲市場追蹤報告》(簡稱《報告》)顯示:

中國汽車雲行業尚處於發展初期,其交易量於2021年達335.2億元,同時在自動駕駛等技術與市場發展帶動汽車雲服務平臺需求增長的背景下,汽車雲市場規模在未來連續5年將呈現穩定增長趨勢。

市場廣闊,大有可爲。再從落地層面上看,根據佐思汽車研究概括,車企上雲的意義在於:降低IT成本;提高業務效率;推進軟件創新;產品差異化競爭,車企與雲廠商是一拍即合的關係。

在此基礎上,雲廠商沒理由不盯上這塊肥肉,而騰訊雲只是其中之一。

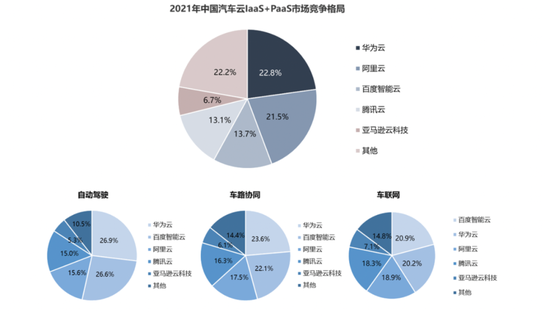

根據《報告》顯示,中國汽車雲行業市場中,不乏華爲、阿里、騰訊、百度等衆多大廠的身影,其中頭部5家廠商市場份額總和超70%,市場集中度較高。

當下,中國汽車雲市場(IaaS+PaaS)份額第一的是華爲雲(22.8%)。在自動駕駛汽車雲及車路協同汽車雲兩個細分市場,華爲也分別以26.9%和23.6%的市場份額佔據主導地位。

而騰訊雲則以13.1%的市場份額排名第四,同樣在細分領域中,與其他雲廠商相比,其排名也並不靠前。

現如今,幾乎所有車企都完成了上雲,大多數整車廠採用私有云+公有云的混合雲部署模式,各大雲商基本形成了各自的客戶佈局,不過市場上仍有鯰魚存在。

去年9月,雲市場上的新人,字節跳動推出了汽車雲業務,從業務規劃來看,已經推出一個完整的垂直行業雲方案。

據報道,在2023-2025 年,字節的目標是逐步實現客戶雲業務覆蓋率過半,“整體營收追趕騰訊”。從這個角度來看,騰訊汽車雲面臨的市場側競爭並不輕鬆。

鐵匠還是主人?

2015年11月,畢馬威發佈了一份報告,題爲“鐵匠還是主人:汽車業在高度數據時代的十字路口”。

內容指出:汽車企業只有兩種選擇,一種是成爲純粹的“鐵匠”,將整個戰場留給新玩家角逐用戶數據,自己成爲硬件供應商;第二種是進化爲生態鏈主人,在造車外延伸其商業模式,創造貫穿用戶車輛生命週期的服務。

而“鐵匠”和“生態鏈主人”的根本區別在於數據。

這與上汽集團董事長陳虹的“靈魂論”殊途同歸,後者關注的是造車本身的解決方案——整體解決方案之下,供應商和車企到底誰掌握了汽車的“靈魂”。而前者關注的是數據歸屬,可以被當作“靈魂論”的子集。

事實也與理論相印證,在此之前,上汽和阿里曾以合作的斑馬系統展開控制權爭奪,而焦點正是賬戶和數據。

現如今,放之軟件層面,對於車企來說,不管是車載系統還是汽車雲,勢必需要考慮同樣的問題。

此前在6月7日,蘋果在2022全球開發者大會(WWDC)上發佈了全新的CarPlay,儘管新一代CarPlay的功能十分耀眼,但對接入的車企而言,始終要戒備要造車的蘋果是否會憑藉底層數據積累造車經驗。

那麼華爲、百度、騰訊的車載產品,是否也會面臨同一座大山?

至於近期的焦點汽車雲產品,在覈心的數據問題上,騰訊智慧出行副總裁鍾學丹近期強調:“我們並不是要把大家的數據資產或拿過來據爲己有,也不是要基於這樣一些資產去構建我們的業務。”

雲廠商這樣表態的目的是爲了安車企的心。儘管在落地層面,雲廠商還會保留主機廠的數據所有權,也會簽署相應的協議,並樂此不疲地重申不造車,但想要完全打消車企的顧慮並沒有那麼簡單。

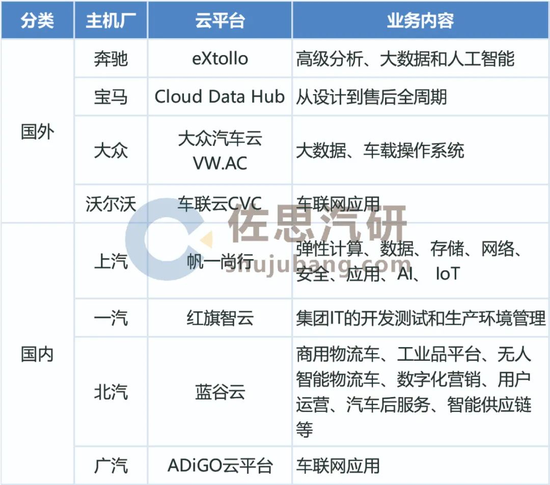

一個典型的表現是,現如今除了接入雲廠商的汽車雲平臺,主機廠也開始部署自己的雲平臺,在掌握核心數據、提高安全性的同時弱化與大廠的“供應綁定”。

譬如,上汽集團於2017年成立雲計算子公司帆一尚行,目前,帆一尚行已爲上汽集團總部、上汽乘用車、上汽大通、斑馬汽車、享道、環球車享等60+家下屬公司提供雲產品服務和解決方案。

此外在2018年,大衆汽車宣佈與微軟建立戰略合作伙伴關係,以幫助加快開發最大的專用汽車行業雲之一,即大衆汽車雲或 VW.AC。

資料顯示,預計到2030年,大衆汽車軟件和技術公司CARIAD計劃將全球4000多萬輛大衆汽車車隊接入汽車雲,實現大範圍的服務覆蓋。

顯然,如今的車企重心在打造自身汽車產品,因此利用雲廠商的技術和低成本的資源上雲未嘗不可,但當車企之間的競爭層面進入白熱化階段,對於自建汽車雲等軟件層面的佈局勢必重提。

屆時,當主人還是鐵匠的這個問題,又將重新擺在車企面前。