工銀國際程實:中國市場正吸引全球關注 下半年港股超預期行情值得期待

Wind資訊

01

今年下半年全球經濟的三個重要看點

有怎樣一條趨勢邏輯的主線主導着人類經濟世界的變化?我作爲一個宏觀經濟學家坦白來講我個人的感受是非常深刻的。今年雖然我們看到了一系列混亂的發生,但是今年我們的邏輯主線反而是越來越清晰。這條邏輯主線實際上很簡單,就是新冠疫情及其造成的經濟影響以及我們人類經濟社會對於這些經濟影響的一系列政策的應對和我們自然的一些反應。那麼新冠疫情到底是什麼?從純粹的經濟學意義上講它已經符合了一場供給衝擊的所有基本條件,也就是說供給衝擊正在成爲主導當前全球經濟運行的一條最主要的核心邏輯,而新冠疫情是引致這一場供給衝擊的最根本原因。實際上半年之前3C會議裏面還有我關於今年全球經濟運行主線邏輯的一個演講,現在來看,這個主線邏輯還是進一步加深或者進一步固化。接下來我們需要更多來討論下半年全球滯脹格局會有怎樣一些邊際上新改變或者有哪些點值得我們去關注。

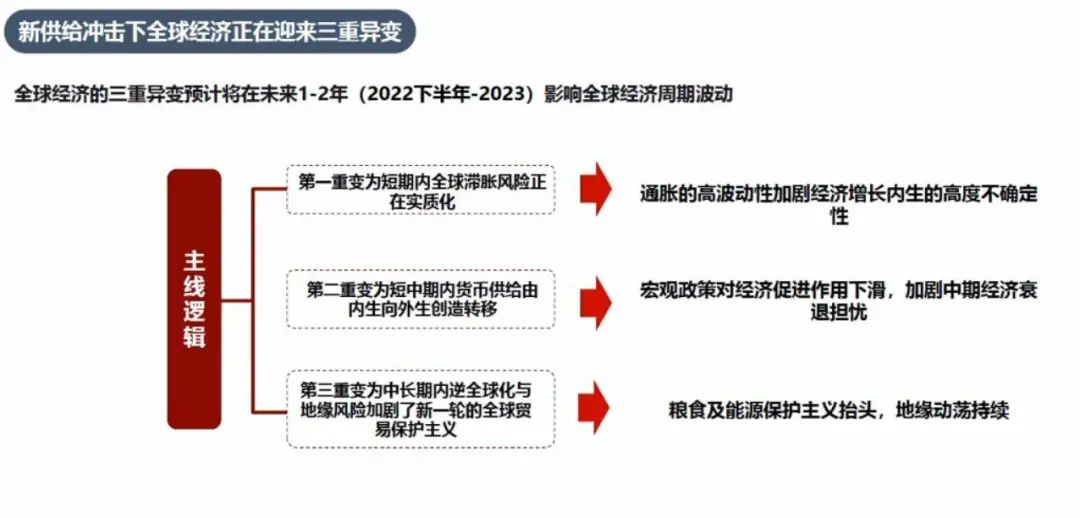

從主線邏輯來看,我覺得今年下半年全球經濟有三重異變。第一重是短期全球滯脹風險正在實質化。核心一點是通脹正在超預期,我覺得這也是當前市場正在交易的一個核心關鍵問題,也是我們跟各種機構投資者交流過程中大家普遍會問到的一個問題。會不會有第二輪全球性的通貨膨脹?美國的通脹有沒有到頂?這個問題非常關鍵,因爲它會決定整個美聯儲貨幣政策未來的動態過程,同時也會決定整個市場的估值狀況,這一點非常重要。我的結論非常簡單,通脹實際上是比我們想象的還要嚴重一點。實際上全球第二輪通貨膨脹非常有可能形成,接下來會講它的一些原因。

下半年值得大家關注第二點是政策對於全球經濟的作用,這裏面我們一方面對於整個政策引領全球經濟復甦還是充滿期待,但是另外一方面我們也會越來越發現需求側政策在應對供給衝擊的複雜問題面前越來越顯得邊際效用遞減。也就是說整個宏觀經濟政策對於接下來滯脹格局之下的全球經濟的自我救贖,無論是在美國、中國,還是所有的發達國家、新興市場都會發現整個政策的效能正在邊際下降。這也使得我們會更多地期待政策發力的重心要進一步的轉移和傾斜。我們需要更多的去通過我們政策的設計政策重心從宏觀向微觀轉移來謀求整個政策引領經濟復甦的目標實現。

今年下半年第三個值得大家關注的全球經濟變化是新一輪全球貿易保護主義發生的可能性,我覺得這一點不容我們忽視。因爲我們已經看到了地緣政治動盪爆發局部戰爭的一些現狀,實際上我們看到隨着通脹進一步格局固化,隨着全球能源和糧食價格持續運行在高位,那麼接下來我們可能會看到全球製造業、全球貿易領域特別是在糧食安全領域會出現一些新的保護主義傾向。這一點實際上是我們不願意看到,但坦白來講它也有它存在的道理。

圖片來源:工銀國際

所以大家值得關注的今年下半年全球經濟三個重要看點:第一個滯脹格局進一步自我固化,這裏面核心是有沒有第二輪通脹;第二個是全球的政策效應的邊際遞減會產生怎樣的影響;第三個就是全球保護主義的抬升。

首先來看一下這裏面最核心的一個問題,全球通脹的狀況,我們認爲全球通脹有第二輪的可能性或者第二輪概率還是蠻高的。事實上全球通脹的數據也在不斷超出我們市場的基準預期,就是投行的基準預期已經跟不上整個市場通脹自我實現的狀態。

這裏面有幾件事情值得大家關注,整個全球通脹運行我個人認爲最核心的一件事情是什麼?其實我們之前看到上一輪通脹主要是由大宗商品價格飆升引發的;接下來下一輪通貨膨脹或者今年下半年我們看到的通脹第二輪高峯到來它有可能是什麼造成的?我覺得一方面是大宗商品市場的餘力、餘波了;第二個最重要的點是它的重心會變成發達國家“薪資-價格”螺旋的形成,這也是我在最新的一些報告和文章裏面反覆提到的一點。在發達國家我們看到了一個從經濟學意義上來講不願意看到的一個通脹的自我循環的過程,就是“薪資-價格螺旋的形成。

爲什麼在發達國家會形成”薪資-價格“的螺旋?大家可能看到一些新聞報道一些互聯網美國大廠再進一步增加對工資的投入,實際上我們看到發達國家普遍進入到了新一輪工資上漲的過程之中,而工資上漲又會帶來整個物價新一輪上漲的自我的實現。

這裏面有很多原因,我覺得非常重要的原因在於整個歐美勞動力市場的僵化,特別是在新冠疫情之後,一方面我們看到雖然用工需求沒有非常大的膨脹,但是另外一方面我們看到更多的是整個歐美勞動力市場出現了一些階段性的退出,導致勞動力市場出現了階段性供不應求的狀況。在這樣狀況下實際上我們看到工會組織包括一些個體力量對於薪資的議價能力正在逐步上升。最近幾個月的時間裏我們也看到了歐美髮達國家薪資上漲正在成爲一個系統性的現象。

這個過程裏作爲企業來講,它會通過生產的商品價格的抬升來進一步來對沖自己成本上升。我們也看到企業這樣的議價能力在最近幾個月裏也正在上升,相關的數據也都表明”薪資-價格“螺旋正在發達國家成爲一種現象。這也是我們認爲通脹在今年下半年一方面會形成全球性第二輪的衝擊,但另外一方面在發達國家和新興市場又會有一些分化的關鍵原因。

以中國爲代表的新興市場國家裏我們暫時沒有看到這一輪”薪資-價格“螺旋的形成,但是發達國家已經形成了。所以說第二輪通貨膨脹我們會重點關注發達國家的一些重要變化。當然第一輪通貨膨脹的核心成因大宗商品市場價格的飆升我們覺得下半年也不會立刻退潮。實際上大宗商品市場我們認爲正在出現一些分化。從去年下半年到今年上半年可能看到的是所有的大宗商品品類都在經歷價格持續上漲的過程,但是進入到今年下半年之後,我們會發現不同的產品開始出現分化,能源包括原油和天然氣它是運行在高位的,我們甚至認爲在今年8月份之後可能會迎來第二輪的小幅上漲。

02

下半年中國經濟三季度看基建、四季度看房地產

下半年中國經濟一些積極因素正在逐步顯現,我們對於中國經濟實現經濟增長目標還是充滿期待的,主要的積極因素體現在四個方面。

第一基建在加速落地。我們都知道我們有一些老辦法,老辦法是滿管用的,但是老辦法也有一些新的使用方式。如果大家關注我們工銀國際的研究報告會發現我們最近在探討一個問題,就是如何用中國的老辦法來解決我們中國經濟下半年的新問題?就是基建該如何落地?基建該如何來推動中國經濟的下半年有序的增長?

這方面我覺得有幾個結合還是非常重要的,第一方面是新基建和傳統基建在戰略縱深上的結合;第二方面是國家資本和社會資本的激勵兼容;第三方面是城市和鄉村的齊頭並進。在這方面我們中國基礎設施建設還是有很大空間的,我們的運作方式還是有很大改進的餘地,甚至包括我們的數據統計也有進一步適應數字經濟發展新需要一些新的改進空間。所以坦白講,基建的加速落地會對今年下半年經濟增長產生非常明顯的支撐作用。我個人判斷基建會在三季度產生非常明顯的經濟推動力量。單月基建的同比增長速度甚至有可能會出現超過15%的可能性,這主要是由於我們財政安排時序上一些特點決定的。所以說,基建正在發力,基建是一個非常管用的老辦法,老辦法也有新的用處,這些新的用途正在推動整個中國經濟的企穩回升。

第二個積極因素是中國供應鏈的修復。隨着復工復產穩步推進和PPI-CPI剪刀差收窄,製造業下游均衡恢復,產業鏈外移風險也正在顯著降低。所以說我們中國正在逐步回到整個全球產業鏈中一個重要地位的顯現過程之中。

第三個重要的積極變化是消費正在邊際反彈。坦白講消費過去的表現確實是不盡如人意,但是隨着人員流動恢復正常,其實我們看到一系列政策的一些邊際上的變化,特別是互聯網平臺政策的一些邊際上的變化,我們也會看到整個中國經濟消費的增長在下半年會值得我們去謹慎的期待。

第四個值得我們去關注的積極變化是來自於地產的拖累正在趨弱。實際上我們可以看到今年地產的政策特別在近期出現了一些邊際上的變化,一方面我們是堅持了房住不炒的主線大的基準邏輯,但另外一方面我們也會更加關注整個房地產市場的平穩健康發展。所以說這些政策上的邊際變化會對我們整個房地產投資我個人的判斷會在大概4-6個月的時滯之後產生積極的作用。

對於中國經濟的下半年,我的判斷非常簡單,三季度看基建、四季度看房地產。下半年整體出口超預期是值得我們期待的,與此同時消費邊際變化也正在轉向積極。所以中國經濟今年下半年還是有值得我們去關注的亮點。

03

中國市場正吸引全球關注 看好港股下半年超預期行情

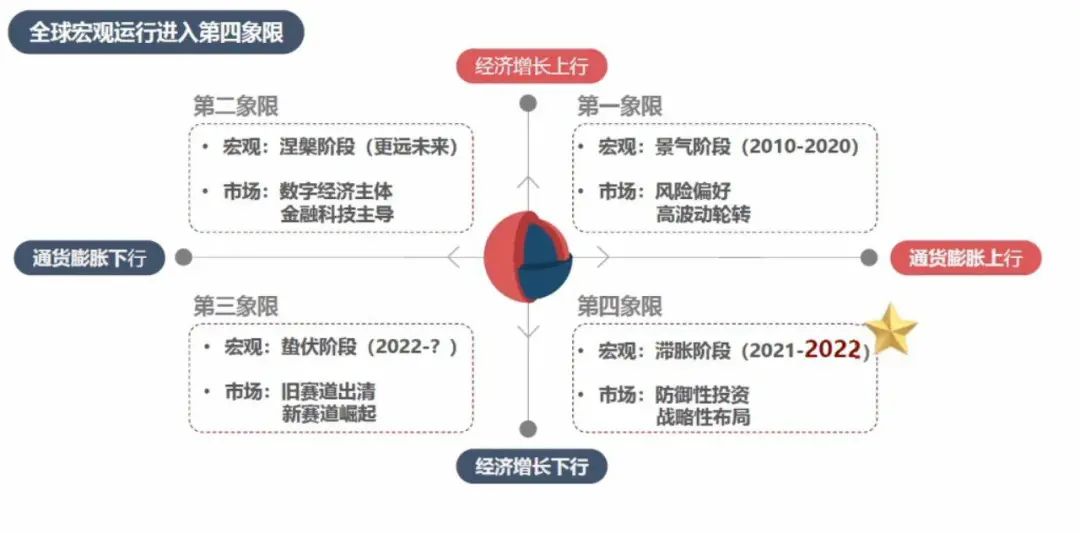

今年我覺得整個全球經濟的核心邏輯是什麼?實際上我們看到的是整個宏觀經濟條件的變化對整個金融市場運行造成的一個系統性的影響。金融市場本質上就是實體經濟的一個映射,我們看到這種映射正在彰顯出它長期的主導力。我之前做過一個總結,全球債券市場截止到去年的過去10年是牛市,去年進入到熊市,今年繼續是熊市;全球股票市場過去10年牛市,去年牛市,今年已經聞到了熊的一些味道;全球大宗商品市場過去10年熊市,去年進入到牛市,今年牛市依舊氣勢如虹。

圖片來源:工銀國際

整個全球大類資產配置的重心主線正在經歷一個輪轉,這個輪轉從債券市場到股票市場,再到大宗商品市場。正好是從第三象限到第二象限再到第一象限的一個順時針的輪轉。這個順勢輪轉下一站毫無疑問就是第四象限。它的宏觀經濟狀態就是通貨膨脹上行和經濟增長下行的區間,就是我們前面反覆提到的供給衝擊所造成的滯脹象限,也是我們宏觀經濟運行的第四象限。所以說整個全球金融市場大的投資邏輯還是在第四象限運行。第四象限傳統的美林時鐘的一個主線邏輯是什麼?只有四個字,叫做”現金爲王“。大家如果半年之前聽了萬得3C就我放出了這張圖,那麼今年再想想這四個字是多麼有份量。

但是我真正放在這裏的投資策略真不是現金爲王,我放的投資策略是防禦性的投資和戰略性的佈局並存。什麼意思?我覺得一方面要擔心或者說我們要做好準備的是運行到第四象限之後整個全球風險偏好一次性估值上的調整,另外一方面我覺得我們也不用太過於擔心,就是當經歷完這一輪估值的大調整之後,實際上也是我們全球經濟運行到下一個階段的出發點,與此同時也是我們做所有戰略性佈局一個非常重要的、好的切入點,所以說我對於今年的判斷是上半年避險,下半年我們要做戰略性的佈局。

實際上我們從近期的港股市場包括中國資本市場都已經看到了相應的一些變化。這一輪戰略性佈局的核心是我們在邊際上看到更多積極變化的中國市場。第四象限的投資邏輯我從去年年底就開始在講,即便到今天我覺得依舊非常管用。我相信這一點會對於我們理解當前金融市場運行的核心主線邏輯是有幫助的。

我們主要講了港股市場我們的看法,因爲大家都知道工銀國際是一家在香港的投資銀行,我們對港股的策略判斷是今年三季度會看到的一個估值修復帶來的市場的反彈。今年四季度我們將會看到”盈利底“自己出現所帶來的一個強反彈,所以說我們對於下半年的港股市場是比較看好的。港股的”估值底“大概是今年的3月份,一般從港股市場來講,”估值底“出現8個月之後會看到”盈利底“,比如說今年11月份左右能看到”盈利底“。所以說今年三季度將會經歷”估值底“的修復,四季度將會進行”盈利底“的修復,這帶來的是什麼?帶來的是我們看到港股有可能會在今年下半年出現一個超預期的行情或者獨立行情,主要是指獨立於美國發達市場的行情。這就是我們對整個金融市場大致運行的核心判斷。

總結來講,金融市場的運行始終是映射了實體經濟的變化。今年下半年我們看到的是滯脹雖然還有一些風險點沒有完全出清,但是我們從邊際上來看積極的因素正在不斷湧現。特別是中國市場、中國經濟的一些積極因素正在吸引整個全球的關注。我在香港可能會比大家在內地感觸更深刻一點,整個市場開始重新對中國今年下半年的經濟政策所引領的包括經濟的自我恢復,新一輪的修復所帶來的一系列的重要的機會。當然了全球資本依舊始終看好的是中國在減速增質大的歷史進程之中所產生的一些長期的、重要的投資的機會,這一點是從來沒有消失過。這就是我對當前的全球市場以及中國經濟,全球經濟的一些基準判斷。從大的角度來講,核心邏輯沒有變,我們思考問題的方式、思考問題的方法論沒有變,但是我們看到了一些階段性、邊際上的一些重要的變化。重要的變化是我們對下半年整個市場運行的一些基準的判斷會產生一些更新關鍵的原因,也把這些更新跟大家做交流。