奈飛,爲何失控?

記者/俞瑤 劉謐

實習記者/範笛 編輯/餘冬梅

2021年9月,一部火遍全網的《魷魚遊戲》,讓更多國內用戶認識了Netflix(NASDAQ:NFLX,官方譯名奈飛)這家流媒體巨頭。

趁《魷魚遊戲》的餘溫仍在,近日據多家媒體報道,奈飛訂購了總共10集的同名真人秀節目。屆時,將有456名參賽選手爲有史以來最高的現金獎勵展開爭奪。

真人秀版《魷魚遊戲》即將上線的消息一出,再次引發衆多網友關注。

然而在資本市場,巨頭奈飛的處境卻不容樂觀,甚至正遭受重大滑鐵盧。2021年11月,奈飛股價迎來高點700.99美元/股,此後便跌跌不休。截至2022年6月28日,奈飛收盤價爲179.6美元/股,市值已蒸發約2200億美元。

這或許讓人疑惑,半年多時間,奈飛爲何被資本市場接連投出反對票?奈飛又能否再次起飛?

優質內容,成就奈飛故事

奈飛,成立於1997年,以做電影租賃服務起家。2008年,奈飛看到YouTube的興起,開始進軍流媒體行業,推出網絡視頻點播服務。

2011年9月,奈飛與內容合作方Starz電視臺停止合作,平臺內容的暫時缺失,導致當季度奈飛美國國內用戶流失了80萬。

或許,這也讓奈飛深刻意識到了內容版權的重要性。

於是很快,奈飛開始嘗試自制內容。2012年,奈飛推出了首部自制劇《利勒哈默爾》。

《利勒哈默爾》在挪威NRK電視臺播出時,吸引了近100萬觀衆收看,創下了挪威有史以來的最高收視紀錄(57%),成績令人矚目。

嚐到甜頭的奈飛,決定進行一場豪賭。

之所以說是豪賭,是因爲一般來講,美國電視劇的製作流程是先製作一到兩集來試播,通過市場反應來決定是否繼續進行製作。

而當時奈飛決定直接投資一億美元,預定《紙牌屋》前兩季製作。

算下來,《紙牌屋》一集的製作費用大約爲400萬美元。而根據美國一家網站的調查數據,當時一集美劇的平均製作費用大概爲200萬美元。

豪賭《紙牌屋》,事實證明,奈飛還是押對了。

2013年《紙牌屋》推出後,市場反響熱烈。財報顯示,當年奈飛用戶訂閱量同比增長了46%,股價也從年初的23美元/股漲到了將近50美元/股。

大獲成功的奈飛,繼續延續了自制優質內容的策略。根據What's on Netflix統計,截至2021年12月,奈飛北美原創劇集佔比已達到43.89%,並且預計在2022年8月會達到50%。

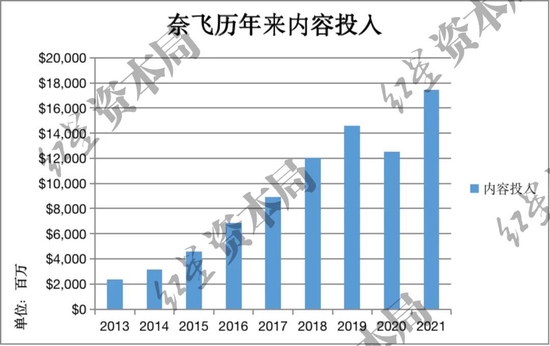

優質內容,自然也離不開高投入。財報顯示,從2013年開始奈飛內容成本快速提升,2019年奈飛在原創制作方面投入153億美元,佔其當年總營收的76%。

來源:公司財報、紅星資本局

奈飛的優質內容,也推動企業訂閱用戶數快速增長。

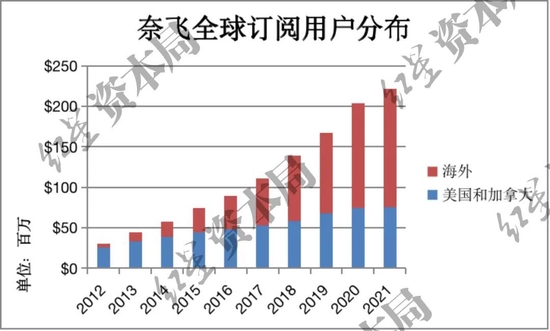

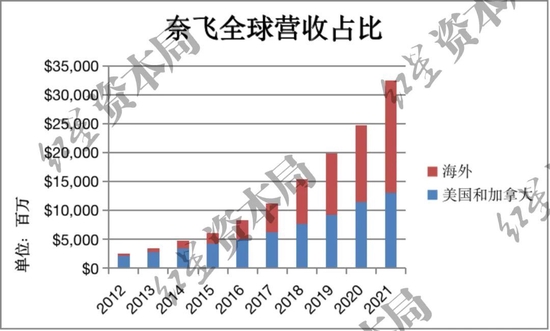

2010年奈飛開始逐漸試水全球市場,到了2016年奈飛已經覆蓋了全球170個國家和地區,海外訂閱用戶數量和營收也在2017年和2018年陸續反超美國和加拿大地區。

財報顯示,截至2021年底,奈飛的全球付費訂閱用戶數量突破2.2億,海外訂閱用戶數佔比超過了65%,營收高達300億美元。

來源:公司財報、紅星資本局

不得不說的是,在流媒體行業發展的這十年間,奈飛通過內容驅動,完成了一次華麗的轉身。訂閱用戶數與營收的正循環,也讓資本看到了奈飛的想象力,其股價因此一路上揚。

訂閱數受限,奈飛跌落神壇

2022年,可以說是奈飛的一個轉折點。

1月份,奈飛發佈2021年以及第四季度財報。財報顯示,截至2021年底,奈飛共擁有2.22億付費會員,第四季度淨增828萬。

而在隨後的2022年第一季度展望中,企業預計2022年第一季度平臺付費用戶數將增加250萬,這一數字遠遠低於分析師此前預期的626萬。

由於奈飛對付費用戶增速的展望不及預期,財報發佈後,其股價盤後跌幅擴大至20%。

然而,奈飛的噩夢遠不止於此。

今年4月份,奈飛發佈2022年一季度財報,營收79億美元,同比增長9.8%。然而,奈飛過去兩年中營業收入的同比增長率都在15%以上,增速明顯放緩。一季度淨利潤爲15.97億美元,同比下降6.4%,這是奈飛5個季度來首次出現淨利潤負增長。

回到市場最爲關注的用戶數,同樣令人失望。2022年第一季度奈飛付費用戶環比下降20萬,奈飛表示由於俄羅斯和烏克蘭戰爭影響,導致70萬用戶流失。

然而拋開這部分流失用戶,奈飛第一季度新增付費用戶也僅僅只有50萬,遠低於自己1月份的預期250萬。此外,奈飛也宣稱對第二季度持悲觀態度,預期流失付費用戶數200萬。

一連串的壞消息,讓資本市場開始對奈飛失去信心,也逐漸讓奈飛跌下神壇。

爲什麼市場會對訂閱用戶數高度重視?這是由於目前奈飛的收入主要來自訂閱會員收入,用戶數不再增加意味着企業營收將受到阻礙,企業發展也或將觸及行業天花板。

那導致奈飛訂閱用戶數受限的原因是什麼呢?紅星資本局分析認爲,主要有以下兩個方面。

首先,是經歷過疫情之後的業績回調。

2020年新冠疫情席捲全球,“宅經濟”也開始盛行,短期來說對於奈飛的訂閱用戶增長起到了催化作用。財報顯示,2020年奈飛新增付費用戶數3657萬,同比增長了31%。

但隨着全球疫情逐步得到控制,奈飛的新增用戶數出現回調,增速放緩。

來源:公司財報、紅星資本局

其次,是市場競爭格局的加劇。

奈飛如今面臨Disney+、HBO Max、Peacock、Paramount+、Amazon Prime video等一衆來勢洶洶的對手。在內容方面,這些流媒體平臺也都各有優勢。

就拿迪士尼2019年才推出的Disney+來說,財報顯示,今年一季度Disney+的全球付費訂閱用戶已經到達1.377億。相比奈飛薄弱的IP家底,迪士尼可謂彈藥充足,坐擁皮克斯、星球大戰、漫威等衆多IP資源。

此外,在全球經濟下行的大背景下,消費者對於價格也往往更敏感,許多家庭會選擇削減非必要支出。

根據美國有線電視網CNN的報道,在2022年第一季度英國至少有150萬個用戶取消了訂閱,較上個季度增長了50萬,其中包括了Netflix、Disney+、Apple tv+等多個平臺用戶。

同時,今年1月,奈飛宣佈再次提高在美國和加拿大的服務價格,將標準會員價格升至15.99美元,高級會員價格上升至19.99美元,這一舉措也導致了該地區將近60萬的付費用戶流失。

對比之下,在美國和加拿大地區,Disney+每月訂閱價格爲7.99美元,HBO max則爲11.99美元/月,Amazon Prime video僅爲8.99美元/月,奈飛在訂閱價格方面明顯高於競爭對手。

奈飛在過去7年中曾經歷6次提價,可在如今的全球經濟大環境下,用戶是否還願意爲提價買單?同時,奈飛還將面對競爭對手的更多壓力。

其實對於長視頻流媒體平臺來說,想要提高用戶訂閱收入,要麼提高付費人數,要麼提高付費金額,但如今奈飛付費用戶數受阻,提高用戶價格也可能會導致付費率的進一步下降,企業最終也可能陷入惡性循環之中。

重壓之下,奈飛尋求轉變

作爲流媒體巨頭的奈飛,一直以來都是典型的單條腿走路的企業。從去年開始,奈飛也試圖多元化變現流量價值,改變自己以往單一的商業模式。

一是投身遊戲行業,實現電影遊戲聯動。去年11月,奈飛正式上線了自己的遊戲平臺Netflix Games,目前該平臺已上線了18款遊戲。

二是佈局電商,銷售IP周邊產品。去年6月,奈飛推出線上電商平臺Netflix.shop。該平臺也上線了多部熱門劇集的周邊產品和聯名系列,包括服裝、雜物等多個品類。

但這類IP變現業務都還處在初創階段,離成爲奈飛營收結構的關鍵部分還需要時間,目前處於困境的奈飛也似乎等不及了。

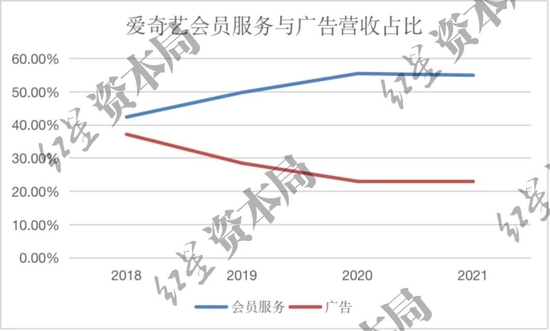

做長視頻流媒體,還有一條比較常見的路,那就是廣告。

以國內的愛奇藝(NASDAQ:IQ)爲例,2021年愛奇藝廣告收入71億元,營收佔比23.2%。

來源:公司財報、紅星資本局

在今年的第一季度會議中,當奈飛CFO諾伊曼被問及公司是否會堅持自己無廣告的立場時,他回答道“不要說永遠不會”。

在迪士尼、華納等一衆競爭對手宣佈推出“低費+廣告”的訂閱模式時,奈飛開始坐不住了。在公佈完第一季度財報後,奈飛也開始將帶廣告的低價服務列入計劃中,搶奪付費意願低能接受廣告的客戶。

但佈局廣告業務,此路也未必好走。

一方面,廣告對內容平臺是一把雙刃劍,畢竟廣告就是讓用戶“難受”,而對於向來走簡約路線的奈飛,推出廣告後,用戶接受度存在一定挑戰。

另一方面,廣告業務受到廣告行業週期、用戶數量等因素影響,本質是流量經濟,想象空間依舊是有限的。在資本市場看來,其實這也並不是一件“討喜”的生意。

儘管奈飛開始逐漸轉型,想要改變單一會員收費模式;但目前遊戲業務與電商業務難以邁出第一步,而廣告業務也註定讓企業瞻前顧後,奈飛的壓力與挑戰並不會小。

小結

奈飛憑着“內容爲主”策略實現了訂閱用戶數飛速增長,並登上全球流媒體頭部位置。

但如今用戶增長難問題已經凸顯,奈飛也不得不考慮營收結構多元化,可前路依舊漫長。

這是奈飛的焦慮,或許也是流媒體平臺所共同面臨的行業困惑。