一天沒了786億,誰在拋售商湯?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/連禾

來源/市值榜(ID:shizhibang2021)

今天,商湯迎來了它上市以來最黑暗的一天。

上午,商湯跳空低開,至下午收盤,股價暴跌46.77%,首次破發。

一天的時間,商湯的市值蒸發了921.45億港元,約合人民幣786億元。這不是什麼黑天鵝,而是一個股東解禁帶來的利空。

根據市場股票拋售情況,超大單交易呈現淨流出狀態,而大中小單淨流入。換句話說就是,大機構紛紛跑路,散戶試圖抄底。

到底誰在拋售商湯的股票?沒來得及跑路的一級市場投資者會虧多少?投資者喪失信心的根源在何處?

爲什麼大跌?

股市裏有一句聽起來很廢話的哲理,跌是因爲漲得多了。商湯的走勢正在踐行這一道理。

2021年年底,商湯一波三折後終於上市,與諸多新股一樣,上市後受到追捧,最高點9.7港元較發行價3.85港元上漲了151.9%。隨後進入下行通道,直到今天,慘烈破發。

商湯的上漲,從環境上來說,港股歡迎科技類公司,商湯作爲“AI第一股”自帶光環,沒有可以類比的公司,也就沒有都認可的“合理估值”。

從籌碼上看,當時的商湯,自由流通的股份佔總股本不到2%,物以稀爲貴,自然受追捧。又因爲流通股過少,只需要很少的錢就能夠博一把,港股T+0的交易制度更加刺激了快進快出的投機需求。

在這種情況下,股價只是流通股的股價,而不是市場給商湯整體公司的估值。因此,商湯在上市初期股價上漲,後來即使下跌也比較溫和。

當下,局面完全反過來了,股價放量大跌。

從環境上看,AI四小龍里的雲從科技已經登陸科創板,曠視科技重啓IPO,商湯的稀缺性降低。未來的趨勢是,港股與美股市場的關聯性會減弱,與A股的聯動性會增強,這也意味着兩地市場的同行業同概念股市值會相互影響。

商湯剛上市時,澳大利亞最大的投行麥格理就做出商湯的合理股價在4港元,市銷率在16倍(當時2021年年報還未披露)的判斷。

麥格理一語成讖。

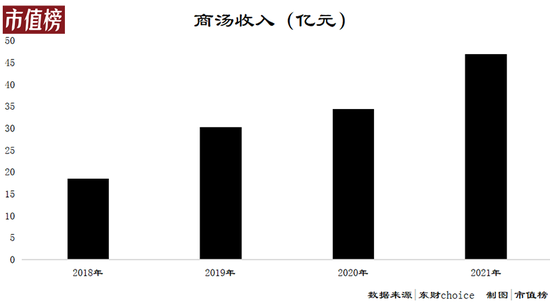

今天,商湯收盤價爲3.13港元,市值爲896.4億人民幣,以2021年的收入47億元計算,市銷率爲19倍。同日收盤,雲從的市值爲183.8億元,以2021年的收入10.76億元計算,市銷率爲17倍。

考慮到商湯的龍頭效應,二者相差已經不多,估值差異正在收斂。

此外,在麥格理的預期中,4港元對應16倍市銷率,實際數據是3.13港元對應19倍市銷率,說明去年下半年商湯的表現低於麥格理的預期。

從籌碼上看,商湯上市前的投資者和基石投資者解禁的股數涉及233億股,佔公司總股本近73%。

儘管商湯發佈了公告稱公司重要高管及若干管理層資源做出禁售承諾,將手中持有的合計20.02億股B類股份推遲至2022年12月29日解禁,但面對洶湧匯入市場的大量流通股,這點“誠意”只能說是杯水車薪。

這大概是另一種意義上的“盈虧同源”吧。

機構被埋葬

商湯的暴跌裏,一地的輸家。看似解禁之後,投資者可以落袋爲安,套現離場,實際上很多投資者被這根長陰線埋葬。

6月30日,商湯成交量比平時放大了幾十倍,換手率達到5.27%,大概率有解禁的股東在出逃。

基石投資者如果當日沒有跑步離場,那賬面浮虧已是板上釘釘。按照今天的收盤價,D+輪,甚至再往前的D輪投資者可能都無利可圖。

商湯上市前的最後一輪D+輪融資,投後估值爲130億美元,當前市值133.7億美元。再往前的D輪,投後估值101億美元,投資者的認購時間在2020年7月31日—2021年4月13日之間,也就是說,D輪投資者投資的時間最長的已經接近兩年。

D輪投資者如果沒賣出的話,浮盈30%左右,如果考慮到持有大額資金一年多到兩年的時間成本、大額資金進出帶來的衝擊成本、印花稅等,D輪投資者的獲利空間也已經不大。

樂觀來看,麥格理上週給出的商湯合理價格是3.24港元,且尾盤有大資金流入,利空情緒可能已經Price in,而如果悲觀一點,D輪投資者也沒有安全墊了。

D輪、D+輪和基石投資者中不乏一些明星投資機構,比如春華資本、中金下面的投資機構、軟銀、IDG等等。

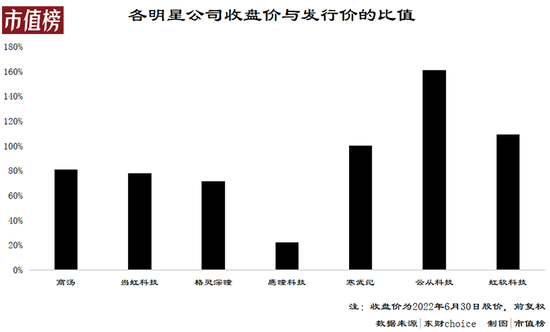

估值總會迴歸理性,是泡沫終究會破滅。AI賽道的幾家公司,更是印證了這條顛撲不破的鐵律。

AI四小龍、AI芯片第一股寒武紀、傳言萬億估值的格靈深瞳,在上市前,個個都是翹楚、獨角獸,估值一輪高過一輪,結果在燒了幾十億甚至百億資金之後,無一不是深陷虧損。

上市後,大都是靠着原本的名頭和新股的光環維持着還不錯的走勢,而如果業績沒有改善,接下來還是難逃股價跌跌不休命運。

當前,商湯、當虹科技、格靈深瞳、AI醫療賽道的鷹瞳科技都已經破發,寒武紀破發過,現在處於破發的邊緣。

AI賽道上的明星公司大面積破發,一定程度上說明,不管是多麼熱的賽道,如果忽視盈利模型,投資者都要承擔高風險。

根源:看不到盈利希望?

限售股解禁在股市中並不是個稀奇事。但資本的撤退,扯開了AI獨角獸們的遮羞布。

AI企業剛性研發費用導致持續虧損,是背後投資者難以繼續奉行“長期主義”走下去的原因。

公開資料顯示,刨去優先股等非經營因素影響,近三年,商湯調整後的淨利率分別爲-38.16%、-20.55%、-30.21%。

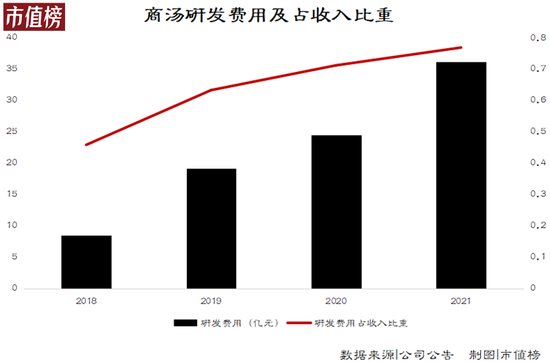

看上去經營效率略有好轉,但離盈利還是差得遠。持續性不盈利的根源在於商湯高昂的研發費用。

2021年,商湯研發費用爲36.14億元,佔收入比重爲76.9%,甚至比毛利率69.73%還高出7個百分點。也就是說,企業辛辛苦苦一年賺的毛利全都投入研發,還不夠。

作爲期間費用的一部分,削減研發投入能夠非常直觀地帶來淨利潤的增長。但沒有企業敢保證不會因此而掉隊。畢竟,虧損只是難熬一下子,掉隊很可能就是難熬一輩子了。

節流不行,開源能盈利嗎?

AI技術難以商業化的主要原因在於,場景過於細碎。以商湯所處計算機視覺賽道舉例,市場份額佔一半的安防場景,如學校、車站、公衆場所等需要安防的場所,人臉識別的需求都可能不同。需求變化,算法程序也就需要隨之變化。

從構思到最後產品落地的時間,往往以年爲單位。一旦產品最後不適應市場環境,前期投入很可能就會打水漂。

如今,安防場景已經是AI商業化落地場景中相對成熟的場景。

成熟,則意味着卷。在這個賽道里,有百度等不差錢的互聯網巨頭,也有對應用場景更熟悉的轉型期硬件製造商,還有“AI四小龍”裏其他競爭力強的技術流對手。

要從中分一杯羹,並不容易。

要避免卷,就需要開發其他的應用場景,爭取第一個獲得技術突破開發藍海市場。但這又回到原來的問題,如何平衡研發和利潤。

企業往往爲了早日實現盈利加大研發投入維持競爭力,逐漸增長的研發投入反過來又帶來盈利壓力。在顛覆性技術或應用場景沒有實質性突破前,企業走不出這個怪圈,也就無法實現真正盈利。

資本是實現技術突破的必要不充分條件。

商湯能否成長爲一家偉大的公司,重要的是看虧損背後行業佈局和企業運行邏輯。

邏輯對了,長期主義纔有意義,造成的虧損才能算是暫時性的。