美股逾50年來最糟糕的跌勢可能還有下半場

對於許多投資者而言,這是一個嘈雜紛亂、成本高昂的時代。但2022年現在只過了一半,股市的命運在下半年可能還有更多的曲折反覆。

上半年表現爲1970年以來最差的美股市場如今面臨三重壓力:通脹,經濟衰退風險、企業利潤下滑威脅。華爾街對2022年的預測幾乎全軍覆沒,眼下投資者最關注的是可能導致滯脹及估值損失的更多負面因素的集合。

“股指接下來10%的變動很可能是向下,而不是向上,” Horizon Investments首席投資官Scott Ladner表示。 “只有央行調整政策股市才能觸底反彈,我們認爲未來幾個月不可能出現這種情況。”

就單日跌幅而言,今年是美股史上表現最糟糕的年份之一。根據前二十年數據彙編,標普500指數今年有14次日跌幅至少達到2%,位列歷史最差年份前十名之列。

儘管如此,芝加哥期權交易所的波動率指數仍低於過去的熊市水平,表明市場尚未看到在持續性上漲前必須出現的洗盤。

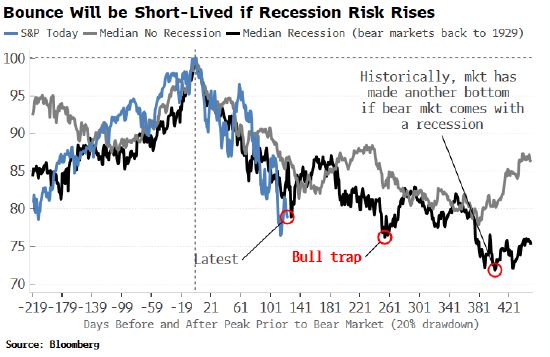

根據過去的熊市歷史, 標普500指數應該會在2022年底之前出現一些反彈。但在衰退的年份裏那就是另外一種情況了,股市的新低還沒有到來。

摩根士丹利的Michael J. Wilson表示, 標普500指數需要再下跌15%-20%至3000點左右才能充分反映經濟萎縮的規模。在盛寶銀行股票策略主管Peter Garnry看來,該指數的底部比1月創下的紀錄高位低約35%,意味着還有約17%的下行空間。

華爾街多頭認爲下半年會更好,但不足以彌補迄今爲止的所有跌幅。在歐洲,策略師們在一次調查中預計斯托克600指數將較上年下跌4%,目前指數跌幅約爲17%。

盈利預測

對企業的盈利預測依然相對樂觀。不過兩週後歐美企業第二財季業績的出爐將考驗市場信心。眼下消費者情緒惡化還未影響到堅挺的需求,但跡象顯示近期美國的消費者支出正在走軟。

“支出一直堅挺,因爲疫情期間積累的積蓄彌合了這一缺口,” ,Van Lanschot Kempen董事總經理Anneka Treon表示,“這顯然是不可持續的。”

全球利潤率預估被認爲過於樂觀。對於高盛集團的策略師來說,無論經濟是否陷入衰退,明年美國公司的利潤率可能都會下降。

強勁的盈利預期使得美國和歐洲企業的估值似乎低於長期平均水平,吸引了部分投資者逢低買入,推動股市短期上漲。但與債券收益率相比,至少歐洲的股票看起來並不便宜。

“通脹、通脹、通脹”

雖然經濟衰退擔憂加劇,但問題的核心是通脹失控。儘管央行採取了更加激進的措施,但通脹仍在愈演愈烈,這可能成爲引發經濟衰退拐點的重要因素。雖然有一些跡象顯示通脹接近見頂,但年初時被指責低估通脹威脅的央行還沒有收手打算。

“通脹處於許多人前所未見的水平,央行正在將利率上調至全球金融危機之前的程度,” 富達國際投資組合經理Caroline Shaw表示,“政策失誤很可能發生,這會對市場產生重大影響。”

“通脹、通脹、通脹,” Swissquote高級分析師Ipek Ozkardeskaya表示,這“將決定我們是否會在形勢惡化之前看到U型反轉,或者下半年全球是否會迎來更深的黑暗。”

延伸閱讀: