最值得長期投資的基金在哪裏?

來源:資本深潛號

作者 | 駱文

編輯 | 袁暢

經歷了雲詭波橘的上半年,內地基金的2022賽程將進入下半程。

在過去的上半年裏,

頂流基金經理“折戟”了。

投資總監們“摔倒”了。

年輕新銳們“踩雷”了。

那麼真正的長期投資選擇應該往何處去?

總不能時刻都和這個市場規律作對,去找業績最差,職務最低,最冷門的基金經理投資吧。

經過了過去半年的總結,我們發現了一些關鍵的規律,供投資者參考。

01

基金規模猛增的產品不要買

過去半年是各位“頂流”基金經理業績普遍“摔跤”的半年。

無論是坤坤、春春、蘭蘭、鬆鬆,還是後起的宸龍、昕煒、志鵬、阿創,都不太行。

是這批基金經理的能力都不行了嗎?

當然不是。

事實上,無論是業內研究人士還是機構投資者,對於他(她)們還是有充分認可的。

挑戰大致出在兩個方面:

其一、市場風格的切換上。

其二、管理規模的持續增加上。

尤其是後者,經常性的給基金經理的管理造成“本質上”的擾動。

以目前已經走完了完整週期的消費股投資而言,我們可以觀察到:

部分擅長此道的基金經理,其配置週期,由於規模的變化,而基本成爲了整個板塊的“滯後”指標。

行情啓動時,規模增長緩慢的他獲得了良好收益。

行情深入發展時,獲得良好業績的他開始收穫大批申購資金,而開始追加倉位。

行情接近巔峯時,該基金繼續收穫大批申購,基金經理被迫在高位持續增加倉位,並埋下業績隱患。

行情見頂回落後,該基金繼續收穫“抄底”申購和“定投”申購,過早買入相關個股,業績短期內進入波動。

行情持續下跌後,該基金規模“縮水”,基金經理被迫在低位持續賣出,導致基金經理業績進一步惡化。

這個週期性的表現,由於資金申購的“羊羣效應”,而幾乎不可逆的進入“負向循環”。

對於規模猛增的基金,持有人應該千萬小心。

02

“隱性”行業基金要更小心

2022年上半年,部分行業性基金遭遇明顯的調整,這類品種包括新能源、新能源車、醫藥、互聯網等。

比這些行業基金“害人更甚”的,是一些明明是“全市場基金”,但是卻集中倉位到部分行業的產品,這類基金我們叫“隱性”行業基金。

回頭來看,這類產品的調整,幾乎把2021年業績領先的基金經理“一網打盡”。

而這個情況,也直接導致2022年投資者業績感受特別差。

有興趣的基金投資者可以去回顧下,2021年業界排名靠前的基金經理,以及它們的今年前四月業績排名,

一定是可以讓你們“驚掉下巴”的!

在這裏我們就不一一舉例了。

但一個非常重要的道理是,但凡一個基金經理,是通過把倉位集中到一、兩個行業而排名靠前的,無論其是否有充足的投資理由、完整的投資細節,甚至無論其是否男帥女靚,都要格外小心。

因爲,這個產品就是一個行業基金。

而行業基金,在行業“退潮”時,是幾乎沒有“逃生上岸”(及時收手)的機會的。

03

不要放棄低風險產品

如果說,前兩個規律主要指導偏股基金選擇、並且給出“提醒外,那麼第三條就是一個正面經驗。

2022年,這個市場最火熱的產品都在低風險端,包括存單指數基金與REITs,都是較低風險產品。

前者幾乎是賣一個火一個,成爲2022年幾乎所有公司發行都能順利售完預計募集目標的產品。

而後者已經火了兩年,雖然產品本身是有一定風險的,但由於確實審覈嚴格、且收益率可觀,上半年也被機構搶的“不要不要”的。

回頭看,對於很多高位買入“熱門”股基的持有人而言,確實跟風熱門不如踏踏實實佈局低風險產品。

這裏很關鍵的一個潛在規律是:

低風險產品儘管收益不高,但是對“選時”的要求特別低,投資者不容易做錯。

而那些高收益產品,普遍需要很好的“選時”能力,一旦選錯,後果也很慘痛。

根據上述三條的經驗和教訓:我們基本上能做到,在弱市時不放棄優質股基,在牛市時堅決迴避規模快速增長的熱門產品,同時搭配部分低風險產品。這可能對我們投資有一定好處。

04

未來一週發行爆發

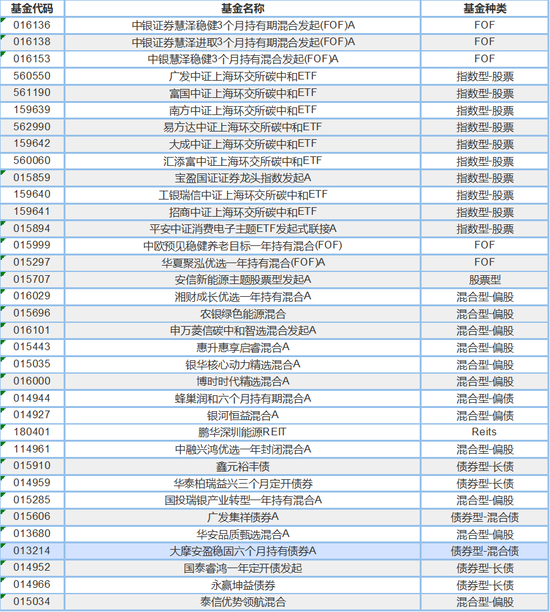

未來一週內地基金市場也將進入一個比較旺盛的發行市道,有33只基金進入發行期。

疊加前期已發行未結募產品,全市場的在發新基金將超過100只。

其中,下週最有看點的是八隻碳中和ETF,這個新型指數產品和以往的新能源指數產品的區別是,能夠覆蓋碳中和大主題下的各個細分路線,成分股囊括新能源企業和身處高碳減排核心領域的傳統行業,也因此,可能會具備較好的分散性和均衡型。

本期責任編輯 倪靜