【黃金時間】黃金在預防性投資崛起中的積極作用

新華財經北京7月6日電 今年上半年由於國內本土疫情再度爆發以及隨後主要城市的防控升級,使得經濟下行壓力增大。同時,俄烏持續衝突引發國際局勢動盪,導致消費投資行爲趨於謹慎,儲蓄率隨之增加。國家統計局數據顯示,第一季度零售額同比增長僅3%,在2000年之後的歷年第一季度中位列倒數第二,而倒數第一正是2020年一季度中國首次出現新冠疫情之時。與此相呼應的是,一季度國內家庭儲蓄率達43%,明顯高於2010至2019年的10年均值水平,接近2020年一季度的峯值。換句話說,隨着消費者可支配收入增長放緩,消費意願普遍下滑,進而令預防性儲蓄激增。由此在未來勢必引發以防禦性投資崛起爲核心的資產重新配置。在這個過程中,我們可以預見黃金作爲一種有效的保值儲蓄手段,對於現價段的市場將發揮“壓艙石”的積極作用。

上半年在疫情反覆多變的背景之下,預防性儲蓄的動機轉向用於預防未來可能出現的收入下降,進而導致基本消費能力受損。具體而言,有遠見的消費者開始未雨綢繆,在光景好時增加儲蓄,以便在壞光景時維持消費。有意思的是,這一結論與凱恩斯的絕對收入假設相吻合,而凱恩斯對黃金的著名評述就是:“黃金作爲市場最後的衛兵和緊急需求時的儲備金,還沒有任何其它更好的東西可以替代。”基於目前的情況,我們認爲,本輪黃金大週期支撐仍在,得益於其作爲實物貨幣以及金融投資品的價值不斷提升。黃金作爲一種消費品、投資品、儲備資產,具備優越的流動性,它不是負債,沒有信用風險,同時兼具稀缺性,始終在歷史上保持獨特的戰略價值。

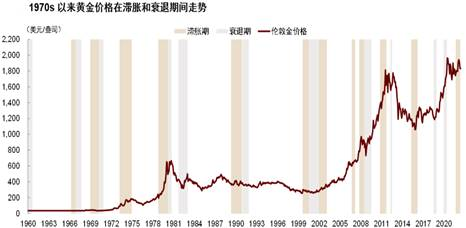

歐美通脹數據持續高企,投資取向正在由“滯脹交易”向“衰退交易”切換,雖然切換時點並不確定,但從邏輯推演的角度看,應當增配在這兩種環境中都有良好表現的資產。黃金憑藉其可以同時對沖通脹和衰退風險的功能,面臨被超配的絕佳時機。歷史數據顯示(見圖),自上世紀70年代以來,全球大類資產在“滯脹”和“衰退”時期走勢,黃金的中位數年化收益率分別爲4.72%和6.47%,取得正收益概率約爲68%與75%,反映出黃金在週期切換不確定背景下有望取得較高風險回報。黃金作爲一種高流動性且可以分散風險的特殊資產,能降低投資組合波動性,投資者由高風險、高波動的權益類資產朝着防禦性資產的轉移,也爲增持黃金類資產提供了充分的理由。同時,黃金對沖權益波動和通脹風險的需求會不斷增加,在資產配置中能起到分散組合風險、增強組合表現的積極作用。

圖表來源:中金研究部

回到當下,美聯儲超預期加息及縮表以抗擊通脹的決心已顯而易見,投資者應當基於此,避免金融資產的未來現金流在低增長和高通脹的雙重影響下,造成持續性損失。根據歷史數據分析,防禦性資產比如黃金,在滯脹環境下表現最好,因爲這樣的環境中,通脹高位運行,市場波動被放大,實際利率下降且經濟增長放緩。當風險資產遭遇拋售時,黃金與其負相關性反而會增強。更重要的是,當風險資產上漲時,黃金往往也表現出與風險資產的正相關關係。出於對未來的市場前景轉向看淡,擔心股市估值已達到遠超出潛在經濟基本面反映出的水平,而人們對於全球經濟增長更爲悲觀的態度也凸顯了股市面臨調整的風險。因此,分散風險的需求變得至關重要。在不確定性增加時,許多資產相關性增強,而這意味着並非所有的風險分散工具都能在最緊急的時刻對投資組合提供保護,黃金此時則通常憑藉其得天獨厚的優勢,獲得公認、普遍的認可。

(作者:北京黃金經濟發展研究中心研究員 陳曉輝)