創投寒冬已至,配送何去何從?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/Lexie

來源/硅兔賽跑(ID:sv_race)

疫情這兩年多,很多小夥伴的命是配送公司給的,生鮮、餐飲外賣、酒水、生活必備品.......只要你需要,就一定有騎手在趕往你家的路上了,這樣的機會讓配送公司從疫情前存在感不強的小透明成爲了黃金C位。

疫情間的資本寵兒

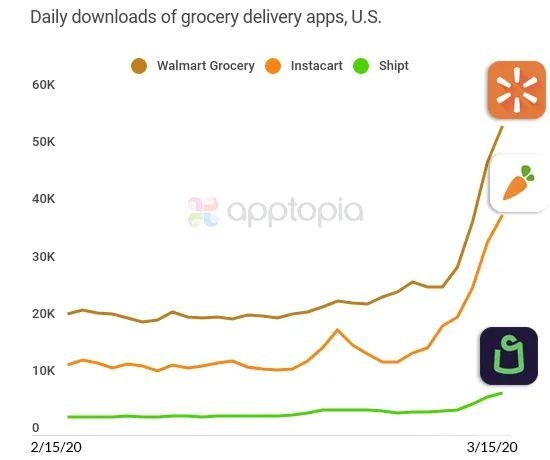

疫情初期,日雜生鮮配送類App的下載量都有着顯著的增長,Instacart、Walmart和Shipt的下載量分別有了218%,160%和124%的增長,提供外賣配送服務的公司成爲了疫情間少有的獲益者。

grocery delivery App download

隨着城市開放,全美線上生鮮銷售額仍達到了歷史新高,據Grocery Dive的數據顯示,疫情過去一年後全美線上生鮮日雜貨的銷售額同年比呈現43%的增長,同時消費者的客單均價和購買頻次也在增加。資本很快注意到這一趨勢並迅速入資,風投機構AgFunder的數據顯示,2021年流向線上生鮮日雜類公司的資金總額達到了185億美元,過去兩年之間投資者們光是爲紐約地區的按需閃送服務公司就投下了超55億美元。

在去年纔剛成立,想要成爲“配送界亞馬遜”的JOKR將15分鐘送到家作爲保證,品類不只包括生鮮雜貨,超商內有的產品JOKR也都會提供,而且還與本地的食品酒水品牌合作上架獨特的產品。成立幾個月後JOKR的銷售額就實現了每週15%的增長,新用戶的留存率達到了50%,它在去年7月完成了由Balderton、GGV Capital和Tiger Global Management領投的1.7億美元A輪融資後又在11月完成了2.6億美元B輪融資,估值達到了12億美元,自稱有史以來最快成爲獨角獸的公司之一。

JOKR

有“數字便利店”之稱的Gopuff在2020年完成了由Accel和D1 Capital Partners領投的3.8億美元,估值39億美元。它只收1.95刀的外賣費,配送包括藥品、日常用品、嬰兒用品、冰淇淋等多種用品,目標是30分鐘以內配送到家,已經在全美約650個城市開始服務。

GoPuff

就在融資後一個月,goPuff以3.5億美元完成了對大型酒水零售商BevMo的收購,在去年3月,goPuff宣佈完成了11.5億美元的G輪融資,估值達到了89億美元,goPuff並不想將自己侷限於便利店或是其他一類的配送服務,而是基於人們所需,提供最全最快的配送服務,在7月又完成了10億美元的H輪融資。

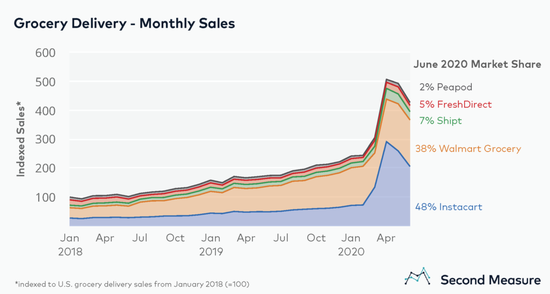

而目前佔線上生鮮市場份額最高的Instacart, 在2020年整體的訂單數增長了500%,收入達到了15億美元,去年3月初,Instacart獲得了由Andreessen Horowitz、Sequoia Capital、D1 Capital Partners、Fidelity Management & Research Co. LLC和T. Rowe Price Associates Inc共同投資的2.65億美元,估值達到了390億美元。

Instacart dominated grocery

在歐洲,疫情也徹底改變了消費者一直以來喜歡去店裏挑選新鮮商品的習慣,生鮮配送的潮流像星火燎原一般迅速在歐洲大陸蔓延,多個初創公司短時間內完成了多次融資。

來自德國柏林的生鮮日雜按需配送服務Flink連續在去年1月、3月和6月完成三輪融資,投資者包括Target Global、Bond、Mubadala Capital | Ventures Europe、Prosus & Naspers和Rewe Group,在去年12月DoorDash還爲Flink投下了7.5億美元,估值達到了28.5億美元。Flink在德語裏是快速的意思,Flink採用“dark store”的模式,也就是沒有實體店,只通過自己的配送中心網絡進行配送服務,承諾10分鐘以內就能配送到家,目前足跡已經遍佈了德國各個城市。

Flink delivery

和Flink直接競爭的是同樣保證10分鐘送到家的、同在柏林的Gorillas,在去年3月由騰訊、Coatue Management和DST Global領投的2.9億美元B輪融資後估值達到了10億美元,躋身獨角獸俱樂部,在9月又完成了由Delivery Hero領投的10億美元C輪融資。

Gorillas

除此之外,還有來自倫敦的Weezy在2020年8月完成了100萬歐元的融資,來自Ocado, Tesco和Deliveroo等公司的前高管都參與了投資,又在去年1月完成了200萬歐元的A輪融資。

由前Deliveroo僱員成立的Dija在2020年11月完成了由Blossom Capital領投的2000萬美元融資,並收購了劍橋的配送公司Genie,打算借他們的團隊快速增長倫敦以外的市場。

來自倫敦的Jiffy在去年3月獲得了260萬歐元的種子輪融資,在4月完成了300萬美元的種子輪融資,又在9月完成了2040萬美元的A輪融資。

來自法國的Cajoo去年2月剛在巴黎正式推出,就在2月和9月連續完成了兩輪600萬歐元和4000萬歐元融資。

Delivery in Europe

不管是北美還是歐洲,配送賽道的玩家在資金的支持下迅速拓寬品類、拓展市場,他們之中的大多數更是將“快”字打在公屏上,用閃送作爲核心價值主張,種種爲了贏過對手進行的佈局也燒了不少的錢,爲了增長不惜一切代價的態度在他們身上體現的淋漓盡致。如果說開始總是分分鐘都妙不可言,那麼進入2022年,尤其在近幾個月的市場情況和創投圈風向下,配送公司們可以說是集體跳水,各有各的慘。

基礎不牢,地動山搖

說Instacart是配送賽道的尖子生並不爲過,它在疫情早期的豐收後很快有了上市的計劃,但幾番延遲後終於在今年5月向SEC提交IPO文件,但由於最近的市場動盪將估值下調近40%到約240億美元,並宣佈將減慢僱傭新員工的腳步。

伊斯坦布爾的即時配送公司Getir在兩個月前剛被估值爲117億美元,在5月就裁掉了14%的員工;英國的ZApp準備裁掉10%的員工;在歐洲外快速擴張只幾個月的Gorillas宣佈準備裁掉全球50%的員工;北美大街小巷都能看到海報的Gopuff將裁掉3%的員工,約爲1.5萬人;更有像是使用雲商店網絡的Fridge No More和主打15分鐘閃送的Buyk直接沒有活過這個春天。

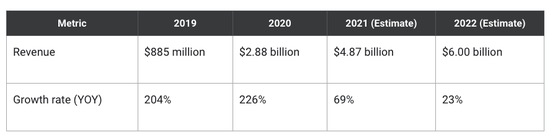

而已經上市的公司股價表現也並不優秀,由華人三劍客創立的DoorDash在2020年12月以每股102美元的價格上市,估值達到了720億美元。2020年前三季度的收入達到了19.2億美元,同年比增長了226%,但即使在疫情的高峯期下DoorDash在2020年前三季度的虧損仍達到了1.49億美元,因爲包括研發和營銷等各種成本也大幅增長,自2019年增長速度明顯放緩。

DoorDash growth rate-The Motley Fool

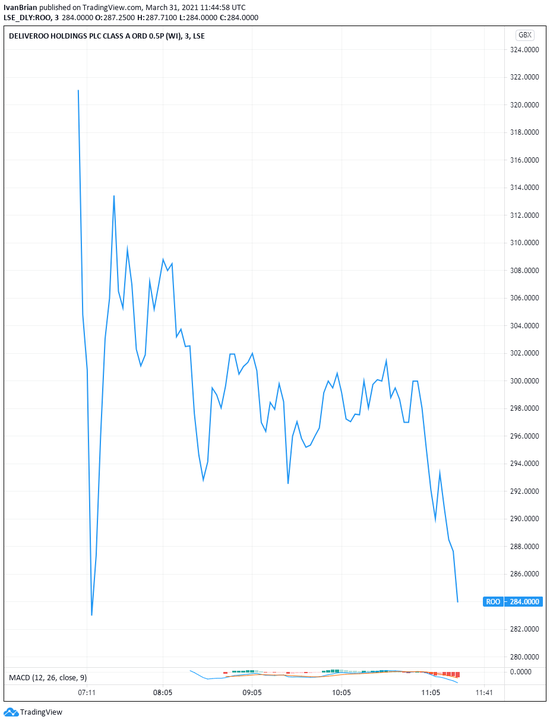

去年3月末在倫交所上市的Deliveroo則是被許多人稱爲“史詩級慘烈IPO”,發行價爲每股3.9英鎊,本身已是發行區間3.90至4.60英鎊的最低價,而開盤後又跌了30% ,至此一路保持下跌,市值一度大減20億歐元。

Deliveroo ipo

在我們不免發出“早知道是這樣,像夢一場”的唏噓同時,卻也很難對這樣的發展感到喫驚,因爲配送行業的競爭狀態已經逐漸發展的有些離譜,快速擴張市場和加快配送速度需要各個區域強大的供應和物流基建,加上僱傭本地騎手和局域營銷等等成本就一下子就突破了天際,消費者當然喜歡閃送的體驗所以這些公司的收入看起來還算風光,但算上高昂的成本幾乎所有的配送公司都在虧錢,像是以快聞名的Jokr在2021年就虧損了1360萬美元,與170萬美元的收入對比懸殊。

即使許多配送公司採用了雲商店(dark store)的模式,也就是以批發價買進商品再通過多個倉儲中心進行配送,租賃這些地方的成本仍十分高,Buyt據說在25個城市擁有800個雲商店,Getir擁有1100個,但在只虧不賺的現實面前仍是一盤沙。

配送賽道縮影了這次創投圈的水逆,但其他許多賽道也逃不了這樣的命運,像是加密貨幣:在6月,Coinbase宣佈將裁員18%,CEO表示公司在2021年伴隨着加密貨幣的熱潮成長的腳步走的太快甚至過度招聘,如今寒冬已經到來需要縮減成本度過最難的日子;價值30億美元的加密貨幣借貸平臺BlockFi裁員20%,約爲850人,在不到兩年前它的員工數還只有150人;全球最大加密貨幣借貸平臺之一的Celsius宣佈將暫停所有賬戶的提款和轉賬;crypto.com裁員5%.....

消費者科技也是如此:Netflix在第一季度財報的糟糕業績表現後宣佈裁員150人,並有可能裁掉更多;Peloton一下裁掉2800人,連CEO都下臺了;Meta宣佈大幅放緩招聘腳步,暫停招聘更多的中高級職位;Twitter宣佈凍結招聘並準備採取其他能夠削減成本的措施;Spotify雖然還沒有裁員,但是已經宣佈將減少25%的招聘職位,今年已經關閉了內部的博客部門和音頻創造者基金業務......

近來因爲市場狀況的確不好,經濟衰退的預警猶如烏雲籠罩着整個市場,歐美的通貨膨脹達幾十年來的新高,投資者對口袋裏的資金越來越“摳”, 需要大量資本才能存活的創企生存艱難,Layoffs.fyi的數據顯示,自5月以來科技企業裁員總數超過了2.5萬。

矯正期見真功夫

進入市場矯正期,配送公司紛紛開始了對商業模式的調整:

Jokr不再將快作爲賣點,開始將配送時間延長,並宣佈退出北美市場而專注於還未飽和的拉美市場;在關門大吉之前,Fridge No More正在研究獲得酒水許可證來擴展品類,並且售賣更多自家品牌來補貼利潤。

同樣使用Dark store進行配送的FastAF專注於高端消費者羣,在品類上另闢蹊徑,不賣生鮮日雜貨酒水,而是選擇了帶有一點“潮”風的個人護理、墨鏡、運動鞋、負重帶、甚至是筋膜槍產品。

FastAf

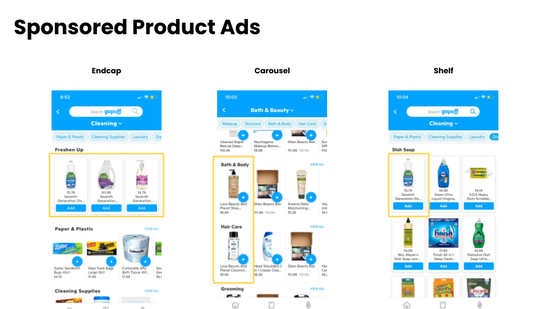

Gopuff在配送主業之外,推出了自己App內的廣告平臺,包括百事可樂、卡夫亨氏和聯合利華等品牌都成爲了這一平臺的客戶,通過圖片、視頻和訊息等多種形式的廣告在用戶心中“刷臉”,這在幫助品牌爭取市場份額的同時,也爲Gopuff開啓了 to B的額外收入渠道。

Gopuff ad platform

Instacart之前也花了不少時間來“修煉內功”,比如和Alert Innovation和Fabric等物流技術公司開啓了談話,並透露出在全美建立超50個由機器人來運行的大型分裝中心的目標,收購了SaaS訂單管理系統FoodStorm,它在多渠道訂購、訂單管理、支付和物流技術方面的技術能夠幫助Instacart與更多零售商達成合作關係。它還將前Facebook高管Fidji Simo和Carolyn Everson收入麾下來加碼廣告業務,廣告收入在已經成爲了它重要的收入來源,這和Gopuff將重心從消費者端分散到品牌端的打法如出一轍。最近,Instacart將自己的訂閱模式重新更新命名爲Instacart+,訂閱會員可以獲得超額免快遞費、返利、服務費折扣等福利,還推出了新功能家庭賬戶和家庭購物車,讓用戶可以將自己的會員訂閱與家庭成員分享,家庭成員還可以一起編輯購物車,這更符合用戶的消費習慣。

Instacart+

DoorDash雖然主要需求端是消費者,但也越來越在供給端發力,爲平臺上的餐飲店家提供一條龍式訂餐配送服務,讓商家只需專注於餐飲即可,DoorDash還與商家分享消費者的用餐習慣偏好等信息,打造出了to B端的競爭優勢,而擁有越多的餐飲合作伙伴就也可以利用這層關係在長期增強消費者黏性。

DoorDash for Merchants

不過轉型再多,也難免“撞款”,擁擠的配送賽道已經開始了洗牌並且越來越多:2013年GrubHub和Seamless合併;歐洲最大外賣公司Just Eat Takeaway在去年花73億美元收購了Grubhub;Uber在2014年推出了Uber Eats並在去年收購了Postmates,並以11億美元收購了酒水配送外賣公司Drizly;DoorDash在2019收購了Caviar,並在去年以超過80億美元的全股票交易收購了送餐平臺Wolt;Gopuff在去年收購了英國初創公司Fancy和Dija,並在探索對Flink的收購。

在配送賽道這幾招轉型之外,許多公司也正在打造長期的護城河,將持續價值作爲新的 “北極星(north star)”:

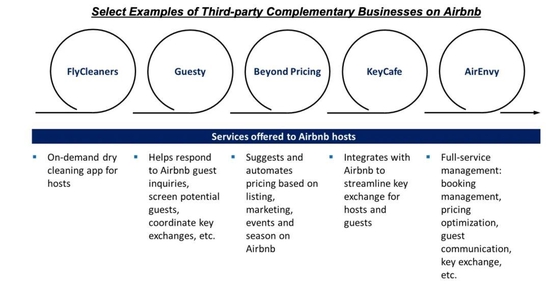

像Airbnb更專注於培育公司的整體生態以增加價值,在房東和房客的交易市場之外,還爲房東提供了保險服務,幫房東進行房客的背景調查減少詐騙,在回覆房客、房客管理、交換鑰匙等多個方面都提供了服務,一石二鳥的解決了房東和房客的共有痛點,讓它能夠在長期帶來可持續效益。

Airbnb complementary businesses

Jack Dorsey的Block主業是移動支付,但卻在近年來圍繞金融、音樂和創造者進行了不少佈局,爲客戶提供像是用戶忠誠項目、用戶關係維護、郵件營銷等業務,還推出了訂閱式服務,在今年的投資者日上Dorsey也表明從支付公司向打造整體生態轉型的目標。

結語

配送賽道這一次跌下神壇,資本寵兒身份不復存在屬實驚到了許多初創公司,也爲所有人敲響一記警鐘。

一直以來,科技公司被看作是整體經濟環境的領頭羊,在經濟繁榮期,創企擁有大量資本撐腰,盈利並不是分勝負的本事,但當資本變得有限,適者生存的市場矯正讓投資者放下了對增長大於一切的執念。

賽道太卷已經不足以作爲被淘汰的藉口,那些能夠在長期提供可持續價值的公司才能存活,那麼你擁有度過這場風雨的勇氣和實力嗎?