中證1000股指期貨和期權獲批,小盤指數也有對沖工具了

上市中證1000股指期貨和期權,將有助於形成覆蓋大、中、小盤股的較爲完整的風險管理產品體系,是全面深化資本市場改革的一項重要舉措

文|《財經》記者 張雲 黃慧玲

編輯|陸玲

時隔多年,金融衍生品領域再現創新品種。證監會近日批准中國金融期貨交易所開展中證1000股指期貨和期權交易,相關合約正式掛牌交易時間爲2022年7月22日。

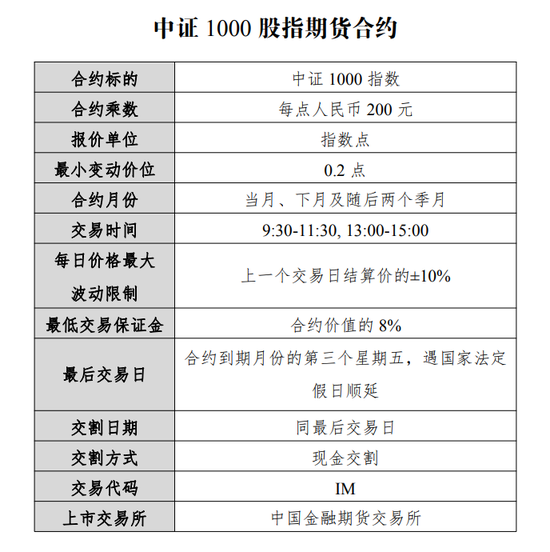

據《財經》記者獲悉,中證1000股指期貨的合約乘數爲每點人民幣200元,以當前中證1000指數約7000點計算,中證1000股指期貨的合約面值約爲140萬元。目前已上市三個股指期貨產品合約規模約在90萬元—130萬元,中證1000股指期貨的合約規模與現有已上市三個股指期貨產品合約規模相當。

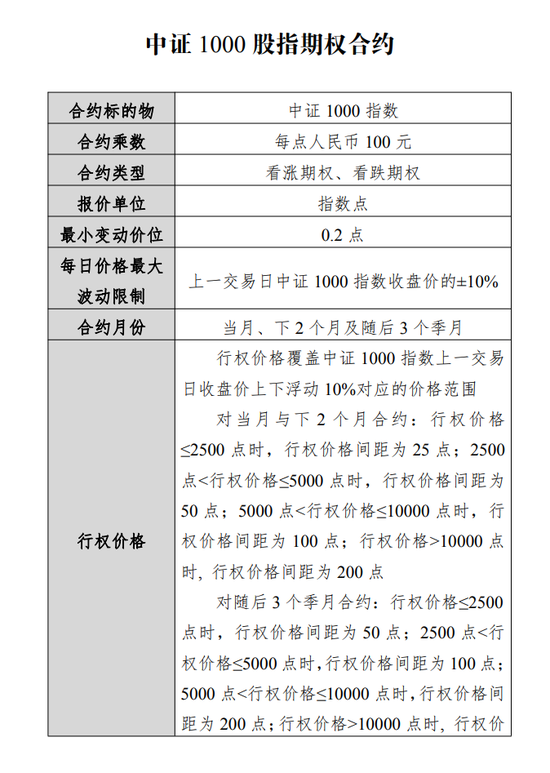

中證1000股指期權合約的合約乘數爲每點人民幣100元,與已上市的滬深300股指期權一致。以當前中證1000指數約7000點計算,中證1000股指期權的合約面值約爲70萬元,略高於滬深300股指期權(約45萬元)。

從上述合約面值來看,中證1000股指期貨與期權的合約面值在中金所發行的權益類衍生品中都是最高的。這也意味着參與者的門檻將更高,也面臨着更高的風險與收益。

伴隨着中證1000股指期貨和期權的獲批,基金行業也迎來了一波中證1000ETF(交易型開放式指數基金)發行潮。7月22日,四家基金公司將同步發行4只中證1000ETF,寬基ETF賽道上的競爭將更加激烈。

據受訪機構人士介紹,當前滬深兩市已經有近5000只股票,再考慮到北交所及科創板等不斷上市的新股,未來股票尤其是小股票的數量會越來越多。中證1000覆蓋了這些行業研究員很難覆蓋到的股票,市場上急需能對沖其系統性風險的工具。

此外,對於市場關心的衍生品合約上市是否將影響指數漲跌,有機構人士認爲,指數的漲跌與市場資金面、指數業績基本面更相關,而與是否推出衍生品合約,邏輯上相關性並不高。對沖工具的豐富,更多的意義在於引導價值發現。

中金所形成大中小盤風險管理體系

此次中證1000股指期貨和期權合約選中的合約標的是中證1000,由A股中市值排名在滬深300、中證500指數成份股之後的1000只股票組成,是寬基跨市場指數,與滬深300和中證500等指數形成互補。

中證1000指數主要聚焦於高景氣的新經濟行業,目前該指數中專精特新企業達到184家,無論是絕對數額還是佔比都高於滬深300和中證500。行業分佈來看,權重排名前3的行業分別是基礎化工、醫藥和電子。

據中信證券的研究,截至2022年5月31日,中證1000指數的市值中位數爲88億元,且市值分佈更均勻,與滬深300、中證500等大中盤寬基指數差距明顯。目前中證1000日均成交額在2500億元左右,略遜於滬深300,但比上證50和中證500要高。

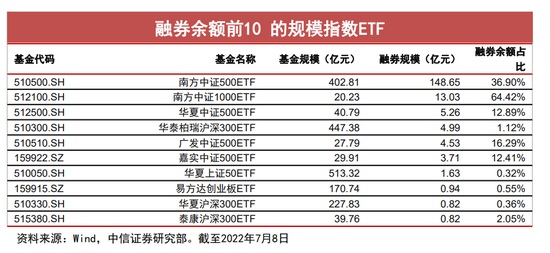

同時,中證1000指數融券需求較強。從融券餘額較大的規模指數ETF來看,南方中證1000ETF的融券餘額佔基金規模比例達到64.42%,明顯高於其他寬基ETF。中信證券認爲,中證1000指數對沖需求很強。

對於中證1000股指期貨和期權的獲批,證監會表示,股指期貨和期權是資本市場的風險管理工具,是多層次資本市場的重要組成部分。近年來,我國股票市場規模穩步擴大,投資者風險管理需求隨之增加。

事實上,股指期貨和期權自誕生以來,已成爲全球主要資本市場不可或缺的專業化風險對沖工具,發揮着風險管理等重要功能。

業內人士認爲,上市中證1000股指期貨和期權,將有助於形成覆蓋大、中、小盤股的較爲完整的風險管理產品體系,是全面深化資本市場改革的一項重要舉措,有助於進一步滿足投資者避險需求,健全和完善股票市場穩定機制,助力資本市場平穩健康發展。

大部分條款與現有合約保持一致

中證1000股指期貨合約的其他主要條款與現有已上市三個股指期貨產品基本保持一致。報價單位爲指數點。最小變動價位設計爲0.2點。合約月份爲當月、下月及隨後兩個季月。交易時間爲9:30-11:30和13:00-15:00。漲跌停板幅度爲上一交易日結算價的±10%,到期月份合約最後交易日漲跌停板幅度爲上一交易日結算價的±20%。最低交易保證金標準設計爲合約價值的8%。最後交易日爲合約到期月份的第三個星期五,遇國家法定假日順延。最後交易日即爲交割日。交割方式爲現金交割。中證1000股指期貨的合約交易代碼爲IM。

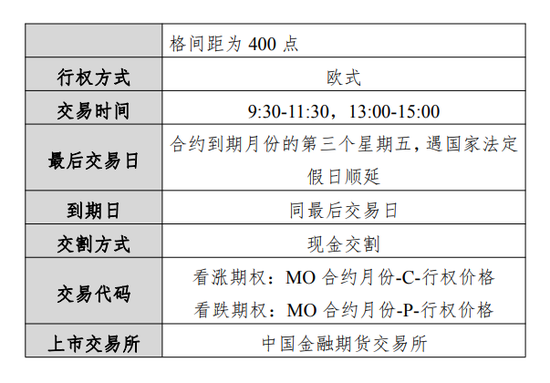

中證1000股指期權合約的其他主要條款也與已上市的滬深300股指期權產品基本保持一致。合約類型爲看漲期權、看跌期權。報價單位爲指數點。最小變動價位爲0.2點。

每日價格最大波動限制爲上一交易日中證1000指數收盤價的±10%。合約月份爲當月、下兩個月及隨後三個季月。行權價格覆蓋中證1000指數上一交易日收盤價上下浮動10%對應的價格範圍。行權方式爲歐式。交易時間爲9:30-11:30,13:00-15:00。最後交易日爲合約到期月份的第三個星期五,遇國家法定假日順延。到期日同最後交易日。交割方式爲現金交割。中證1000股指期權合約看漲期權交易代碼爲MO合約月份-C-行權價格,看跌期權交易代碼爲MO合約月份-P-行權價格。

“除了合約面值以外的條款保持和現有產品一致,有利於程序化交易策略的延續。”某滬上量化對沖基金股指期貨交易員說。

衍生品市場參與者主要分爲三大類:套期保值者、套利者,和投機者。除了最後一類買漲買跌的高風險投機者外,其餘兩類參與者都有一套成熟的交易策略,這些策略往往可以用程序化的手段進行交易。大部分條款一致的情況下,交易策略的部分參數也就不需要大調整。

值得注意的是,由於衍生品交易策略中有期現套利策略,某品種的衍生品交易也可能同時對該品種的現貨提供流動性,因此股指期貨產品也會對相應的股票產生影響。再加上中證1000股指期貨和期權的合約面值,以及金融期貨投資者有50萬元保證金的適當性要求,直接參與衍生品交易對普通投資者來說門檻稍高。因此,在中證1000股指期貨和期權產品獲批後,有部分投資者開始關注中證1000指數ETF產品,希望藉由交易ETF來享受中證1000股指期貨和期權獲批帶來的流動性溢價。

對此上述交易員認爲,短期投機行爲可能造成指數波動率加大,普通投資者需要關注股指期貨與現貨之間的聯動風險,儘量做中長期配置。

基金公司競相佈局

伴隨着中證1000股指期貨和期權的獲批,基金行業也迎來了一波中證1000ETF發行潮。據瞭解,7月22日,也就是中證1000股指期貨和期權相關合約正式掛牌交易日當天,易方達、廣發、富國、匯添富4家基金公司將同步發行中證1000ETF。再加上此前已成立的十餘隻中證1000相關產品,包括ETF、場外標準指數基金、指數增強基金等,這場關於中證1000的賽道競爭異常激烈。

實際上,基金業對於中證1000的衍生品期待已久。

“中證1000衍生品的推出將影響中證1000生態圈。” 南方基金基金經理崔蕾說,“對比中證500股指期貨上市之後的情況,對沖與套利投資者期待相應對沖工具的出現將進一步盤活中證1000市場。中證1000指數作爲官方認證的小盤核心寬基指數,在對應衍生品出現後,其相關ETF的規模以及流動性或有較大的提升空間。”

崔蕾認爲,中證1000指數所代表的市值空間和股票特性,是目前市場上已有衍生品的核心寬基指數很難做到的。“從A股市場擴容的角度看,2015年全市場僅有不足3000只股票,中證1000指數由剔掉滬深300、中證500成分股後的1000只股票組成,並不受投資者,尤其是機構投資者喜愛。但當前滬深兩市已經有近5000只股票,再考慮到北交所及科創板等不斷上市的新股,未來股票尤其是小股票的數量會越來越多。中證1000就覆蓋了這些行業研究員很難覆蓋到的股票,所以市場上急需能對沖其系統性風險的工具。”

“中小企業在國民經濟和社會發展中至關重要。”易方達基金基金經理劉樹榮表示,自2021年以來中證1000指數受到市場的更多關注,成份股的成交額以及換手率均呈現上升態勢,機構配置中證1000指數成份股的比例也在逐步提升。中證1000指數期貨以及期權推出後,投資者可使用的投資策略將更豐富。

“國內的場內衍生品品種較爲稀缺,監管對於期貨、期權品種的推出是非常謹慎的,一般是具有市場影響力、有代表性的重要品種纔會推出衍生品。此次即將上市的中證1000指數期貨是繼上證50、滬深300、中證500之後的第四種中金所指數期貨,中證1000指數期權則是繼滬深300之後的第二隻。充分說明中證1000指數在A股市場有着重要的市場地位。”匯添富基金基金經理樂無穹表示。

“中證1000股指期貨推出後,運用在滬深300、中證500、上證50這些期貨品種上的投資策略可以直接用在中證1000品種上。”華夏基金基金經理趙宗庭舉例,中證1000加入後,投資者可以做50、300、500、1000的跨品種套利,選擇更加豐富,投資機會更多。此外,由於中證1000指數的波動性比中證500指數高,基於中證1000期指的CTA策略將更受歡迎。從中證1000指數中選股的市場中性策略中,運用中證1000期指能夠更精確地對沖掉中證1000指數的系統性風險。

市場也在期待衍生品的推出利好相關指數表現。

根據富國基金的統計,衍生品合約上市後的一個月裏,除了2015年2月9日上證50ETF期權上市之後,標的指數出現下跌之外,其他時間裏,指數都取得了一定的漲幅。

不過,富國基金表示,衍生品合約的上市不意味着會帶領相關指數大幅上漲。因爲指數的漲跌,與市場資金面、指數業績基本面更相關,而與是否推出衍生品合約,邏輯上相關性並不高。對沖工具的豐富,更多的意義在於引導價值發現。

“根據海外經驗來看,掛鉤衍生品的推出,對於相關指數的表現或能發揮一定的助推作用。”廣發基金基金經理羅國慶認爲,當下市場流動性持續改善,中小盤有望繼續走強。“政策層面加大對中小微企業的扶持力度,聚焦中小企業創新升級,經濟預期轉好、社融改善、信用利差收窄。根據歷史經驗,在信用利差收窄過程中小盤股的業績改善彈性更大,往往能夠跑贏大盤。”