平均每年2000萬人退休,最大“退休潮”將至,中國該如何應對?

越來越多的省份正在兌現2022年養老金上漲。

7月19日,海南、山東相繼印發《關於2022年調整退休人員基本養老金的通知》,繼續上調退休人員養老金。據梳理,截至目前,全國至少已有22省份明確了相關調整方案。

放眼全國,不少省份的退休人數體量已達“百萬級”。北京、江西、內蒙古等地都在300萬人以上,廣東超700萬人,浙江更是高達915萬人。

此前半月談發文稱,從現在開始至未來10年間,我國將迎來史上最大“退休潮”,60後羣體持續進入退休生活,以平均每年2000萬人的速度退休。

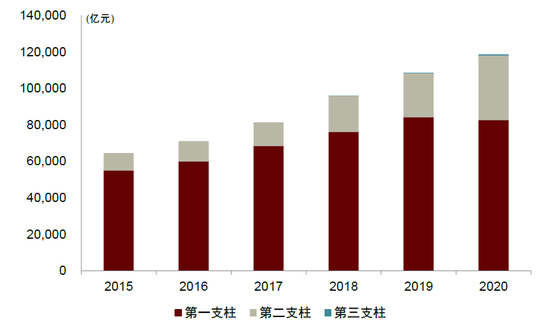

我國已從今年1月起正式實行養老保險全國統籌。作爲“第一支柱”,基本養老金覆蓋面雖廣,其替代率卻在逐年下降;作爲第二支柱的企業年金、職業年金,覆蓋面則較小。

不久前,“第三支柱”個人養老金已橫空出世,新的頂層設計將如何補上養老缺口?面對越來越多的“新”老年羣體,該如何保障他們晚年生活?

最大“退休潮”

2022年,出生於1962年的男性將達到60歲的退休年齡,大多數出生於1972年的普通女職工也將在今年退休。

實際上1949年以來,中國先後經歷了1950-1958年、1962-1975年和1981-1997年三次“嬰兒潮”。其中最大的一次,就是1962年開始的這個波峯。

期間,中國年均出生人口達到2583萬人,分別比前後兩次“嬰兒潮”年均多出506萬人和377萬人。

以此推算,此峯值期間出生的“60後”和“70後”,將在2022-2035年前後步入老年期,成爲退休大潮的“主力軍”。根據國家統計局數據整理,上世紀60年代,出生人口高達2.39億人,而後的70年代則達到了近2.17億。

其中值得注意的是,1963年出生的人口是近70年來的最高值,新生兒多達2975萬人,出生率爲43.60‰。這也意味着,明年退休的人數可能更多。

這一輪“退休潮”帶來的影響將是多方面的。

首先就是勞動年齡人口的持續大幅下降。復旦大學人口與發展政策研究中心主任、復旦大學老齡研究院院長彭希哲日前指出,在這波“退休潮”中,每年都會有超過2000萬人退休;與此同時,我國每年新增的潛在勞動力供給大概爲1700萬-1800萬。也就是說,我國每年都會減少300-500萬勞動年齡人口。

這將加大養老金壓力。彭希哲表示,一方面退休人數增加,導致領取養老金的人數增多;另一方面退休人數比新增加的就業人數多,繳納養老金的人數則會持續下降。

兩大支柱的現狀

從現階段來講,中國多層次養老保險體系主要包括三個方面,即“三支柱”。

第一支柱是基本養老保險,包括城鎮職工和城鄉居民養老保險。從覆蓋率來說,全國超過90%以上的人口都有養老保險。但是,不同板塊之間的養老金仍然存在差異。

歐陽笠距離“正式退休”還有不到4個月時間。她將要領的,就是大多數人熟悉的“基本養老金”。

8年前,做了半輩子生意的歐陽笠離開老家,隨家人搬到了省會城市,找到了一份穩定工作。原本以爲交上了城鎮職工的社保,未來養老金無虞。

但臨近退休,老家人社局的工作人員卻告訴她,因其在新城市繳納社保未滿10年不符合當地“退休政策”,又已滿法定退休年齡,她必須今年回到老家辦理退休,“開始領養老金”。

歐陽笠正在尋找解決的辦法,她告訴我們,“雖在省會繳納保險不滿10年,無法辦理退休;但也不滿15年,據說我可以在網上辦理延遲退休,繼續自費繳納幾年社保,憑藉多繳多得、長繳多得的原則,未來拿到的養老金就會更多。”

爲了爭取“更多養老金”的可能,眼下歐陽笠還在兩座城市之間奔忙,“這將決定我未來幾十年每個月領多少錢,很大程度影響生活質量,即使折騰也值”,歐陽笠說。

雖然覆蓋率高,但正如武漢大學公共經濟與社會保障系教授王增文日前所說,“基本養老保險金或者叫基本養老金,已經退回到保基本生活的層面,如果需要更高的生活水準,或者更高的保障水平和更高的服務水平,就必須通過另外兩個支柱。”

基本養老金之外的第二支柱,就是企業年金或職業年金。

2020年退休的田紅,此前在一個大型央企工作,每個月企業都會爲其繳納“年金”。退休前,她每月到手收入大約爲6500元;退休兩年來,她每個月基本養老金爲5300元左右,但剛退休的前三年,企業年金每月還會給她返補充養老金2800元左右。

算下來,她退休初期每月實際收入8100元左右,比工作時甚至還高出近1600元。“雖然年金只返三年,只能算作過渡,不會讓人退休後生活水平驟降。但有了這筆錢,不少同事也都盼着退休。”田紅笑言。

不過,像田紅一樣的人仍是少數。正如復旦大學人口與發展政策研究中心主任彭希哲此前指出,作爲“第二支柱”,近年企業年金和職工年金有一定發展,但覆蓋人羣仍然有限,且企事業單位面臨的經濟負擔壓力較大。

據人社部披露數據顯示,截至2021年末,全國建立年金的企業數量爲11.75萬家,參與職工2875萬人,總規模約2.64萬億元。而根據國家統計局數據,同年年末國內就業人口約7.46億。這意味着,全國就業人口中只有3.85%左右,參與了企業年金或職工年金。

構建多支柱體系

早在2020年,“十四五”規劃曾明確要“發展多層次、多支柱養老保險體系,提高企業年金覆蓋率,規範發展第三支柱養老保險”。2021年和2022年國務院政府工作報告,又接連提出要規範發展第三支柱養老保險。

所謂第三支柱養老保險,就是個人儲蓄性養老保險和商業養老保險。此前,相關領域沒有全國統一的制度性安排,是多層次養老保險體系的短板。今年4月,國家正式出臺《關於推動個人養老金髮展的意見》,第三支柱的制度“空白”終於被補上了。本月初的消息顯示,成都已成爲四川省個人養老金先行城市。

這並非一種“替代”,而是更好的“補充”,讓普通人有了更多的選擇。

中國政法大學商學院資本金融系教授胡繼曄此前分析,第一二支柱與單位掛鉤,而“第三支柱的推出,其實是爲我們養老金和資本市場的深入結合創造了一個新的空間,第一支柱、第二支柱我們個人沒有選擇的權利。第三支柱我們個人是有選擇權的。”

放眼全球,日本的iDeCo計劃(個人繳費確定型養老金)、德國的“李斯特計劃”、美國的IRAs(個人退休賬戶),實際上都是第三支柱的成功代表。參考日、德、美等國的經驗,第三支柱建設對低收入羣體、靈活就業人羣尤爲重要。

不過,個人養老金即使落地,緩解養老金的壓力或許還要些時日。中國人民銀行金融研究所前所長姚餘棟就認爲,要緩解第一支柱養老金壓力,第三支柱替代率至少應達到10%。

我國養老體系中第一支柱規模較大 圖片來源:中金點睛

也因此,國家仍在不斷“加固”一二支柱。

對於第一支柱,從上世紀90年代建立以來,我國養老保險制度從縣級統籌起步,一直逐步提高統籌層次。2018年7月,我國建立實施了基金中央調劑制度,適度均衡了省際之間養老保險基金負擔。而從今年1月起,我國養老保險已進一步開始實施全國統籌。

對於第二支柱,2021年1月,國家也針對企業年金、職業年金存在的不足,印發了《關於調整年金基金投資範圍的通知》,對年金基金投資範圍作出調整,包括提高權益類投資的比重,從30%提高到40%等。

退休大潮來臨時,老人們安享晚年的“錢袋子”,正被努力附上更多層“保險”。

(文中採訪對象歐陽笠系化名)

記者|黃名揚