智能音箱的生意,做到頭了?

歡迎關注“新浪科技”的微信訂閱號:techsina

智能音箱市場已經見頂,潮水即將退去?

作者 | 程茜 編輯 | 心緣

來源:智東西

7月上旬,羊女士在隨手把玩民宿房間的智能音箱時,發現音箱攝像頭悄悄拍下了她及其他房客的視頻監控畫面。事件一出便引起衆議,連續多日衝上微博熱搜。

經調查,涉事的小度智能屏普通用戶版實則無辜,視頻錄製功能不會自動開啓,且普通用戶版產品僅允許在家庭場景下使用,是商家將智能設備用於不當用途。儘管此事錯誤的源頭與小度設備無關,但在智能音箱市場不景氣的背景下,這樣的負面消息儼然是雪上加霜。

▲智能音箱偷拍事件(圖源:微博賬號正觀視頻)

如今智能音箱市場的增勢,已經難復當年盛景。

回想8年前,亞馬遜推出智能音箱Echo,並投入巨大資源推動這一全新品類智能設備的市場教育,2015年出貨量達250萬臺,次年數量直接翻番,掀起了全球智能音箱落地的狂瀾。緊隨亞馬遜之後,谷歌、蘋果、百度、阿里、小米等國內外科技巨頭,紛紛推出智能音箱品牌。

然而近年來,這條曾被科技圈衆星捧月的“黃金賽道”,卻聲勢漸熄,疲態難掩。

在國內,產研機構洛圖科技的線上數據顯示,今年1月到5月,中國智能音箱月銷量同比分別下滑19.4%、23.7%、32.1%、29.3%、26.6%。從去年9月開始,其銷量已經連續9個月均較去年同期呈負增長。

在國外,北美市場的智能音箱市場增長已趨近停滯。根據知名市研機構Omdia發佈的智能音箱報告,2021-2026年北美地區智能音箱年出貨量的年複合增長率預計僅有1.3%,其中亞馬遜智能音箱的年複合增長率跌至負數,谷歌也僅有0.2%;要知道,2014-2021年期間,這一地區的年複合增長率可是高達118%。

多個品牌的智能音箱產品退出歷史舞臺。谷歌2020年12月拿掉了大尺寸的Home Max、2021年12月停售了曾登頂全球最暢銷智能音箱的Home Mini;鮮有短生命週期產品的蘋果,也在2021年3月突然宣佈停產才僅僅問世不到4年的其初代HomePod,自此將智能音箱產品線的精力全部投入到更高性價比的HomePod mini……

如此來看,智能音箱的生意,真的做到頭了嗎?

01.

從高歌猛進到偃旗息鼓

智能音箱進入瓶頸期

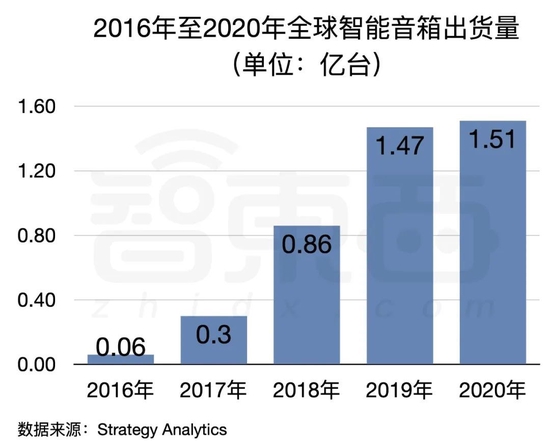

智能音箱2014年誕生之後,2019年其全球出貨量就增長至1.47億臺,呈指數級增長態勢。儘管數據調研機構Strategy Analytics還未披露2021年的數據,不過從2020年的數據來看,其增長逐漸趨於平緩,且開篇我們提到國內智能音箱銷量已經連續9個月相比上一年同期下滑,可以看出,智能音箱市場銷量已經見頂且呈下滑趨勢。

▲2016年至2020年全球智能音箱出貨量(數據來源:Strategy Analytics)

1、巨頭玩家壟斷85%市場份額

智能音箱市場中TOP 6企業佔據了全球超85%的市場份額。市場研究機構Strategy Analytics的數據顯示,2022年第一季度,全球智能音箱市場份額排名前六的公司分別爲亞馬遜(28.2%)、谷歌(17.2%)、蘋果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。

▲2022年第一季度全球智能音箱市場份額排名(圖源:Strategy Analytics)

另據Omdia報告,2021年全球智能音箱市場規模約爲130億美元,同比增長約7%;年出貨量約爲1.9億臺,預計到2026年達2.73億臺,複合年增長率爲7.5%。其中,中國三大智能音箱品牌阿里、百度和小米合計佔2021年全球智能音箱出貨量的52%;阿里更是拿下年出貨量第一(4200萬臺),比第二名亞馬遜多出500萬臺。

從市場格局來看,無論是海外還是國內,智能音箱市場都被頭部玩家長期壟斷,市場格局基本成熟,產品同質化問題凸顯。

2、價格穩定,沒有滲透空間

除了被巨頭玩家壟斷外,智能音箱的價格區間趨於穩定,也導致這一市場難再出現變量。

目前,阿里巴巴、小米、百度帶屏音箱的價格都穩定200-1000元不等,無屏音箱則都在500元以下。海外市場,蘋果、亞馬遜、谷歌的智能音箱都集中在700元左右。

貓王音響創始人曾德鈞告訴智東西:“早期,智能音箱市場真的太捲了,這也洗刷掉了一部分玩家。”在智能音箱普及階段,各路玩家爲搶佔市場掀起一波降價潮,早在2018年,小度、阿里天貓精靈等國內品牌已經通過各種促銷手段,將售價將智能音箱售價壓到百元以內,京東和科大訊飛聯手打造的叮咚TOP智能音箱更是將價格從399元降至49元的超低價。

▲叮咚TOP智能音箱(圖源:太平洋電腦網)

現任百度集團副總裁、百度智能生活事業羣(SLG)總經理、小度科技CEO的景鯤,曾在2019年8月接受媒體採訪時說過:“我們通過一定的補貼,能夠讓這個產品門檻降低,從一線到六線全打穿,讓更多的中國老百姓都能接觸到這樣的產品。”

各種補貼之下,智能音箱市場的競爭越發激烈,許多體量不及科技巨頭的玩家只能被迫退場。甚至科大訊飛董事長劉慶峯在2018年年度業績說明會上公開表態:“不再跟進智能音箱賽道。”

而當消費者對低價智能音箱習以爲常,巨頭玩家也難以推出能讓消費者願意買單的高價新品。

3、市場需求趨於飽和

走過加速普及期,智能音箱賽道正邁向下一個階段。思必馳IoT產品總監任毫亮告訴智東西,目前,不論是帶屏音箱還是無屏音箱,在用戶對於音質的需求以及部分語音交互功能的實現上,都已經基本滿足用戶需求,智能音箱市場也已經基本飽和。

市研機構IDC數據顯示,2021年智能音箱市場出貨量同比收縮,但在結構調整和產品升級之下,市場銷售額同比增長15%。

其中帶屏智能音箱出貨量保持增長,市場份額提升至39%;無屏智能音箱市場也加快升級步伐,通過音質、連接及產品外觀等方面的提升積極拓展中高端市場佈局。

回想2014年,亞馬遜推出全新硬件品類Echo,將智能語音交互技術植入傳統音箱,帶動了智能音箱的火爆熱潮。

當年聲勢浩大的智能音箱,怎麼就啞火了?

02.

被邊緣化的智能家居入口

爲什麼智能音箱漲不動了?回答這個問題前,我們要來回顧下,當初智能音箱是如何火起來的。

起初,智能音箱被看好兩個特點:語音交互和智能家居入口。

彼時,智能家居的交互方式都是觸控、遙控器等,搭載了語音助手的智能音箱進一步豐富了智能家居的交互方式,使得各大廠商對其寄予厚望。貓王音響創始人曾德鈞告訴智東西:“相比於(此前曾被認爲是智能家居入口的)路由器等,智能音箱與人的交互性更好,因此它作爲智能家居入口這個邏輯是成立的。”

▲2014年亞馬遜發佈的Echo智能音箱

因此,巨頭玩家看中的並不是智能音箱這一新型產品,而是其背後龐大的物聯網市場。

2019年1月,小米啓動了“手機+AIoT”雙引擎戰略,智能音箱在其中扮演了重要的角色,前小米智能硬件部總經理唐沐在當時透露:“智能音箱是智能家居系統中很重要的操控入口之一。”

同年9月,百度CEO李彥宏說:“智能音箱本質上是一個人工智能助理,它的發展方向並不是長得越來越像人,而是越來越能夠幫助人、服務人。”這也印證了百度的打法是先從語音交互入手,不斷打磨、完善智能家居生態。直到2021年3月,小度推出了圍繞智能音箱的小度智能中控屏、教育平板等多款生態硬件產品,逐步構建起自己的生態系統。

三巨頭之一的天貓精靈也這樣認爲,阿里巴巴副總裁、IoT業務創建人陳麗娟說:“智能音箱並不是一款獨立存在的硬件,而是能對場景進行智能化升級的設備。”因此,智能音箱並不會獨立於其他智能設備而存在。

然而近十年過去,智能家居的品牌、產品越來越豐富,但智能音箱並沒有真正站穩智能家居入口的核心位置。

前些年的智能音箱混戰,致使智能音箱已趨於普遍,價格不再是影響普及率提升的核心因素。當一個家庭擁有多臺智能音箱後,除非產品發生故障,否則消費者很難再有動力去購買新的智能音箱產品。

那麼,爲什麼智能音箱產品越來越難以激起消費者的購買慾?我們從三個方面來進行拆解。

首先,智能音箱使用頻率不高,不易損壞,迭代功能難以激起用戶的換新需求。任毫亮告訴智東西,智能音箱通常以家庭爲單位,市場容量不如手機,且每天放置在家裏,損壞率較低,用戶也不會每天盯着它看,因此不需要去購買新款來獲得滿足感。

其次,智能音箱作爲智能家居入口的角色被進一步淡化。“這些年的發展說明,智能音箱成也AIoT,敗也AIoT。”曾德鈞說,“基於物聯網邏輯做智能音箱的玩家都會遇到瓶頸——就是“端、網、雲”所形成的物聯網生態瓶頸。”

AIoT往往需要通過物聯網產生、收集來自不同維度的數據,然後存儲於雲端、邊緣端,再通過大數據分析和人工智能處理,實現萬物互聯。

“智能音箱只是這個生態的一個端,當這個端沒有物聯網生態的支撐,基本上是活不下來的,這也是智能音箱經過一陣狂熱之後只剩下一兩家的原因。”他說。智能家居入口這一曾被寄予厚望的角色,卻成了智能音箱玩家發展的分水嶺,這也是智能音箱國內三巨頭的成功關鍵。

除了智能音箱外,語音交互技術的載體還可以是開關、電視、空調、洗衣機等任何家電設備。而隨着全屋智能方向趨火,單體的智能設備不再是智能家居場景最理想的方案,未來,多入口、無感交互、主動智能服務成爲主流發展趨勢後,“智能家居入口設備”將是“僞命題”。

任豪亮認爲,從用戶角度來說,智能音箱需要考慮的是能解決用戶什麼問題,而不是它能不能作爲入口。在家庭中,用戶需求以空間、場景爲單位的,不同空間所需的交互方式是不一樣的。因此,智能音箱具備的語音交互以及帶屏音箱增加的觸屏交互功能,在某一空間中能夠找到其特定的使用場景。這也就是小空間裏的中心化和大空間的去中心化。

第三,智能音箱的基礎功能還存在很多侷限性。爲了追求高性價比,很少有品牌會在智能音箱的音質方面做到媲美專業級音箱的水平。“它與內容的可連接性、與人的適配性、音質等問題一直沒有得到很好的解決。”曾德鈞說。

搜索易用性方面,他舉了個聽音樂的例子:“我們曾經做過一個調查,一個歌迷能記住某一歌手的歌曲名字在10-30首之間。”這意味着,用戶很難記住自己想聽的每一首歌曲的名字。此時通過語音交互來搜索歌曲的方式,可能要比在手機或電腦上打字搜索更費事兒。

再者是智能語音交互技術及自然語言處理技術本身的成熟度問題。目前,還沒有一款語音助手做到嚴格意義上的“高智商”。

一位購買了10餘款小米IoT產品的小米發燒友用戶告訴智東西,2020年,他購買了小愛同學、小米電視、小米智能貓眼、掃拖機器人等多個產品,初衷是想打造一整套互聯互通的智能家居,但智能音箱經常出現聽不懂話、反應慢的狀況,還不如用手機控制來得方便。現在,他跟小愛同學的常規互動,只剩下聽音樂、定鬧鐘、問天氣等這些比較死板的語音控制指令。

總體來看,智能語音助手,是智能音箱的交互中樞;但智能音箱,卻已經不是語音助手的唯一載體,也不是智能家居入口的終極形態。

03.

新形態無較大增長空間

Matter或成新變量

看向未來,智能音箱還能帶給我們多大的想象空間?

曾德鈞說:“我們可以肯定的是,以物聯網爲生存邏輯的音箱,會隨着物聯網的成長而成長。但是音箱最終會藉助大數據、智能匹配算法、新的無線連接技術迴歸音箱的本質,就是人與聲音內容的連接。這種連接會向更好聽、更懂你、與人更友好的方向發展。”

從單品角度來看,智能音箱的形態和功能正日趨多元。

當前,各大科技巨頭都在擴張其IoT生態。根據公開數據,小米2021年所有智能設備的全球連接數量高達4.34億件,小度助手截至2021年底可連接的IoT智能家居設備超過2億件,天貓精靈生態截至今年7月20日已連接超過4.6億件設備。

其中,智能音箱並沒有被小衆化,而是衍生出更多更細分的品類:如分別推出針對教育、醫療、酒店、商用、兒童、老年人等不同場景設計的專用智能音箱;智能音箱也可以通過增加鏡子、平板、車輪,變成智能美妝鏡、智能視頻通訊設備乃至可以四處移動的家庭機器人。

▲天貓精靈智能美妝鏡Queen

不過,這些小衆垂直場景下的智能音箱產品,尚未產生較強的用戶黏性。

“這些拓展出來的新形態智能音箱,其增長空間還是相對有限的。”任豪亮談道,以教育音箱爲例,相較學生平板,智能教育音箱的功能更爲專一,在家庭裏只是輔助工具,假如用戶有到戶外使用的需求,教育音箱就會被替代。

伴隨着智能家居邁向無感式交互,智能音箱的交互體驗也在變得更加自然。

比如,相比以前用戶必須先喊“Hi,Siri”“小愛同學”“小度小度”等喚醒詞,現在一些智能音箱與用戶的對話模式已經不再那麼僵化,而是在沒有聽到喚醒詞的情況下,也能主動分辨用戶是否在和自己交流。隨着情感交互等技術日趨成熟,智能語音助手將更加擬人化和善解人意。

智能音箱亟待解決的另一問題,是多設備互聯。

一個家庭裏的智能硬件設備,可能來自很多個不同廠商,那麼這些設備之間能不能絲滑的協同,就成爲影響用戶體驗的關鍵因素。爲了打通不同品牌的智能家居產品,蘋果、谷歌、亞馬遜等智能家居巨頭髮起的Matter協議。該協議一旦落地,可能會爲智能音箱帶來轉機。

不過,這個變量的實現時間是一個未知數。任豪亮談道:“大家對Matter協議寄予了很大的期望,但所有的東西實現都需要一個過程,讓這些廠家開放並放棄一些東西,是很難的。”

04.

結語:創新少、增勢緩、盈利難

智能音箱還有多少想象空間?

當初,亞馬遜智能音箱帶動了新的品類,衆多巨頭火速入局,誠然,這一智能硬件的新品類爲這些玩家帶來了機遇,但經歷猛漲之後,智能音箱市場開始偃旗息鼓。

從外部環境來看,2020年以來,新冠疫情反覆暴發,市場消費熱情減弱,對智能音箱市場不無影響。不過,究其根本,還是智能音箱本身對於用戶的需求黏性不足以及市場增長瓶頸所致。

再加上智能音箱作爲用戶家中的關鍵設備,又兼具攝像頭監控和麥克風監聽功能,其隱私問題亦令很多消費者顧慮重重。

短期來看,智能音箱產業正在探索更豐富的產品功能和應用場景,並在持續優化生態建設,但這些思路現階段並未展現出足夠的衝勁。要講接下來的故事,智能音箱玩家還需繼續尋找和激發高頻剛性需求,打開新的想象空間。