芯原股份戴偉民:穿越集成電路週期的法則和中國廠商機會

21世紀經濟報道記者駱軼琪 廣州報道

今年以來,消費類智能終端需求減弱,相關半導體市場也受到很大程度影響。

此前多年,以智能手機爲代表的消費終端扛起了四成左右半導體需求,如今其走弱也令半導體行業顯出走向階段性週期拐點的趨勢。

這已經體現在部分產業鏈廠商的業績中。因此,在目前半導體供需結構性不平衡的新局面下,廠商如何跨越週期,同時繼續推進先手技術研發落地顯得尤爲重要。

近日,芯原股份創始人、董事長兼總裁戴偉民接受21世紀經濟報道記者專訪時指出,目前行業的確處在週期轉換過程中,但全球範圍內不同市場面對的情形不同,中國市場“風景獨好”;而芯原獨特的商業模式也足以令其安全穿越週期。

同時,在摩爾定律走向失效背景下,半導體行業湧現出值得關注的新技術路線,將支持國內行業尋找換道超車的發展機會。在這其中,作爲產業鏈上游廠商的芯原也已經部署了相應能力。

週期變換

受宏觀環境影響,這兩年來的半導體市場經歷了較大幅度變化。對部分具體品類來說,甚至顯示出從賣方市場轉向買方市場的趨勢中。

全球晶圓代工巨頭臺積電的收入構成也顯示出半導體需求市場的變換。在今年前兩個季度,HPC(高性能計算)連續超越智能手機,穩坐其收入貢獻第一位。

疊加全球範圍內的通貨膨脹等外部環境影響,令整體半導體市場發展走向階段性變局。

戴偉民向記者表示,“我曾在去年就預測芯片產能短缺將在今年下半年開始緩解,2023年下半年個別工藝節點可能出現過剩。目前半導體市場增速放緩與新建的晶圓廠產能逐步釋放形成衝突。”

(芯原股份創始人、董事長兼總裁戴偉民,圖源:公司提供)

他進一步分析道,此前受疫情帶來的供需失衡、非理性囤貨,以及新能源汽車快速增長、5G加速佈局、智慧物聯網設備需求釋放等因素影響,2020年至今,主流晶圓廠的產能利用率一直維持在100%左右。

另據IC Insights統計,2021年全球半導體資本支出激增34%,而晶圓代工支出佔全球半導體資本支出的1/3以上。2021年晶圓產能增長8.5%,預計2022年將增長8.7%,創歷史新高。

不過從各家研究機構數據看,2022年全球半導體產業的增速應該在4%-14%之間。相比2021年約26%的增速有所放緩。

他同時指出,雖然這兩年全球半導體產業面臨產能短缺、地方保護政策抬頭,以及2022年市場增速開始放緩等發展困境,但中國半導體產業“風景這邊獨好”。

究其原因,主要在於全球半導體產業正在向中國轉移;持續的產業投資和產業發展政策支持;同時中國芯片內需和自給率持續提升,預計到2030年,中國半導體公司的供應量佔中國半導體市場的42.03%,而2020年和2010年分別爲16.62%和4.42%。

“本土芯片研發設計能力加強、技術密集程度加強,從工人紅利到工程師紅利,再到科學家紅利等。這都將爲行業發展帶來新的機遇。”他續稱。

但值得注意的是,某種程度上看,受週期轉折和外部環境影響,今年科創板上市的集成電路設計類企業在上市首日資本市場表現,有一定程度的遇冷現象。

(Wind統計近一年來“芯片”題材的熱度和走勢情況,圖源:Wind)

對此,戴偉民表示,作爲重要的退出通道,破發以及二級市場低迷所帶來的負面影響正在向一級市場迅速傳導。二級市場市值降低、流動性減少,就弱化了投資機構對於退出和回報的預期;而投資回報降低引發市場化LP(基金出資人)缺失,美元LP撤離。

“未來科創板(部分企業)破發、退市或將成爲常態。目前國內半導體市場的高景氣度以及估值顯著下降,從百倍PE回落到40-50倍PE區間,但仍高於國際平均水平。此外,和納斯達克股票市場相類似,科創板上市企業的技術前景和商業模式在初創期具有高度不確定性,而且傳統的投資分析和估值方法不適用,所以退市會是一個正常的、常態化的現象。未來一級市場估值也將去泡沫化,脫虛務實。”他如此總結。

抵禦週期

從陸續發佈的財報數據可見,芯片設計類企業業績出現明顯分化態勢,因爲業務構成相對分散,這使得處在偏行業上游環節的廠商,整體受行業結構性轉變影響幅度偏弱。

戴偉民向記者表示,在這一輪大小週期轉換中,有三點幫助芯原保持增長態勢,分別爲芯原商業模式的逆週期性、規模效應顯現和Chiplet佈局。

具體來說,逆週期方面,在產業下行時,企業爲了保障未來發展,更需要重視研發投入,韜光養晦。他們會選擇更靈活、更“輕設計”的方式來投入研發,並更加重視供應鏈管理。

“因此,很多企業選擇和芯原這樣的設計服務企業合作,並幫助他們進行量產管理。在產業下行期,泡沫會少很多,也會有很多不錯的投資機會顯現。芯原也在不斷地對和我們業務發展戰略相匹配的優質企業進行投資,並擇機收購一些好的技術資產。”他如此表示。

而平臺公司是否盈利,首要是看規模效應能否起來。目前芯原IP授權業務的規模效應已經顯現,量產服務的規模效應也正在顯現。

最新財報數據顯示,2022年第一季度,芯原IP授權業務收入同比增長了242.72%,半導體IP授權次數達41次。

戴偉民表示,雖然IP授權有季節波動性,但長週期來看,芯原的IP授權業務一直呈穩步向上增長態勢。調研機構統計顯示,2020年和2021年,芯原IP授權業務營收在全球均排名第四。

在目前全球產能緊張環境下,很多公司甚至很難拿到和前一年相同的產能,但芯原2021年量產業務收入同比增長35.40%,2022年第一季度量產業務同比增長了33.44%。

戴偉民同時認爲,芯原擁有豐富的處理器IP,以及領先的芯片設計能力,加上與全球主流封裝測試廠商、芯片製造廠商都建立了長久合作關係,所以非常適合推出Chiplet業務。

芯原的Chiplet模式主要包括IP芯片化、芯片平臺化、平臺生態化。他指出,這不僅促進Chiplet的產業化,而且把芯原的IP授權業務和一站式芯片定製服務業務推上新高度。

“芯原有可能是全球第一批面向客戶推出Chiplet商用產品的企業。”戴偉民介紹道,目前芯原已經在相關項目取得突破性進展。“我們用Chiplet的設計理念已經完成高端應用處理器項目SoC版本的設計,只用12個月就完成從芯片定義到流片整個過程,目前正在進行Chiplet版本的迭代工作。這個高端應用處理器項目未來將爲平板電腦、筆記本電腦、數據中心、自動駕駛等應用提供更加靈活、高效、可靠的設計解決方案。”

換道超車

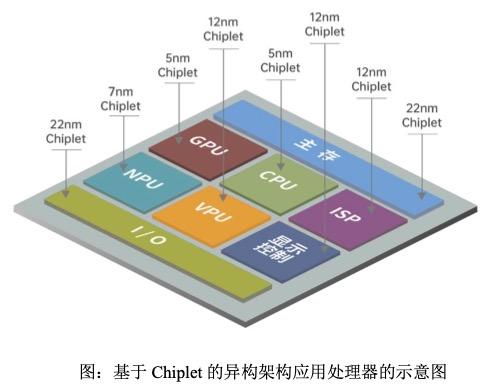

作爲半導體上游環節廠商,芯原一直對前沿技術的落地有着敏銳觸覺。因此發現全球半導體產業中心在中國風雲際會的窗口期,戴偉民認爲,中國市場有幾個換道超車的技術路徑值得關注:Chiplet(芯粒)、FD-SOI(全耗盡型絕緣體上硅)和RISC-V(一種精簡指令集架構)。

Chiplet已經得到全球主要巨頭廠商的認可,這在摩爾定律走向失效的發展時期顯得尤爲重要。AMD也是通過該項技術的研發迭代,實現業務快速成長,從而積蓄餘力與X86服務器霸主Intel繼續競爭。

蘋果此前發佈的M1 Ultra芯片也屬於採用Chiplet技術的產物。將兩塊芯片用外部拼接的方式,實現計算效率擴大化。

簡單來說,Chiplet就是能夠實現將來自不同廠商的不同工藝製程、不同材料的裸片(die)封裝在一顆大芯片中,不再要求其中裸片全部爲同一高工藝製程,進而實現更好的性能與成本平衡。

(Chiplet技術可實現的集成異構化示意圖,圖源:芯原股份2021年度財報)

今年初,包括AMD、英特爾、高通、三星、臺積電、日月光等在內的十家巨頭宣佈成立UCIe產業聯盟,旨在推動Chiplet接口規範的標準化,爲其進一步普及打開通路。

“最會做大芯片的AMD和Intel都說未必要做一整顆大芯片,是不容易的。”戴偉民解釋道,由於數字技術迭代更快,模擬技術通常迭代週期長,導致接口技術的迭代週期有時跟不上芯片設計企業所需的時間要求。採用Chiplet技術就可以將不同製程產品封裝在一起,實現集成異構化。

他進一步指出,Chiplet主要適用於大規模計算和異構計算。平板電腦應用處理器、自動駕駛域處理器、數據中心應用處理器將是Chiplet率先落地的三個領域。

“把計算和功能模塊以Chiplet的方式單獨做好車規驗證工作,然後通過增加這些Chiplet來升級汽車芯片,可以大幅簡化汽車芯片迭代時的設計工作和車規流程,同時增加汽車芯片的可靠性——因爲幾顆Chiplet同時失效的幾率遠遠小於一顆汽車芯片失效的幾率。”戴偉民分析,而平板電腦需要各種不同功能的異構處理IP,數據中心要集成很多通用的高性能計算模塊,因此這三大領域是Chiplet的最佳使用場景。

據介紹,近些年來,芯原的客戶羣體中,有超過1/3是系統廠商、互聯網廠商、雲服務提供商。Chiplet尤其適合這類缺乏芯片設計經驗和資源的企業,幫助他們發展自己的芯片產品,實現技術和應用創新。

需要指出的是,Chiplet某種程度上改變了集成電路行業固有的產業化流程和生態,對於封裝企業來說也有一定門檻。

戴偉民告訴記者,Chiplet並不必須使用3D封裝技術,2.5D封裝就可以實現,當然這確實對封裝能力帶來一定挑戰。

“目前國產廠商有能力可以做好Chiplet,從設計到封裝的產業環節,並不像晶圓代工那樣有較大差距。”戴偉民表示,因此本土產業鏈更應該在該領域發力。

在他看來,此前低端封測的利潤偏低,但是如今採用Chiplet技術進行封裝後,實際上也可以把集成電路中晶圓的價值轉移一部分到封裝環節,推動該領域利潤抬升,屬於對封裝領域激發價值。

當然,由於是較新事物,Chiplet在產業化落地過程中還在不斷迭代,也需要產業鏈角色積極推動。

戴偉民表示,芯原在發展Chiplet項目時,主要遇到兩個問題:首先是接口規範標準的統一,這關係到整個產業鏈生態的發展,目前UCIe的推出有望解決這個問題,芯原也已經成爲中國大陸首批加入UCIe聯盟的企業之一;其次是Chiplet供應商和應用商誰先邁出第一步的問題,這也是一個“雞與蛋”的問題。

具體來說,Chiplet供應商較爲關心Chiplet的一次性工程費用(NRE)該由誰來承擔,而應用商則擔心是否有足夠豐富的Chiplet可以應用,以及Chiplet產品的性價比能否先被驗證後,再決定要不要用。因此大家都容易停留在觀望階段,等第一個喫螃蟹的人出現。

“芯原正在與有意向使用Chiplet的企業積極溝通,並嘗試探索向潛在客戶‘衆籌’Chiplet方案,有望儘快打破僵局。通過我們與客戶的深入溝通,認爲平板電腦應用處理器、自動駕駛域處理器、數據中心應用處理器不僅將是Chiplet率先落地的三個領域,也是解決Chiplet‘雞’和‘蛋’問題的原動力。”戴偉民指出。

兩條腿走路

前面提到的另外兩個技術路徑FD-SOI和RISC-V並不算是新鮮事物,二者基於各自的技術優勢和市場特點,近幾年也得到高速發展。

今年4月,CEA、Soitec、格芯 (GlobalFoundries)和意法半導體(ST)宣佈了一項新的合作協議,四家公司計劃聯合制定行業的下一代FD-SOI技術發展規劃。近日,意法半導體又與格芯宣佈在法國新建一座半導體工廠,其中規劃提到採用FD-SOI工藝技術。這也被認爲是參與歐盟《芯片法案》的重要內容。

雖然該項技術路線並不爲臺積電所主要推崇採用,但來自其他老牌IDM巨頭的積極投入,也側面印證了其重要性。

從空間角度看,FD-SOI是在二維層面進行設計走線,FinFET則是在三維層面。此前FD-SOI技術發展到一定階段出現了漏電難題,彼時的解決方案是需要改進底板,但難度極大。

戴偉民向記者打了個比喻,這就好比飛機從法國巴黎飛到中國上海,但是飛機在其中的顛簸程度不能超過15mm,這顯然是無法實現的。因此纔有了後續從三維角度尋求技術解決的FinFET,這也是臺積電目前主要採用的技術路線,但相比在二維,三維層面的技術難度會更高。

不過在2013年,Soitec公司突破了FD-SOI高質量襯底的技術瓶頸。在2012年,意法半導體已推出28nm FD-SOI工藝平臺。2014年,三星獲得意法半導體的28nm FD-SOI工藝平臺授權,上海新傲獲得Soitec Smart-Cut技術授權。2015年,格芯推出22nm FD-SOI代工平臺22FDX。2016年,上海滬硅產業宣佈收購Soitec的14.5%股權。此後,基於FD-SOI技術的芯片不斷推出。

這些歷史進程的疊加,讓中國具備了發展FD-SOI技術的土壤。戴偉民介紹,FD-SOI和FinFET都是關鍵的先進工藝技術。其中FinFET具有高計算性能的特點,適用於雲服務、高性能計算、人工智能等需要長時間保持高計算性能的應用;FD-SOI具有低功耗、低成本和可集成射頻和存儲的優勢,適用於物聯網、通訊、傳感器、自動駕駛等待機時間較長,偶爾需要高性能,但更多地強調低功耗和高集成的應用。

這意味着該兩項技術並不是取代關係,而是適宜的場景不同。戴偉民強調,因此這應該是“兩條腿走路”,FinFET適宜發展14nm/7nm及以下工藝製程,優勢集中在發展集成度高的數字芯片;FD-SOI更適合22nm/12nm工藝,對模擬芯片、化合物半導體等領域都適宜。FD-SOI是中國無晶圓廠半導體廠商“換道超車”的機會。

具體適配的應用領域主要有三個:圖像傳感器市場、ISP(圖像信號處理)市場、物聯網半導體市場。戴偉民認爲,ISP是FD-SOI很大的潛在市場,尤其在中國,值得關注的是這個市場已經開始出現;物聯網則是FD-SOI快速成長性市場,但在具體應用領域上高度細分,需具體視工藝製程和高低端場景而定。

據介紹,芯原已經基於FD-SOI工藝推出多個客戶項目,還可提供基於22nm FD-SOI工藝的無線連接解決方案,包括雙模藍牙IP和NB-IoT IP等。

在2021年發佈的《廣東省製造業高質量發展“十四五”規劃》中,就已經提到“重點推進模擬及數模混合芯片生產製造, 加快 FD-SOI 核心技術攻關”字眼。

戴偉民指出,廣東是集成電路產業應用的核心地帶,在發展消費電子、物聯網設備等方面市場優勢明顯。FD-SOI的技術優勢,結合大灣區集成電路市場特點,加上基金和政策的扶持,將獲得很大發展機遇,同時也有助於大灣區面向更廣闊的物聯網市場,形成差異化聚集性發展的優勢。