小米、阿里、百度都賣不動,智能音箱成昨日黃花?

(圖片來自UNsplash)

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | Hernanderz

來源:價值研究所

從亞馬遜初代Echo爆紅到谷歌、微軟齊齊入局,再到國內的小度、小愛、天貓精靈百花爭豔,智能音箱行業經過了一段輝煌的增長曆程,但沒想到這麼快就撞上天花板了。

根據IDC的最新報告,今年上半年中國智能音箱銷量及銷售額雙雙大跌。把時間軸拉長還可以發現,頹勢已經延續了一段時間。

背後的原因,其實也不復雜:市場過飽和、品質不穩定都是老問題。在黑貓投訴平臺上,幾個主要的智能音箱品牌都有近千條投訴,大量用戶對產品質量和品牌方的售後服務感到不滿。

之所以出現今天這樣的局面,始於2019年的價格戰難逃其責。

由於早期市場增速過於耀眼,國內智能音箱行業在短時間內湧現了大量初創品牌和研發團隊,它們又紛紛將擴張對象對準下沉市場消費者,掀起了一輪又一輪犧牲質量換銷量的價格戰。據媒體統計,最誇張的時候,光是在深圳華強北,就有超過200個團隊經營智能音箱生意。

然而,價格戰的結果是殘酷的,力有不逮的中小廠商紛紛倒下,智能音箱行業如今已進入小米、阿里和百度三分天下的“寡頭時代”。爲了挽回用戶的歡心和信賴,三巨頭正在帶頭髮起一場面向高端市場的轉型運動。

而這次轉型的成敗,某程度上或許會決定智能音箱行業的未來。

銷量大跌27.1%,

智能音箱怎麼就賣不動了?

上半年,科技硬件市場發展狀況不容樂觀。如今,就連一衆巨頭爭相入局,一度相當紅火的智能音箱市場也開始走向下坡路了。

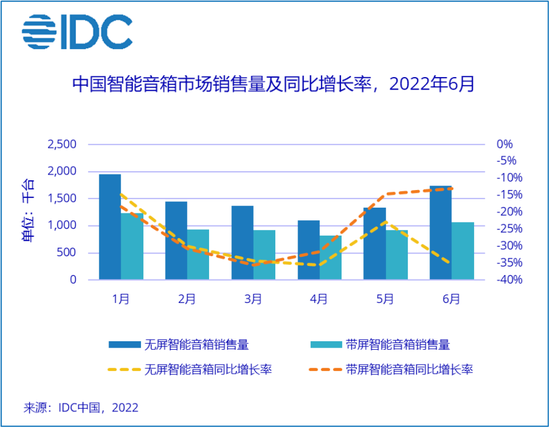

8月3日,國際知名數據機構IDC發佈了最新的《中國智能音箱設備市場月度銷量跟蹤報告》。數據顯示,今年上半年中國智能音箱市場銷量爲1483萬臺,同比下降了27.1%;對應的銷售額爲42億元,同比降幅也達到16.2%。

(圖片來自IDC)

從增長曲線則可以看出,智能音箱市場的衰退已經延續一段時間,且頹勢愈發明顯。歷史數據顯示,去年同期國內智能音箱市場銷售額同比增速就降至0.4%,增長基本陷於停滯。IDC中國高級分析師劉雲也在報告中直言,“中國智能音箱市場需求伴隨着嚐鮮熱潮退卻,正逐步迴歸理性”。

以渠道端的分佈和佔比來看,過往表現最出色的線上電商渠道也在去年開始展露疲態。數據顯示,國內智能音箱線上渠道銷量從2020年四季度開始,已經連續六個季度出現環比下滑。

再看具體產品銷量,無屏智能音箱銷量依然要比帶屏智能音箱高出一籌,但兩者的增速都是慘不忍睹。根據IDC的統計,今年上半年無屏和帶屏智能音箱銷量分別爲894萬臺和589萬臺,同比分別下跌28.9%和24.3%,銷量佔比則接近六四開。

在價值研究所看來,智能音箱這個風口可以說是來得快去得也快。

在2018年至2019年的爆發期,國內智能音箱分別錄得823.3%和126.6%的銷售額同比增速,幾乎可以說是一步登天。但在2020年,這個數字就斷崖式下降至2.4%,直到如今陷入負增長。

歷史經驗告訴我們,一個行業發展得太快,肯定會出現一些普遍的問題:配套產業鏈不成熟、業內競爭過度激化、從業者短期激增導致產品質量變得參差不齊……

智能音箱行業,自然也逃不過這些定律。當新鮮勁兒過去之後,用戶對智能音箱產品質量的不滿就開始增加了。

在黑貓投訴平臺上搜索小度音箱、小米音箱和天貓精靈,都能看到近千條客戶投訴,其中絕大部分是針對產品質量和售後服務。有不少用戶對上述產品的質量和廠商的服務承諾表示懷疑,甚至不乏“天貓精靈沒用過就開不了機”、“所謂智能音箱下達指令根本沒反應”等控訴。

(圖片來自黑貓投訴平臺)

客觀地說,和手機、平板甚至智能手錶等硬件產品相比,智能音箱的研發、生產難度並不算高。

在智能音箱的研發中,AI是一個重要的技術難點。2014年,作爲智能音箱賽道先驅的亞馬遜就是憑藉植入智能語音交互技術的Echo打響頭炮。不過隨着AI產業近年來的蓬勃發展,交互技術已經取得長足進步,頭部廠商大多早已攻克這個難關。

前瞻產業研究院統計的數據就顯示,百度、阿里、小米等智能音箱廠商的人工智能技術申請專利和授權量在全球都是名列前茅。其中,百度的人工智能專利申請數和授權數分別達到9364項和2682項,雙雙強勢登頂。

既然核心技術不成問題,智能音箱的品質爲什麼無法得到消費者的認可?

問題或許出在競爭和成本這兩個關鍵詞上。

在2018年前後風口爆發之後,資本蜂擁而至,大量中小廠商入局,智能音箱賽道瞬間變得擁擠。玩家的增加,必然導致競爭環境惡化,且迅速消耗原有市場空間。爲了爭搶新客源,廠商們紛紛選擇向下沉市場擴張,掀起了一輪智能音箱價格戰。

當質量讓位於銷量,當性價比成爲頭號追求,出現前面提到的口碑危機,或許也就不難理解了。

價格戰破壞的行業生態,

“寡頭時代”帶來新轉機?

回顧智能音箱行業的發展歷程,2019年應該是價格戰的高潮,但同時也是質量爭議和差評暴漲的起點。

Canalys的數據顯示,那年上半年,中國以1556萬臺銷量首次超過美國,成爲全球最大智能音箱市場。支撐這一爆發式增長的,除了百度、阿里、小米等巨頭外,還有數以百計的中小商家和新品牌。

根據億歐智庫的數據,截止2019年一季度,國內智能音箱品牌數量多達近百個。要知道的是,除了明面上的數據,還有更多“白牌”產品流出市面。根據媒體統計,最誇張的時候,光是在深圳華強北就有超過200個團隊經營智能音箱生意。

不過需要注意的是,國內智能音箱銷量、銷售額當時雖有大幅增長,滲透率卻不算高。數據顯示,截止2019年上半年,智能音箱用戶滲透率僅爲8%左右,遠不及美國的26%。

考慮到中國市場的體量和人口規模,無論頭部廠商還是都中腰部小玩家,都相信這條賽道還有更多潛力等待挖掘。至於開發重點,它們都不約而同地將目光投向三線及以下下沉市場。

2019年8月份,百度副總裁、如今正擔任小度科技CEO的景鯤曾在接受媒體採訪時直言:

“我們一定要降低產品(智能音箱)的門檻,從一線到六線城市全部打穿,讓更多老百姓都能接觸到這些產品。”

和智能手機和其他IoT硬件一樣,想打入下沉市場,高性價比是重中之重。有鑑於此,百度小度、阿里天貓精靈和小米的小愛同學紛紛壓縮價格,科大訊飛聯手京東打造的叮咚TOP系列更是打出了49元的超低價。

然而,玩家團隊本就參差不齊,加上過度追求性價比和高銷量,某種程度上肯定會犧牲產品的質量。聯想到前文提及的口碑危機,這一場價格戰對行業的消極影響可能超出了我們的想象。

當然,大量實力有限的中小品牌在價格戰中難以爲繼、敗下陣來,對行業的長遠發展來說也不見得是壞事。

RUNTO的報告指出,2021年中國智能音箱在售品牌數量從前一年的44個減少至34個,行業內部的優勝劣汰仍在繼續。在經歷了一輪又一輪大浪淘沙之後,智能音箱市場的競爭格局如今反倒愈發穩定,頭部品牌統治地位變得難以撼動。

雖然華爲等品牌還在努力,但在國內智能音箱市場,基本上已確定百度、阿里巴巴和小米三國混戰的格局。同樣來自IDC的數據顯示,阿里和百度分別佔據智能音箱市場34.96%和33.4%的市場份額排名前二,小米則以27.2%的佔比位列第三,其他品牌的佔有率合計不超過5%,根本難成氣候。

國外的情況也類似。來自另一個數據機構Omdia的報告顯示,2021年全球智能音箱市場規模約爲130億美元,全年總出貨量約爲1.9億臺,阿里、百度和小米合計拿下52%的市場份額,阿里則以4200萬臺的數據登上榜首。

來到今年一季度,排名前六的智能音箱廠商佔有率合計超過85%。除此之外,在CNPP的品牌數據研究中,小度、天貓精靈和小愛同學的品牌指數也包攬前三,甚至將蘋果HomePod踩在腳下。

客觀地說,阿里、小米、百度三巨頭,已經徹底將國內的智能音箱市場帶入“寡頭時代”。

爲了爭搶市場份額和開拓下沉市場,頭部廠商犧牲品質大打價格戰,的確在短時間內推高了智能音箱整體銷量。但隨着市場滲透率見頂,用戶對產品品質的要求提升,這個帶有明顯缺陷的擴張戰略已不再適應時代要求。

在未來一段時間,向高端化轉型,通過高品質產品挽回用戶口碑,或許是智能音箱行業扭轉頹勢的關鍵。

高端化轉型成主流

頭部廠商各有絕招

經過前期的普及之後,用戶對智能音箱的態度正在轉變,早已不是停留在嚐鮮階段,性價比更不是他們唯一考慮的因素。

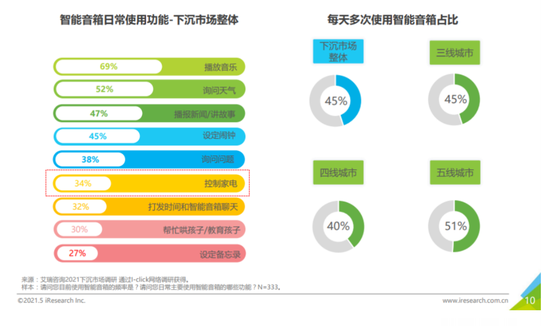

艾瑞諮詢統計的數據顯示,下沉市場有超過40%的消費者表示,購買智能音箱的首要目的是體驗高科技技術,這一比例遠高於選擇性價比的18%。而在三線城市和五線城市,科技因素和功能也已經超過嚐鮮,成爲消費者選購智能音箱的首要目的。

將調查對象放大到所有市場,用戶對智能音箱的要求中排名前三的分別爲功能豐富、語音識別準確和音質好,佔比分別達到38%、35%和33%,遠高於外觀、價格等選項。而除了最簡單的音樂播放之外,天氣預報、設定鬧鐘、控制其他智能家電、問題搜索甚至哄孩子,都是用戶希望智能音箱具備的功能。

(圖片來自艾瑞諮詢)

上述種種數據都足以表明,智能音箱想俘獲消費者的歡心,提高品質纔是硬道理。至於具體的做法,阿里、小米和百度三巨頭分別給出了自己的答案。

小米除了一如既往打出生態牌,努力加強智能音箱和其他 IoT產品的聯動之外,也將音質效果視作重要賣點。

去年8月份的小米發佈會上,起售價499元的智能音箱小米Sound收穫了不少關注,注重設計感外形和超出預期的音響效果都得到媒體和用戶的好評。

根據科技媒體雷科技的測評,小米Sound的實際播放效果不輸市面上的同等級產品。尤其是聲壓能輕鬆覆蓋整個客廳的音樂播放,中等音量下音頻密度並不低,中高頻也不會糾纏在一起,頗具層次感。

(圖片來自雷科技)

百度則結合自己在AI領域的技術優勢,努力改善產品的智能交互性能。

根據若弗斯特沙利文的研究,自2020年以來百度AI技術綜合實力和AI項目落地數量就一直在國內名列榜首,即便放眼全球也不過落後於谷歌、亞馬遜、微軟和IBM等少數幾個國際巨頭。

數據顯示,百度AI技術團隊研發人員佔比高達61%,在國內處於領先水平。從2018年的早期產品開始,小度智能音箱的交互功能就在不斷做加法,諸如遠場喚醒、兒童模式、極客模式等都在不斷改進。

當然,百度也在嘗試通過硬件生態爲小度智能音箱賦能,只不過在這個過程中更重視AI技術屬性。

在去年年底的百度開發者大會上,小度科技CEO景鯤向媒體表示,“小度不是一家硬件公司,依然是一家AI科技公司”。這番發言不止再次強調小度的AI標籤,也意味着小度會始終圍繞AI這個主題,打造自己的硬件生態鏈。

目前,除了智能音箱之外,小度先後推出了包括健身鏡、語音鬧鐘和大屏護眼學習機等產品。而去年年底全新亮相的小度助手(DuerOS)7.0,則將爲這些硬件的聯動提供更可靠的技術支持。

至於阿里旗下的天貓精靈,除了同樣重視智能交互功能之外,還希望在應用場景上做文章——譬如推出針對車載、教育、酒店等不同場景的專用產品。

早在2019年,阿里就先後宣佈和寶馬、沃爾沃、戴姆勒等達成合作,天貓精靈成爲了寶馬量產豪華車型的專用智能音箱。與此同時,阿里系的高德A+Box車載系統和斑馬智行智能車載系統中,也都少不了天貓精靈的身影。

在價值研究所看來,針對細分場景的定製化產品,很有希望爲智能音箱行業打開新天地。

IDC和艾瑞諮詢的報告中都提及,除了基礎的音樂播放、鬧鐘等功能外,用戶對智能音箱的功能需求越來越多也越來越複雜,想在一個小小的音箱內瘋狂做加法並不現實。這時候,針對特定應用場景的產品,就變得更有價值。

總的來說,天貓精靈要延伸應用場景和打造定製產品,百度押寶AI交互技術,小米主打硬件生態和音質效果,三大巨頭各有側重也各有長處。至於孰勝孰負,那就看誰的技術最過硬了。

寫在最後

2017年,迅雷創始人程浩在接受鈦媒體採訪時向智能音箱行業創業者提出了一個忠告:

“最近看到了很多智能音箱的創業項目,但整體來看,這條賽道不屬於創業公司。”

程浩在這篇專訪中提到了許多對創業公司不利的因素,比如較低的技術壁壘、搭建智能硬件生態的成本等等,日後都一一應驗。事實也證明,百度、阿里和小米爲首的巨頭比一衆初創企業更適合充當智能音箱市場的中流砥柱。

總而言之,經過了之前的價格戰和競爭格局大洗牌之後,百度、阿里和小米的統治地位短時間內無人可以動搖,這也給它們往高端市場進行探索、轉型提供了足夠的保障。而它們的高端化探索成功與否,對整個行業的發展都至關重要。

好在,三巨頭都找到了自己的方向,也都在發力。剩下的疑問,就交給時間和產品來解答。