油價跌破90:暗示了什麼風險?

6月中旬以來,外圍主流股市迎來一波較爲強勁的反彈,諸如納指已經反彈將近20%。

然而,以原油爲首的大宗商品表現非常疲弱。當前,WTI主力期貨合約價格已經跌破90美元/桶,較6月高點的123元/桶回調超過27%。同期,國際銅主力合約價格從65000左右一度回撤至47430,跌幅也高達27%。

原油價格已經磨平俄烏2月開戰以來的所有漲幅。現在原油市場究竟在交易什麼邏輯?大跌背後,又暗示什麼金融風險?

01

交易衰退

8月3日,萬衆矚目的OPEC+會議通過增產計劃,同意9月起日產量小幅增加10萬桶,對比7月、8月產量提高64.8萬桶/日的決議顯著減少,也低於此前市場普遍預計的增產30-40萬桶/日。

7月中旬,拜登親自下場,遠赴沙特苛求增產,盤算着遏制國內創下40年新高的惡性通脹。結果增產僅僅10萬桶,創下1982年OPEC引入配額制以來的最小增幅。目前,該組織每天產油的量爲3000萬桶,從需求側看10萬桶相當於全球用86秒的石油需求。

更有人評論,OPEC+的決定傷害性不高,侮辱性極強啊,這是拜登之恥。

爲什麼OPEC+不願意大幅增產?在我看來,OPEC+在壓力VS利益面前,堅定選擇了後者。

6月以來,全球油市持續交易全球經濟衰退的邏輯,即需求側會出大問題。

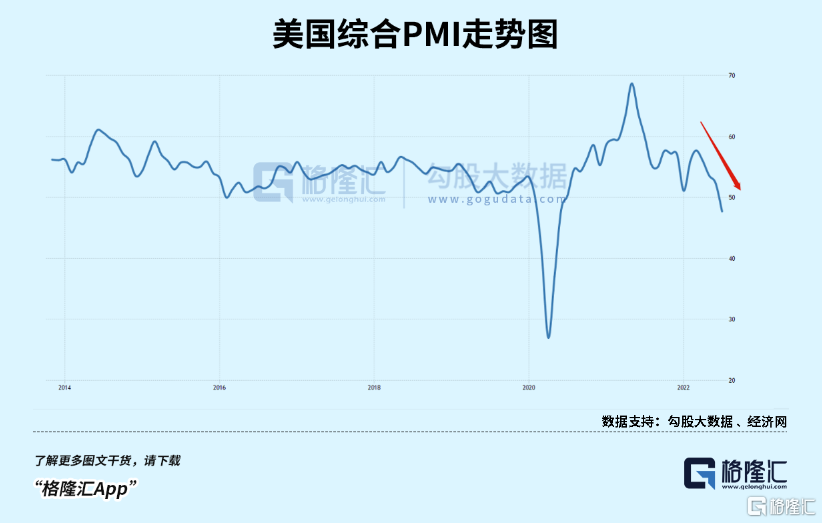

8月3日,美國7月Markit服務業PMI終值47.3,跌破50榮枯線,爲2020年7月以來的新低水平。有經濟學家Chris Williamson對此評論道:美國經濟狀況在7月份顯著惡化,製造業和服務業的商業活動都在下降。排除爲應對新冠大流行實行封鎖的月份,整體產出降幅是全球金融危機以來最大的,這表明經濟很有可能連續第三個季度萎縮。

另據美國官方披露,7月服務業和綜合PMI均大幅下滑。其中,服務業PMI初值爲47,創下2020年6月來新低,遠低於預期的52.6;綜合PMI初值爲47.5,遠低於預期的52.4。兩者均跌破了50榮枯線,且下滑態勢猶如飛機墜機般快速。

製造業PMI最終錄得52.8,低於6月份的53,創下2020年6月以來的新低,也是自疫情以來首次出現連續3個月下降。其中,新訂單指數錄得48,已經從5月份連續2個月下滑。

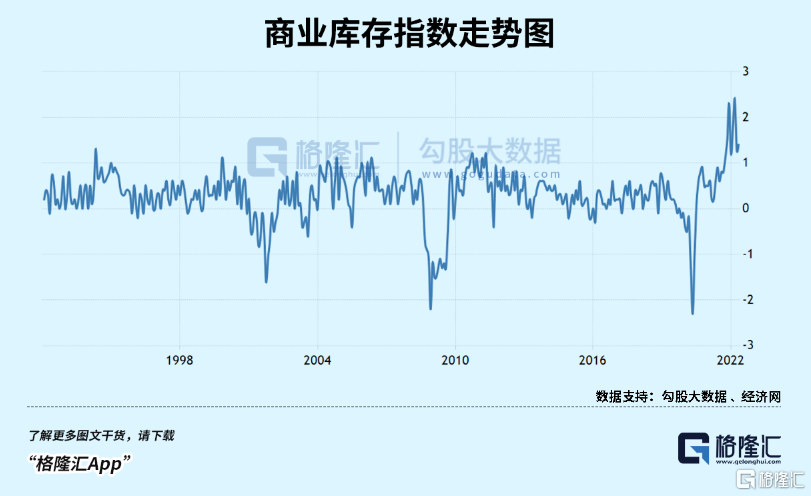

高通脹大幅擠壓消費,使得商品需求走弱,使得新訂單出現銳減態勢。另一方面,商品庫存指數創下有數據以來的最高水平。本週有媒體報道:美國倉庫驟然“供不應求”:零售商庫存多得無處可放了。

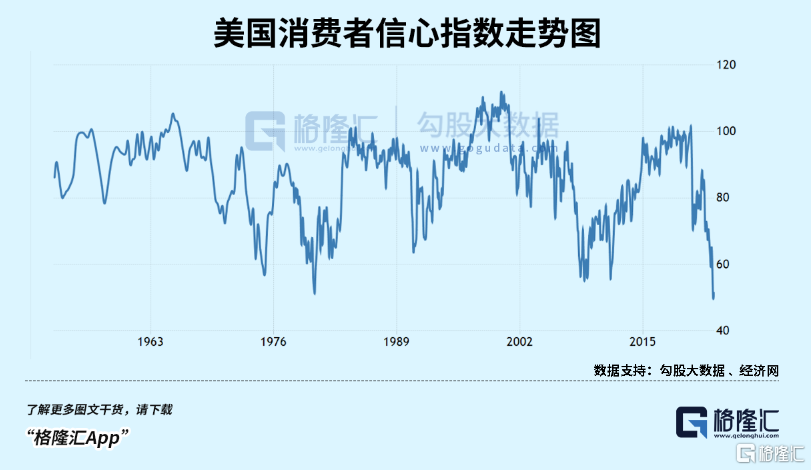

消費佔美國經濟的70%。然而,6月消費者信心指數爲50,創下有數據記錄以來的最低水平,超過2008年金融危機以及1970年代大通脹的時候了(7月51.1)。

多項數據均預示着美國經濟正在快速惡化,主要邏輯是美聯儲快速貨幣緊縮,疊加40年新高的通脹等核心因素衝擊。並且,本週已有3位美聯儲官員出來滅火金融市場關於放鬆旨在抑制1980年代以來最高水平通脹的緊縮政策的預期。

8月3日,美聯儲內以鴿派聞名的舊金山聯儲主席Mary Daly表示,如果經濟發展符合預期,美聯儲下個月加息50個基點將是“合理的”,她再次警告稱,決策者堅決要降低位於幾十年來高位的通脹。另外,她還補充道,如果我們看到通脹肆無忌憚地向前發展,勞動力市場沒有顯示出放緩的跡象,那麼我們將處於不同的位置,加息75個基點可能更合適。

同一天,美聯儲大鷹派聖路易斯聯儲主席James Bullard表示,我們仍有一些辦法來實施令貨幣政策進一步收緊,我們今年應讓政策利率達到3.75%至4%。

8月5日,美聯儲梅斯特認爲,9月份我們可能加息75個基點也不是沒有道理的;但很有可能是50個基點,我們將以數據爲指導,利率應該略高於4%。

如此強烈的大幅加息暗示與可能路徑,無疑會對美國以及全球經濟帶來持續的衝擊。這一點,我們從美國10年期與2年期國債收益率看出端倪,倒掛高達37.1個基點,創下2000年以來新高。

02

歐洲危機

不僅是美國,歐洲的宏觀經濟也越來越危險了。

今年7月,歐元區通脹持續再攀歷史新高,高達8.9%,高於預期的8.7%以及前值的8.6%。要知道,6月中旬開始,原油爲首的大宗商品迎來了一波很大的跌幅,但並沒有阻礙歐元區通脹持續上行。

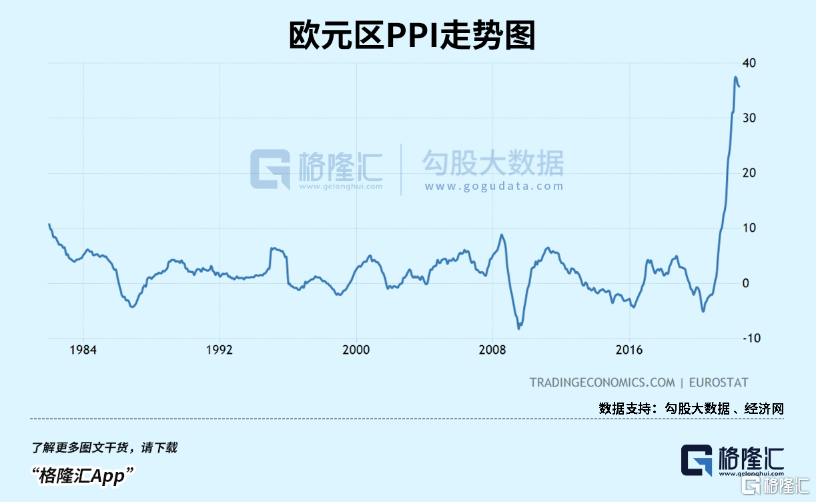

另外,歐元區7月PPI爲同比增長35.8%,高於市場預期的35.7%,較上月小幅回落0.4%。環比來看,7月增長1.1%,高於預期的1%和前值的0.5%。可見,歐洲通脹壓力並沒有真正減弱,將爲接下來的大幅加息提供充足理由和動力。

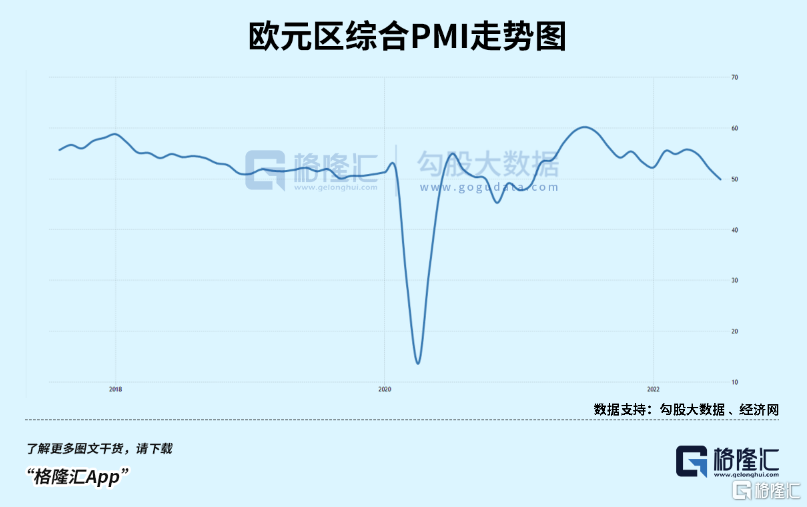

如此大背景下,歐洲經濟也正在快速惡化。歐元區7月Markit綜合PMI終值從6月的52降至49.9,跌破50榮枯線,爲17個月以來的低點。另外,7月Markit製造業PMI終值爲49.8,自2020年6月以來首次低於榮枯線50,遠低於前值52.1。

德國作爲歐洲的經濟火車頭,衰退跡象更爲明顯。綜合PMI、製造業PMI、服務業PMI均在7月跌破50榮枯線,下滑速度特別之快。當全面PMI陷入收縮之後,衰退已經被現實所追認。

當前,歐洲正在面臨史無前例的能源危機與電力危機。

7月25日,俄羅斯通過北溪1號管道向歐洲出口的天然氣流量將從40%降至20%,再次加劇歐洲能源危機,將對歐洲經濟與消費產生重大沖擊。

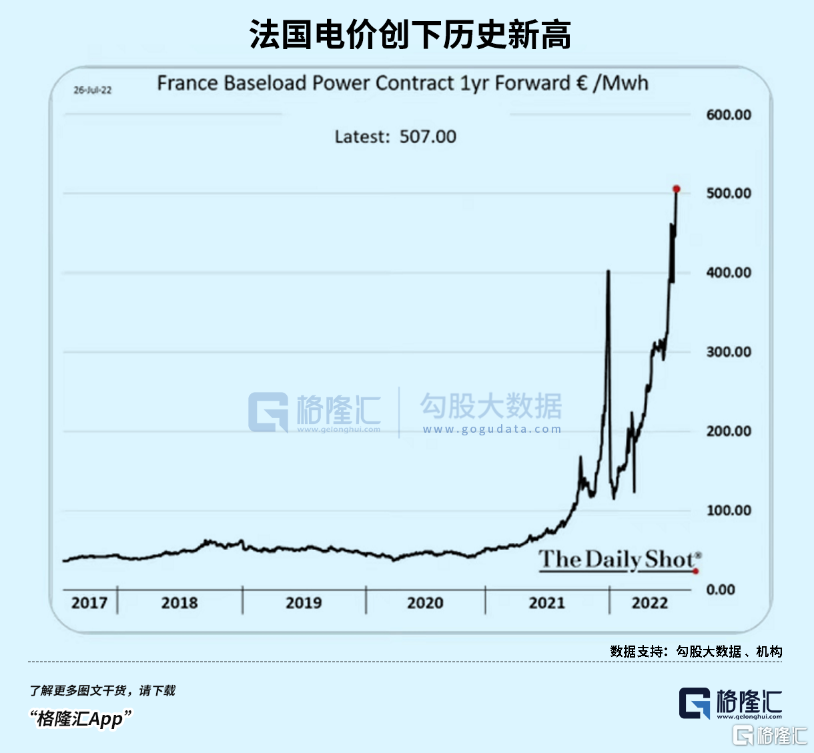

據國際能源署數據,2022年上半年,歐洲的天然氣價格比2021年同期上漲了4倍,煤炭價格上漲了3倍多,導致許多市場的批發電價上漲了3倍多。目前,歐洲天然氣期貨價格已經越過歷史新高,同時推升電價創下歷史新高。

德國爲首的國家也正在自救,比如違反自己的承諾重開煤電項目。但天公不作美,歐洲禍不單行。

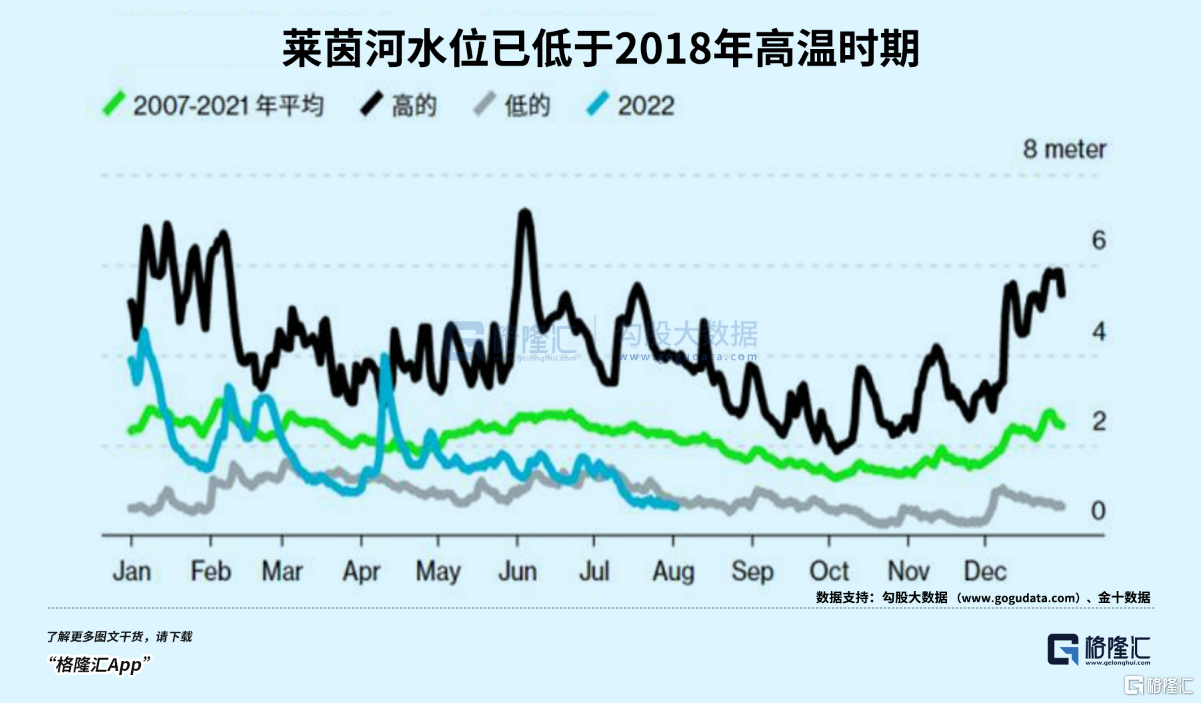

當地時間8月2日,德國聯邦水路與航運管理局數據顯示,法蘭克福附近市鎮Kaub段的萊茵河官方統計水位降至23.6英尺(約合60釐米),爲至少20年來歷年同期最低水位。該局預測,本週六會進一步下降至47釐米,距離徹底斷航僅僅剩下7釐米。要知道,萊茵河聯通德國和瑞士與歐洲最大海港——荷蘭鹿特丹,堪稱歐洲經濟的“生命線”。

據見聞報道,內河航運負擔德國國內三分之一的原油、天然氣和煤炭運輸,佔德國貨運總量的5%到10%,而內河航運中約80%都依靠萊茵河水運。重要河流超低水位將推升運輸成本和擾亂供應鏈,進一步推升通脹。

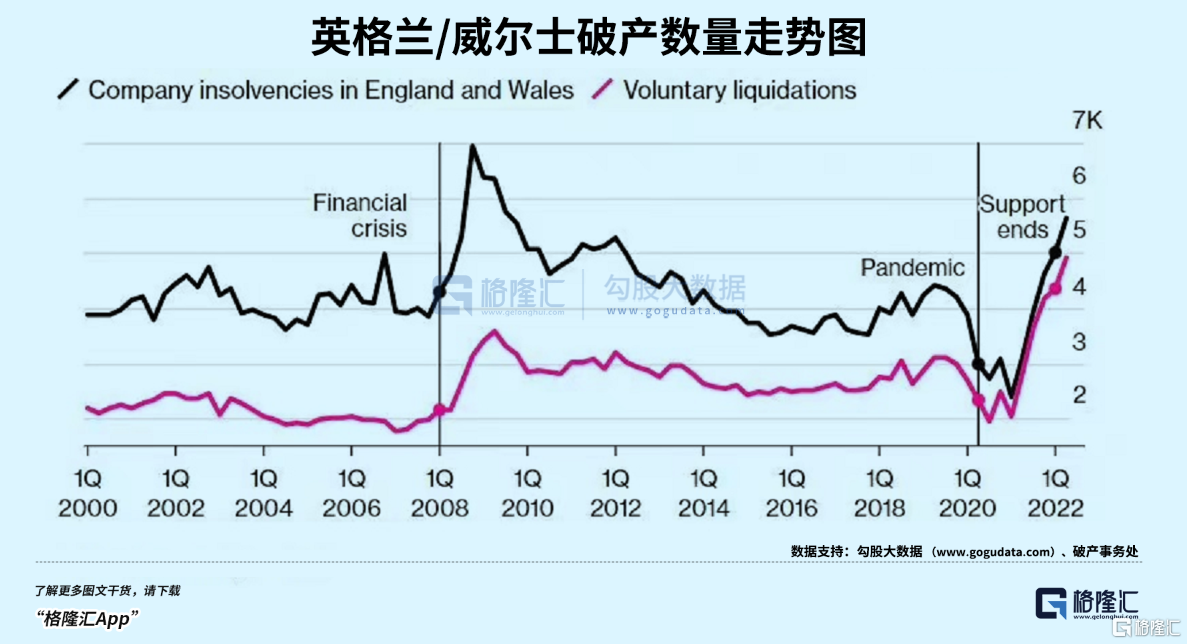

能源危機導致歐洲能源企業紛紛瀕臨破產風險。德國最大的天然氣進口商、歐洲最大的公用事業公司之一的Uniper從破產的邊緣被德國政府以80億歐元拯救回來。因爲一旦破產,將會是歐洲能源行業的雷曼時刻,將會嚴重打擊德國的整個工業領域,甚至波及整個歐洲經濟。

在我看來,Uniper只是序章,未來會有一批歐洲能源企業被迫倒閉,因爲政府是救不完的,且南歐衆多國家並沒有德國強大的財政實力。比如,英格蘭和威爾士破產和資源清盤的公司數量已經創下2008年爆發金融危機的時候了。

歐洲經濟陷入衰退的跡象和風險越來越大,而通脹持續衝高,必然會迫使歐洲央行持續大幅加息,或將不可避免的出現更大的危機。

比如財政危機。當前南歐豬國的負債水平遠超歐債危機的時候。整個歐元區債務比例從2008年的69.7%飆升至2020年的97.2%希臘債務/GDP比值在2009年爲127%,而2020年爲211%,西班牙爲120%,意大利爲155%,僅意大利公共債務膨脹至2.88萬億歐元,而2009年僅希臘區區3000億債務就引爆了主權債務危機。並且,以德國爲首的經濟強國在本輪能源危機、通脹危機中受損嚴重,處於自身難保的狀態,或許無暇憑藉自身強大實力去救助他國。

當經濟衰退來襲,即便有歐洲央行的購債承諾(反金融碎片化工具TPI),但依然逃難當年的債務危機的宿命。

種種危機最終會以歐元危機的形式暴露出來。7月中旬,歐元兌美元一度跌破1:1,創下20年新低。當前,也僅爲1.022:1,維持相當疲軟的狀態。未來數月之內歐元將繼續下跌。

03

尾聲

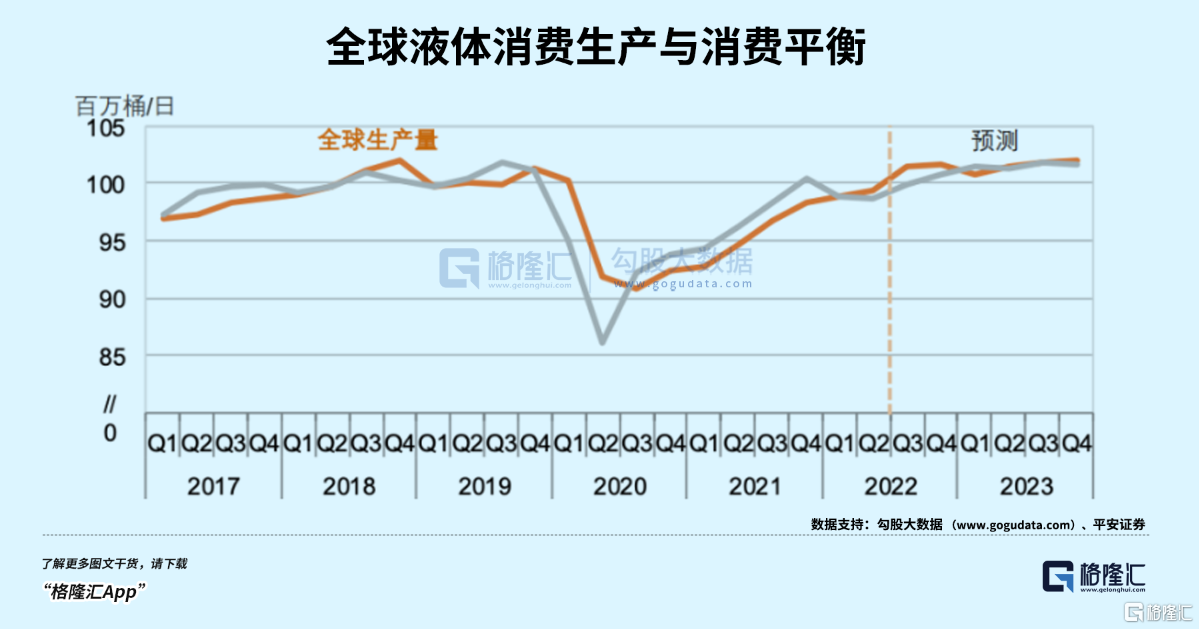

全球經濟預期將快速惡化,尤其是歐美,將嚴重影響原油的需求量。而供給端目前相對穩定,並沒有因俄烏衝突再度擴大。庫存方面,據平安證券,當前美油庫存不足 9.2 億桶,絕對水平爲 2004 年以來最低,且低於 2011-2014 年油價破百期間 10.4 億桶左右的庫存水平。另外,自今年二季度末,全球液體燃料生產量或於2020 年二季度以來首次超過消費量,意味着全球原油庫存或將開始止跌回升。整體而言,原油將在接下來繼續交易全球經濟衰退的邏輯。

過往油價崩潰式暴跌,往往都是在發生全球經濟危機或金融危機的時候。比如2008年,WTI原油從高位大跌將近80%。這一次呢,歐美經濟出現衰退幾乎是必然,且有可能爆發嚴重衰退。對於接下來原油意味着什麼,不言而喻。當然,這不是原油一家的事,每次危機來臨,股市、樓市、債市、匯市幾乎都是逃不掉的。