東海期貨:需求走弱,硅錳價格中期或繼續探底

作者:東海期貨 劉慧峯

投資要點:

需求:短期或有回升,中期延續下行。短期有階段性回升的可能性,主要是因爲鋼廠利潤的階段性回升使得其復產意願有所增加。但下半年硅錳需求總體可能還是會延續下行的趨勢,一是按粗鋼產量全年平控最低要求,下半年粗鋼日產環比5月要下降11.43%。二是,鋼材需求的弱勢也會壓制硅錳需求的增長。

供應:年內產量頂部已現。因爲鋼材需求大概率下行,鋼材供給也會受到平控的約束,所以硅錳出現長時間高利潤的可能也不大,這就決定了硅錳年內產量頂部已現。

成本:價格重心將繼續下移。錳礦港口庫存偏高加之二季度主流錳礦山對中國錳礦裝船報價均有所下調,故錳礦價格存在進一步下跌可能。焦炭在鋼材需求偏弱以及焦煤供應回升雙重因素影響下亦有進一步下跌空間。

結論:對於硅錳後期走勢,我們認爲,短期可能會存在一定支撐。但從下半年來看,鋼材需求走弱的趨勢將繼續延續,平控政策要求下,鋼材供應也不太可能出現大幅增長,故硅錳需求中期承壓。儘管近幾個月硅錳企業持續虧損,主產區產量下降也比較明顯,但當下獨立硅錳企業庫存壓力依然比較大,且在今年能耗雙控政策邊際放鬆的情況下,硅錳供應的恢復速度可能會快於需求。同時,錳礦和焦炭等硅錳的原料價格下半年亦有進一步下跌空間。

操作建議: 建議關注硅錳01合約反彈後的沽空機會

風險因素:能耗雙控政策加碼,鋼材需求超預期回升,錳礦供應大幅縮減

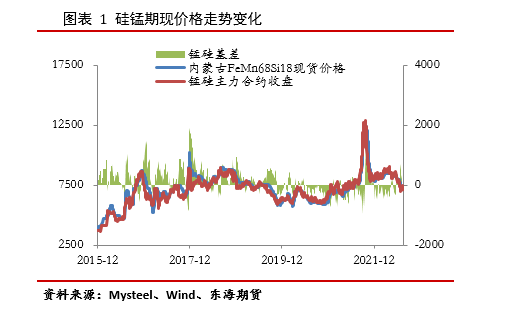

1.行情回顧

6月中旬之後,硅錳期現貨價格均出現大幅下挫,主力合約2209從最高的8658元/噸跌至7122元/噸,跌幅爲17.7%;內蒙古地區現貨價格也從8300元/噸跌至7150元/噸,跌幅爲13.85%。至8月初,盤面價格有小幅反彈,而現貨依然處於跌勢。本輪價格下跌除了鋼材需求預期證僞,虧損範圍擴大,減產、檢修增多,硅錳需求減少之外。宏觀層面因海外經濟衰退和美聯儲加息預期的增強,導致全球大宗商品價格的大幅下跌也是一個非常重要的原因。6-7月份,黑色板塊兩輪大跌的起點基本都和美國關鍵經濟數據公佈的時點相吻合,且這些經濟數據都是大超市場預期的,硅錳價格也都在相應的時間點開啓了新一輪的下跌。

2.硅錳需求:中期下行趨勢難改,短期或有階段性回升

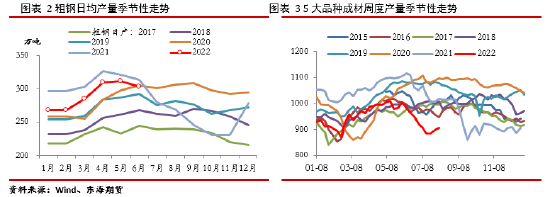

硅錳的下游較爲單一,基本全部集中於鋼鐵行業。6月中旬之後,因需求恢復預期證僞,疊加成本高企,鋼廠普遍陷入虧損,全國247家鋼廠盈利佔比一度降至9%。受此影響,鋼廠自主性的減產、檢修範圍有所擴大,統計局口徑的粗鋼日均產量6月份已經見頂,當月數據爲302.43萬噸,較5月回落9.22萬噸。 鋼聯口徑的5大品種成材產量7月份之後繼續延續下行趨勢,到7月底降至883.1萬噸,相比6月中旬高點下降了12%。

對於後期硅錳需求,我們認爲短期有階段性回升的可能性。一方面,從中鋼協7月13日的社論以及之後一些部委的講話來看,今年下半年行政性限產的力度將低於預期,下半年鋼材產量的壓減可能更多會取決於鋼廠利潤的變化,這也就決定了減產過程會比較曲折。另一方面,受焦炭現貨價格5輪下調影響,7月下旬之後,鋼廠利潤再度轉正,根據我們的測算,8月初長流程螺紋鋼利潤最高回升至500元/噸附近,熱卷利潤也回升至150元/噸附近 。利潤的回升使得鋼廠復產意願有所增加,鋼聯口徑的5大品種成材產量8月前兩週持續回升,累計回升了23萬噸。考慮到鋼廠硅錳庫存水平也比較低,若近期復產進程得以持續的話,可能會推動硅錳需求短期的回升。

不過,若從中期來看,下半年硅錳需求總體可能還是會延續下行的趨勢。儘管下半年行政性限產的力度可能會低於預期,但即使按粗鋼產量平控的最低政策要求進行估算的話,7-12月的粗鋼日均產量要達到276.45萬噸,才能夠完成任務;這一水平較5月份312萬噸的高點環比下降約11.43%。另外,由於下半年房地產前端新開工、拿地等需求難有明顯好轉,這就決定了鋼材價格的上漲空間是受到壓制的;那麼一旦後期鋼廠復產過快,導致原料價格上漲,鋼廠利潤收窄,甚至重新虧損的話,則可能重新引發鋼廠減產、檢修,進而帶動新一輪的負反饋。事實上,近期鐵礦石價格相比7月高點已經反彈了12%,焦炭現貨價格第一輪提漲已經落地,第二輪提漲大概率也會落地。所以,因鋼廠階段性復產帶來的硅錳需求回升幅度可能會比較有限。

3.硅錳供應:低利潤&庫存壓力,年內產量頂部已現

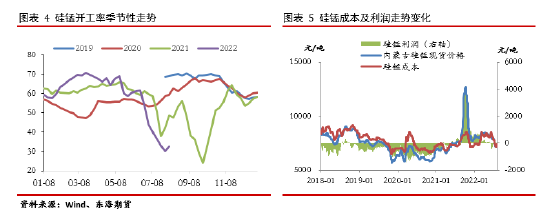

今年以來能耗雙控政策相比去年有所放鬆,疊加鋼廠以及硅錳企業盈利狀況均尚可,一季度硅錳供應整體呈現回升趨勢,硅錳企業開工率最高回升至70.68%,較年初回升12.21個百分點。但之後,隨着4月份鋼材需求的走弱以及硅錳原料價格的高企,企業盈利持續惡化,停產、減產範圍逐漸擴大。月度產量從3月份的高點93.86萬噸降至7月份的64.48萬噸,降幅達到31.3%,獨立硅錳企業的開工率也從5月中旬的高點68.81%降至了7月底的30.12%。

雖然二季度硅錳供應回落比較明顯,但鑑於需求走弱更甚,疊加鋼廠主動去庫因素的影響,硅錳同鋼材其他原料一樣,呈現了庫存向上遊堆積的趨勢。獨立硅錳企業庫存從6月份開始持續回升,到7月底回升至25.14萬噸,較6月初增長近1.5倍,且處於近3年來的歷史同期最高水平。今年在能耗雙控政策相對偏寬鬆的背景下,硅錳供應更多是依賴於利潤的驅動,且硅錳企業停復產過程相對簡單。所以一旦短期鋼廠階段性復產預期兌現或者硅錳成本走弱導致其利潤有所恢復的話,其開工率的回升快速回升,所以其庫存壓力以及難以得到明顯緩解。下半年的話,因爲鋼材需求大概率下行,鋼材供給也會受到平控的約束,所以硅錳出現長時間高利潤的可能也不大,這就決定了供應即使有階段性回升也難超3月份高點,硅錳年內產量頂部已現。

4.成本: 錳礦及焦炭價格重心或繼續下移

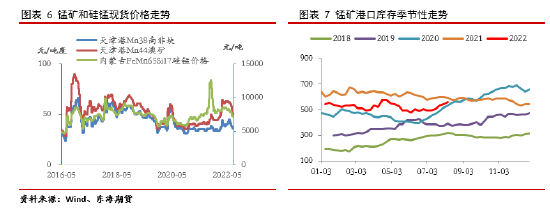

硅錳的成本最主要的三個部分是錳礦、焦炭和電力。6-7月份,因鋼廠低利潤、低需求引發負反饋,硅錳價格大幅下跌,錳礦也隨之承壓下行。天津港南非錳礦價格從6月下旬的45元/噸度下調至36元/噸度,跌幅達到20%,對應錳礦成本下跌718.2元/噸。事實上,今年錳礦進口量下降還是比較明顯的,上半年累計進口量1408.93萬噸,同比下降10.95%。不過,錳礦港口庫存自7月份之後連續5週迴升,目前爲560.3萬噸,較7月初低點回升了67.9萬噸,且已經接近去年同期水平。進口量的下降以及港口庫存的回升也從側面印證了6-7月份錳礦以及硅錳需求端下降更爲明顯。 鑑於二季度海外主流礦山顯示錳礦產量環比均有明顯增加,而國內外鋼材產量下半年都將呈現下行趨勢,所以錳礦港口庫存的壓力或進一步增大。二季度海外各大錳礦山對中國錳礦裝船報價已經出現了不同程度的下調。

焦炭價格在6月下旬到8月初經歷了5輪下調,累計下調1100元/噸,對應硅錳成本下調660元/噸。8月份之後因鋼廠利潤恢復,復產預期增強,焦化企業又進行了兩輪提漲,目前第一輪200元/噸的提漲已經落地。我們認爲,短期隨着鋼廠利潤的恢復,焦炭在提漲1-2輪還是有可能的。不過,鑑於目前焦化企業仍處於盈虧平衡狀態,且鋼材需求依舊偏弱,所以後期雙焦的焦點依然還是在焦煤上面。而煤炭行業後期的基本面大概率是持續走弱的,一方面,7月中央政治局會議依舊強調保證能源供應,所以煤炭供應下半年預計不會有太大問題,6月份國內原煤和煉焦煤產量同比增速分別爲15.3%和6.1%,增速較5月分別加快5個和5.4個百分點。另一方面,煤炭進口量也在持續回升,二季度煉焦煤進口量同比增速基本都維持在20%以上,且從3月份開始連續4個月環比回升。這主要是由於國內外焦煤價差偏高所致。同時,焦煤庫存向上遊堆積的趨勢也表明了焦煤目前供應格局是偏寬鬆的。那麼,下半年在焦煤供應偏寬鬆以及鋼材需求偏弱的背景下,焦炭價格重心預計也是逐步下移的。

5.結論及投資建議

對於硅錳後期走勢,我們認爲,短期受益於鋼廠的階段性復產和補庫存,疊加供應偏低以及部分原料價格的上調可能會存在一定支撐。但從下半年來看,鋼材需求走弱的趨勢將繼續延續,平控政策要求下,鋼材供應也不太可能出現大幅增長,故硅錳需求中期承壓。儘管近幾個月硅錳企業持續虧損,主產區產量下降也比較明顯,但當下獨立硅錳企業庫存壓力依然比較大,且在今年能耗雙控政策邊際放鬆的情況下,硅錳供應的恢復速度可能會快於需求。其庫存壓力中期來看明顯緩解的可能性不大。同時,錳礦和焦炭等硅錳的原料價格下半年亦有進一步下跌空間。所以,對於硅錳01合約我們建議關注反彈之後沽空機會,具體介入時機,可參照鋼廠利潤變化情況,一般鋼廠接近盈虧平衡或者重新陷入虧損時介入較好。