信仰還在?全球最"貴"公司股價悄然漲超20%,還能漲?A股也"聞風而動",有機構開始謹慎了

全球億萬“果粉”翹首以盼的新品發佈會即將來臨,資本市場已率先行動。

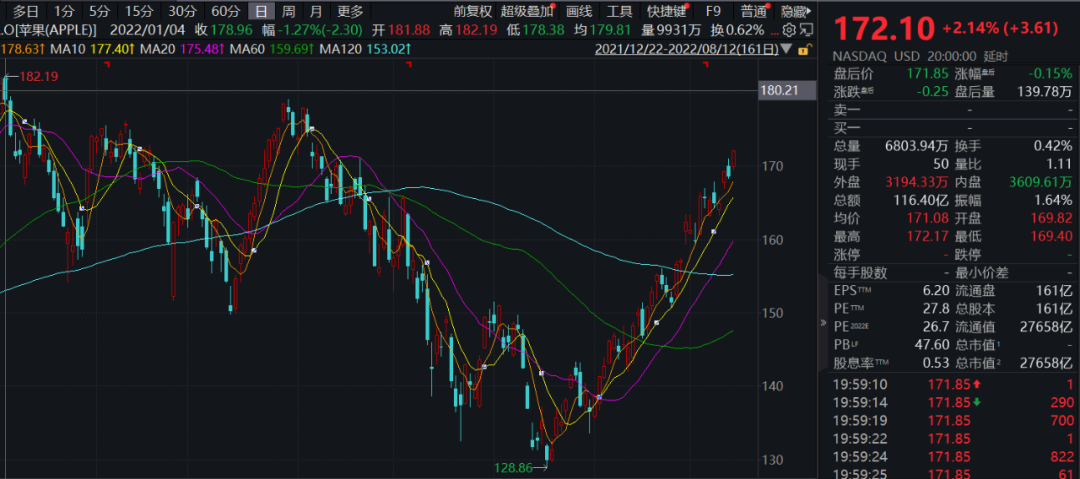

自創下股價的年內低點後,蘋果股價開啓了反彈模式並一路高歌猛進,經過一月有餘的回暖,已從低點反彈超20%,這家全球最“貴”的公司市值達到2.77萬億美元。9月份蘋果將迎來一年一度的新品發佈會,疊加近期產業鏈頻傳的樂觀消息,以及有機構預計新款IPhone機型售價將上漲15%,A股“果鏈”聞風而動,接連大漲。

專業人士對蘋果後市觀點不一,有海外機構認爲“Apple仍然是同類最佳消費電子公司,相對於同行而言能夠更好滴度過經濟低迷時期”,也有機構表示當前不斷上漲的股價已將公司推回“昂貴”的區間,因此“並不是一個有吸引力的買入點。”

蘋果概念持續回暖

自6月16日創下128.81美元的年內低點後,蘋果股價開啓了反彈模式並一路高歌猛進。截至最新收盤,蘋果股價繼續上漲2%至172.10美元,較6月低點大幅反彈超30%,並已接近收復年內全部跌幅。此外,蘋果股價漲幅連續第九周超過標準普爾指數,並幫助推動以科技股爲主的納斯達克100指數從6月的低點反彈21%。至此,這家全球最“貴”的公司市值達到2.77萬億美元。

蘋果公司自身股價再度崛起之外,A股也聞風而動、積極響應,蘋果概念股接連爆發。如8月11日,正業科技、領益智造、科瑞技術、歌爾股份、科森科技、立訊精密等全部漲停,德賽電池、勝利精密、藍思科技、東山精密、欣旺達、長盈精密等都在大漲,Wind分類下消費電子產業指數三個多月內反彈幅度已近三成。

消息面上,蘋果一年一度的重磅年度秋季產品發佈會將於九月召開。天風國際分析師郭明錤日前在社交媒體發文稱,預計iPhone 14系列機型平均售價將上漲15%,達1000美元至1050美元(約合人民幣6724元至7060元),主要原因是iPhone 14 Pro的上漲和更高的出貨比例。

他還表示,富士康作爲iPhone 14系列手機的主要代工商,拿下了60%至70%的訂單,因此iPhone 14系列售價上漲對富士康收入明顯有利,將成漲價的贏家之一。

漲價之餘,蘋果對新款Iphone銷量還保有樂觀態度。據彭博社週四報道稱,蘋果公司已要求其組裝商生產9000萬部最新款手機,與去年的發佈期持平。彭博社表示,蘋果公司依靠其富裕的客戶羣來幫助在惡劣的經濟環境中維持 iPhone 的銷售。“蘋果公司今年仍預計生產約2.2億部iPhone,與去年持平。”

天風證券指出,今年上半年,在全球智能手機銷量疲軟背景下,iPhone銷售收入仍然同比增長2.8%,再次驗證了其產品生命力和用戶粘性,看好蘋果公司繼續享受智能手機格局變動和5G滲透換機紅利。

機構投資者怎麼看?

對蘋果公司股價,海外機構意見不一。Synovus Trust高級投資組合經理Daniel Morgan表示,當他市場的不確定性增加時,蘋果是一個避風港。

“Apple仍然是同類最佳消費電子公司,並且憑藉強大產品力、客戶品牌忠誠度以及持續的產品和服務創新,我們相信它相對於同行而言能夠更好滴度過經濟低迷時期。”摩根士丹利的Huberty寫道。

有分析認爲蘋果銷量未受影響的一大原因是“蘋果的客戶是一個相當富裕的羣體,暫時沒有任何證據表明這類人羣因通脹或衰退擔憂而推遲購買Mac和IPhone的行爲。”

此外,手機行業整體低迷時期,蘋果業務收入增長的關鍵是其服務業務的增長,“這使得整體硬件銷售增長變得不那麼重要。”蘋果服務,指的是每月訂閱、Apple Pay、保修費用、谷歌的搜索許可費和iPhone Store的收入,這些業務也比其核心硬件業務有更高的利潤率。

然而對於蘋果來說,不斷上漲的股價已將其股價推回了昂貴的區域。現在它的定價是未來一年盈利預測的27倍,是過去十年的平均水平爲17倍。這使得像班森集團首席投資官David Bahnsen這樣的投資者對以當前水平購買股票持謹慎態度。“Apple可能是FAANG中最安全的一個,但它並不是一個有吸引力的買入點。”

富途證券研報認爲,預計四季度供應鏈問題有所好轉,中國區需求回暖,營收增長和三季度相比有望加速,外匯波動會導致營收同比損失600bp,預計對沖下來四季度營收增長5%左右,當前市場預測是7%-8%。毛利率預計在41.5%-42.5%之間,略有下滑。本季報顯示出公司的抗風險能力,秋季iPhone14等新品發佈有望拉動產業鏈增長。長期來看,公司軟硬一體化、閉環iOS生態構築強大的護城河,強大的產品力,以及高端市場統治地位使得公司業務的能見度和穩定度較高。因此認爲,2022年智能手機行業需求疲弱,產品競爭力將成爲手機廠商的制勝法寶。

“果鏈”投資機遇幾何?

Wind分類下的蘋果指數共有包括德賽電池、立訊精密、工業富聯等在內的47只成分股。受國際貿易環境變化以及全球疫情反覆等影響,上半年虧損的企業不在少數。但同時也不乏利潤翻倍的公司,如奮達科技、鵬鼎控股利潤增幅分別爲166%與130%,還有兆易創新增幅爲93.46%。

此外,“果鏈”的整體估值也降至低位。當前板塊整體市盈率約爲28.55倍,處於該數據十年來12.11%分位點,而歷史中位值爲43.24倍,上漲空間較爲廣闊。

國信證券亦認爲,8月建議重點關注摺疊屏新機發布以及蘋果產業鏈旺季催化。隨着消費電子傳統備貨旺季的來臨,繼續推薦自身用戶羣體消費力下行風險較小、受益於華爲高端機用戶轉換週期的蘋果產業鏈。

招商證券認爲,儘管疫情防控對於蘋果鏈Q2短期物料供應有一定影響,但蘋果需求端相對較佳,從近期多家蘋果鏈公司好於預期的二季度業績預告以及蘋果的CQ2季報來看,也在持續證實前期的判斷。

展望下半年到明年,招商證券表示蘋果各項新品創新力度將好於去年,手機、手錶、耳機等產品均處於增長趨勢,新品備貨預期仍然較佳,且供應鏈庫存健康,下游需求明顯好於安卓鏈,相信下半年持續成長或提速值得期待,且市場對蘋果明後年MR 和更長線智能汽車預期在提升。國內蘋果鏈經過年初以來較大的調整之後,當前普遍已在15-20 倍出頭的動態估值,處於相對較低的位置,且基本面在消費電子中仍有alpha,尤其是參與未來創新以及份額和品類還在擴張並有跨界到汽車電子等景氣賽道的優質公司,低位佈局價值凸顯。

責任編輯:張恆星 SF142