商湯扯下AI行業遮羞布

歡迎關注“新浪科技”的微信訂閱號:techsina

商湯泡沫的破裂,也意味着AI行業的遮羞布被撕開一角。

作者丨樟稻 編輯丨伊頁

來源:科技新知

郭晶晶代言、九次迭代、首個消費級人工智能產品,近日,在疊了數個buff的發佈會上,商湯推出了新產品:一款名爲“元蘿蔔SenseRobot”的AI下棋機器人,標準版1999元,Pro版2499元。

“筷子都準備好了,就給端來個這。”這款機器人一經亮相,前期的高期待霎時變爲失望,更是引來業內人士的熱議:

“看來AI商業化真的很難,搞出了這麼個僞需求的東西”

“典型的拿着錘子找釘子的產品設計思路”

“門面性質的東西罷了”……

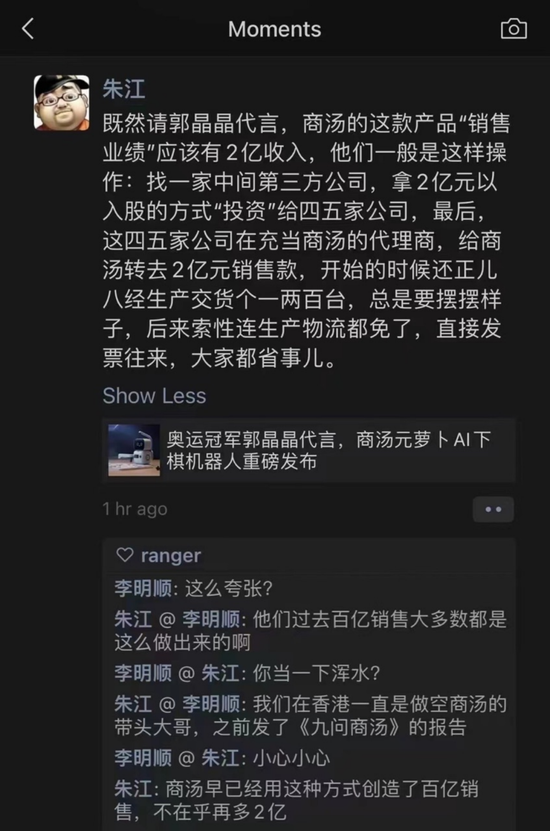

吐槽之外,更有華爾街財經媒體《CapitalWatch》CEO朱江對商湯科技業績的質疑,其在朋友圈表示:

既然請郭晶晶代言,商湯的這款產品“銷售業績”應該有2億收入,他們一般是這樣操作:找一家中間第三方公司,拿2億元以入股的方式“投資”給四五家公司,最後,這四五家公司在充當商湯的代理商,給商湯轉去2億元銷售款……

該推論的嚴謹性且先不論,客觀來說,這款下棋機器人確實會面對兩大現實困境:

其一,與象棋相比,國內類似的圍棋產品更具備商業化的基礎,象棋機器人應用場景有限;其二,娛樂功能、社交屬性纔是象棋對弈的真正吸引之處,而AI機器人顯然難以做到。

截至發稿前,在京東平臺預售界面,這款機器人在開售的數天時間裏,只有約258人預訂了“元蘿蔔SenseRobot”,低開之局顯然難以抵消前期投入的巨大成本。

商湯似乎下了一步臭“棋”。

對於商湯而言,爲何多次“大動干戈”造勢,銷售業績是否存疑,商湯的表現是否間接扯下AI行業的遮羞布?這是本文的跟腳所在。

Part.1

“多元”敘事爲哪般?

結合商湯的現狀,倘若將“元蘿蔔SenseRobot”視爲給投資機構、二級市場看的站臺產品,或者說是一場爲保市值的投機行爲,一切都似乎合理起來。

作爲集萬千寵愛的人工智能企業,爲何要如此行事?這個敘事邏輯的前提是,常年虧損和業務基本盤受制是商湯的先天不足。

從財報來看,2018-2021年,商湯的營收分別爲18.53億元、30.27億元、34.51億元、47億元,實現了逐年增長。但與此同時,其淨利潤卻持續虧損。

招股書顯示,2018-2020年,公司淨虧損分別爲34.33億元、49.68億元、121.58億元。而在上市後的第一份財報中,剔除公允價值變動,經調整後2021年虧損額14.18億元,商湯難以止血。

另一方面,商湯近年來業務基本盤受制。根據財報,其業務主要分爲智慧商業(41.7%)、智慧城市(45.6%)、智慧生活(8.8%)和智能汽車(3.9%)(括號內爲2021年收入佔比)。

顯然,智慧商業和智慧城市是商湯兩大主力收入來源,合計貢獻了87.3%的營收。這兩大業務本質上屬於安防業務,而安防這個容量有限的市場,早已經變成了一片紅海。

現如今,儘管商湯等AI頭部公司在人工智能算法和模型等技術方面擁有很強實力,但近年整個AI行業的進入門檻大幅降低,技術越發普及,在商業落地上,各家廠商的技術差距正在縮小。

隨着安防領域內的老牌玩家,如海康威視、大華股份、宇視科技不斷補齊自身的短板,和這些在渠道、供應鏈等方面具有優勢的傳統軟硬件廠商相比,AI公司的算法優勢反而被削弱。

對於商湯而言,持續的虧損,加上安防領域發展瓶頸,無疑使得很多投資者對商湯的實力產生質疑。擺在商湯麪前的,是必須要找到安防之外的第二增長曲線。

最先盯上的是在四大業務中營收墊底的智能汽車業務。2021年初,新能源汽車行業備受關注,商湯隨即推出了智能汽車解決方案SenseAuto絕影。

公開資料顯示,在汽車智能化要素上,商湯從智能座艙到ADAS輔助駕駛,再到L4高階自動駕駛,幾乎涉獵整個電動汽車智能化下半場所有環節。從技術路徑來看,商湯也對單車智能和車路協同各有關注。

可問題是,業務大而全的商湯科技能否做到廣而精?面對產業鏈中做精做專的蘑菇車聯、小馬智行等獨角獸公司和有着產業影響力的百度、華爲等大廠的夾擊,商湯想在智能汽車領域開拓的困難程度可想而知。

2021年,商湯智能汽車業務實現營收1.8億,佔比4.6%。儘管營收同比有所上漲,但營收佔比下降,側面說明商湯對安防業務的依賴並未減弱。

既然汽車業務還不足以講成一個宏大的故事,商湯繼而又把眼光瞄向元宇宙。在招股書中,47次提及了“元宇宙”,更是表示商湯是最大的元宇宙賦能平臺。

不過,現階段的元宇宙概念一直存在爭議。中信證券發佈的《元宇宙的未來猜想和投資機遇》分析稱,元宇宙初期產品往往爭議較大,商業化效果具有較強不確定性;全球各國對元宇宙的政策和監管的不確定性等等。

研報最後稱,當前距離終極元宇宙還有較長的發展路徑,亦具有較多不確定性。對於商湯而言,元宇宙這張牌太過虛幻,且反應到財務數據上,元宇宙所屬的智慧生活板塊,並未帶來更多的營收。

恰恰相反,智慧生活業務板塊出現了營收同比減少的情況。財報顯示,2021年商湯智慧生活板塊營收爲4.15億元,佔總營收8.8%,而2020年這一板塊營收爲4.33億元,佔總營收12.6%。

基於以上,尋求認可的商湯無疑需要一次次地刺激市場,此次飽受非議的“元蘿蔔SenseRobot”亮相,也就不難理解。

Part.2

“銷售業績造假”惹爭議

此次朱江朋友圈發言對業績造假的質疑,亦可能成爲引發商湯更深層次幻滅的導火索。

《CapitalWatch》和商湯算是老冤家,在今年3月就發佈了《AI神話爆破九問商湯科技》做空報告,對於商湯的銷售業績質疑也來源於此。在上述報告中,據調查,商湯有兩大宗關聯交易最可疑:

第一是關聯公司軟銀(SoftBank),它是商湯科技主要股東之一,2020年商湯科技向軟銀的銷售額高達1.879億元人民幣,爲當年總收入的5.5%。

軟銀全資子公司JapanComputerVisionCorp.(JCV)於2019年5月註冊,同年8月30日便與商湯科技簽訂分銷協議,成爲商湯科技的代理商,2020年爲商湯科技帶來1.64億元人民幣收入,時間差有違常理。

第二是上海益邦智能技術股份有限公司。2019年,商湯科技對上海益邦的銷售額爲3529.3萬元人民幣,2020年商湯科技投資上海益邦,持股11.3%,入股後一年銷售額暴增至1.24億元人民幣。

這兩單沒有向外透露詳情的關聯交易,共同特質都是短時間內建立關係後交易額就暴增,不免讓人質疑商湯是否是在上市之前粉飾賬面。

除了關聯交易外,報告同樣指出招股書顯示,商湯科技的客戶同時也身兼供應商,重疊身份情況常見,賬面銷售也是和商湯相互來往。

其中,涉及公司包括阿里雲計算有限公司、Alibaba Cloud (Singapore) Private、杭州商警雲智能科技有限公司、上海益邦智能技術股份有限公司、北京物靈科技有限公司、青島轟轟智能機器人有限公司。

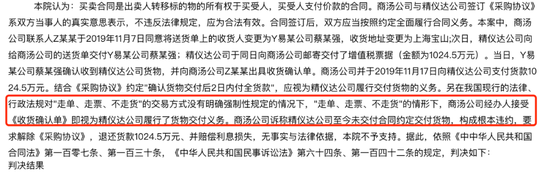

此外,根據《(2020)蘇(0903)民初(1048)號》民事裁定書顯示,原告商湯公司、被告精儀達公司及上海易華電子商務有限公司三方之間爲循環貿易,此案出現“走單、走票、不走貨”的情形。

行內出現“走單、走票、不走貨”的情形,即採購過程出現確認收貨的單據及開出發票,卻沒有交付實際貨物。根據這些披露的信息,此次朱江對於商湯銷售業績造假的質疑,並不是空穴來風。

拋開商湯不談,這種一連串的交易操作似乎正在成爲AI行業內的潛規則,“AI四小龍”之一的曠視科技亦曾受到類似質疑。「科技新知」曾在《曠視印奇,天才少年的坎坷上市路》一文中分析:

根據招股書,城市物聯網業務是曠視收入的核心支柱,而曠視在城市物聯網較大的客戶是上市公司易華錄。2019年,易華錄作爲第一大客戶,貢獻了8570.11萬元的營業收入,佔比6.80%。

但在2020年,易華錄則成爲曠視的供應商,提供“光磁一體化平臺、服務器、基礎設施平臺、中臺平臺等”,交易額共計1.19億元,採購金額佔比達10.88%,成爲曠視第二大供應商。

有意思的是,曠視2020年第一大供應商是“皓雷科技股份有限公司”,亦是易華錄藍光光盤的經銷商,曠視向其採購易華錄的藍光光盤共計1.45億元。

這意味着,曠視科技2020年向易華錄直接及間接採購金額至少爲2.64億元,大概佔易華錄2020年全年收入的9%。總之,通過股權層面綁定關係,再進行大額交易,成爲曠視科技擴大營收的慣用技巧。

深究可知,曠視、商湯財務數據頻現貓膩背後,與AI公司普遍面臨的盈利瓶頸脫不了干係。

Part.3

商湯扯下AI遮蓋布

商湯敘事邏輯的失敗,其實已經被驗證過了。今年6月30日,在禁售期到來之際,商湯科技股價大跌,截至出稿,報收2.250港元,跌破發行價,市值較最高時蒸發了2000多億港元。

股價暴漲暴跌背後的機制已經被解讀過多次,但商湯泡沫的破裂,也意味着整個AI行業的遮羞布被撕開一角。

從行業側來看,作爲人工智能軟件市場規模最大的領域,計算機視覺的不堪表現,其中面臨最大的問題就是難以量化。

原因在於,計算機視覺需要通過深度學習訓練來提升,而深度學習的基礎是對海量樣本進行訓練,不斷迭代優化準確度,因此對樣本的依賴性極強。而當跨場景導致訓練樣本徹底改變,就需要重新訓練。

根據《財新》測算,2018-2020年,“AI四小龍”四家公司的研發、銷售、管理三大期間費用在總收入中佔比高達135%,其中,總收入中約75%花在了人力成本上。

這意味着,四家公司在每掙1元錢的同時,僅僱人就花掉0.75元。可以說,正由於其技術場景的普適性不高,人工智能公司幾近淪爲高勞動密集型公司。

對於普適性問題,商湯曾聲稱,“我們打造了行業內前所未有的通用人工智能基礎設施通用平臺SenseCore,實現了多功能超高精度AI模型的大規模量產。”

但事實卻是,商湯建立的平臺技術難以泛化應用,所做的生意多以項目定製化爲主,即是因應不同客戶去度身定製相應產品,導致成本居高不下。

除了普適性之外,另一掣肘之處是先天的“侷限性”。AI通用技術(比如語音、計算機視覺)本身並無商業價值,AI公司需要花費更多時間將自己研發的AI技術落地到客戶場景中,才能給客戶帶來價值。

而這就意味着,當AI公司必須進入到一個與產業結合的市場,事實上也進入到一個由原本產業中的巨頭所主導的領域。AI公司在拓客的同時將面臨不斷補齊AI能力的競爭對手,且後者在產業鏈上下游更具優勢。

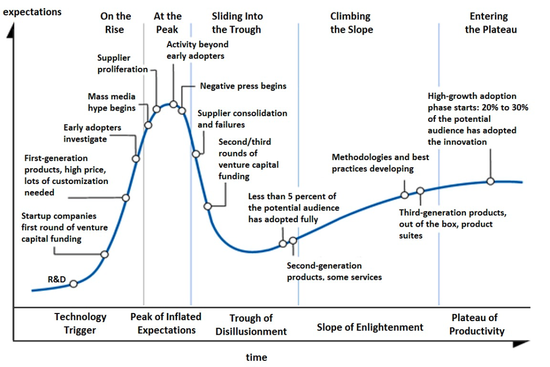

當下,根據Gartner技術成熟度曲線,業界人士認爲,人工智能正處在“死亡之谷”的泡沫期,即“微笑曲線”谷底往上爬的階段,AI行業正在加速出清。

曠視聯合創始人印奇,在2020年7月29日的一場交流會上,推測穿越“死亡之谷”的週期大概在18-24個月,而現在這一時間週期剛好結束,可行業拐點仍舊沒有出現。

從更大的週期來看,人工智能仍有諸多瓶頸尚未突破,行業是在等待下一輪技術浪潮,還是停滯不前,未來的時間會證明一切。