龙湖集团半年盈利超百亿 融资成本创新低至4%以下

8月26日,龙湖集团发布2022年中期业绩公告。

上半年,在积极平稳保交付结转超5万套房的基础上,龙湖实现营收948亿元,同比增长56.4%,实现净利润108.83亿元,其中归母净利润达到74.8亿元,在目前已经公布半年报的内房企中,仅次于中海和保利,位列民营房企之首。

此外,经营性收入、销售及融资的通畅,进一步巩固了龙湖稳健的财务,上半年融资成本进一步降至4%以下,创下新低记录。

半年交付超5万套 经营性收入超百亿

在地产开发、商业投资、租赁住房、空间服务等多个航道中,地产开发目前仍是龙湖所要聚焦的基础主业。

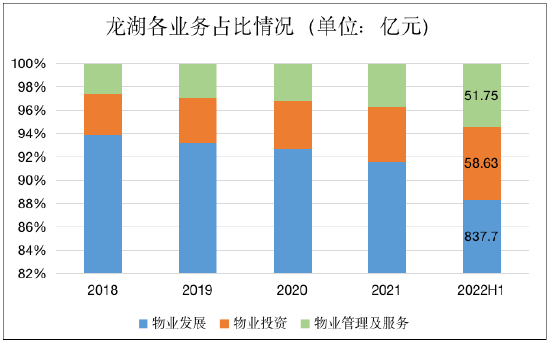

在上半年交付物业总建筑面积598.3万平米的基础上,龙湖物业发展业务实现营收837.7亿元,同比增长62%。主业快速增长带动龙湖上半年的总营收同比增长56.4%达到948.0亿元,而其中物业发展的占比较上年末进一步下降为88.36%,而以经营性收入为主的其他收入占比进一步提升到约12%的新高水平。

在“空间即服务”的战略下,龙湖集团商业投资、租赁住房、空间服务等经营性业务经过多年沉淀,均跻身行业前列。今上半年共计就贡献超110亿元现金流入,同比增长26%。

截至2022年上半年,龙湖集团物业投资业务实现收入58.63亿元,主要为天街、星悦荟、家悦荟以及冠寓,形式包括轻资产运营及重资产自持相结合的模式,如今年5月于重庆开业的龙湖爱加两江星悦荟,就是全国首个轻资产星悦荟项目。

商业方面,龙湖65个开业商场的建筑面积为618万平方米,整体出租率为95.6%,今年上半年仍然新增运营4座商场,且NPI/Cost依然保持在6.5%的水平。加上目前共计约130个在手商业项目,随着未来每年10个左右的新开业速度以及经营年限的增长,龙湖商业将持维持可观的增长。

此外,在租赁住房方面,龙湖冠寓已开业11万间,规模行业前2,贡献收入达到11.8亿元,5年复合增长率达152%。上半年,冠寓的整体出租率为93.3%,其中开业超过6个月的项目出租率为95.4%。

龙湖的另一块重要业务为“物业管理及相关服务”,全新品牌“龙湖智创生活”上半年实现33%的同比增长,在管面积达到2.8亿平米,合约面积超4亿平米。

正如CEO陈序平在业绩发布会中所述,未来多元的经营性业务将实现每年40%左右的增长,为龙湖贡献现金流和利润,成为公司穿越周期的“压舱石”和“稳压器”。

值得一提的是,龙湖上半年控制成本动作明显。在营收大幅增长的情况下,一般及行政开支同比减少12.7%,销售费用同比减少7.5%,从而保证了给以股东正增长回报。上半年龙湖实现净利108.83亿元,其中归母净利润74.8亿元,这在目前以公告半年报的AH两地的内房企中,仅次于中海、保利。

基于稳健的盈利,龙湖维持中期派息每股人民币0.33元,持续稳定地回报股东。

销售量价坚挺 8月预计同比正增长

上半年,客户对龙湖交付的满意度高达91%,这背后的核心是龙湖一直聚焦高能级城市且保有稳健销售回款的支持。

1-6月,龙湖实现合同销售额为858.1亿元,对应销售总建筑面积为518.5万平方米,销售均价1.66万元/平米,基本与去年全年的销售均价水平持平。克而瑞数据显示,2022年1-7月,龙湖集团累计实现全口径销售额达到1040亿元,7月单月销售同比接近回正,明显好于克而瑞统计的百强房企同比降幅,龙湖在行业动荡阶段,始终保持在TOP10行列。

而对于8月销售,CEO陈序平表示,预计将同比去年实现正增长,而对于全年的推盘计划,龙湖预计将根据行业环境来相应铺排。

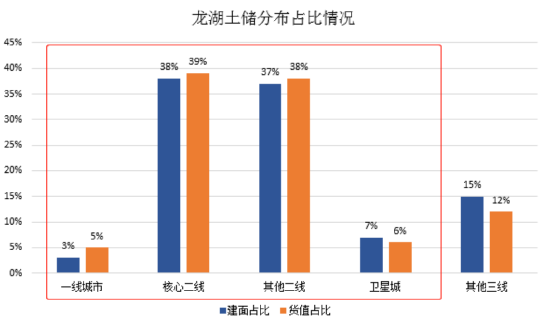

截止6月底,龙湖集团的土地储备合计6767万平方米,权益面积为4690万平方米,全口径面积相当13倍于上半年的销售量。且土地储备的平均成本为每平米5206元,仅为当期签约单价的31.4%。

目前来看,龙湖的土地储备是充足的,无论是“量”还是成本方面,短期并无新增土储焦虑,拿地自由度相对较高。因此,龙湖上半年采取了一定的防守策略,精挑细选地新增了17个项目,面积226万平米,主要集中在在北京、杭州、重庆、成都、合肥等核心城市。

由于领先的品牌、产品力,龙湖集团在少数高能级城市深耕并取得了较为可观的市场份额。上半年在重庆、沈阳、济南、合肥、贵阳、咸阳6地摘得城市销售金额榜桂冠,并在15个城市进入市场前五、33个城市进入市场前十。

维持全投资评级 融资成本创新低至4%以下

2021年下半年起,受疫情和部分房企境外债务违约影响,境外融资基本停滞,境内融资也不断收紧,加之行业整体销售不佳,房企的融资变得异常艰难。据克而瑞统计,2022年上半年,100家典型房企的融资总量为3837亿元,同比下降53%。

CRIC数据显示,7月100家典型房企的融资总量为522.88亿元,环比再减少13.7%,同比减少达62.9%。

行业调整期,往往也是企业分化、出清的阶段!

截止上半年,龙湖的综合借贷总额为2123.8亿元,其中73.1%为非抵押债务,且债务的平均贷款年限长达6.28年,其中1年以内到期的短债占比仅约10.1%。龙湖的现金短债比超4倍,即使剔除预售监管资金及受限资金后,其现金短债比为也高达3.09倍。

此外,截至上半年,净负债率、剔除预收款后的资产负债率分别为55.3%、68%,“三道红线”连续6年绿档。

与销售规模对比看,龙湖的实现上千亿销售以及建设大体量的自持物业所举债务的比例较同行明显更低,杠杆率一向较低。凭借稳健的财务与现金流,惠誉、穆迪、标普均分别给予龙湖BBB稳定、Baa2稳定、BBB稳定的全投资级评级,是少数获得境内外全投资级评级的优质房企。

标普认为:“龙湖在保持稳健财务纪律的同时稳步扩张,将有助于公司在未来一到两年抵御不利的市场环境的波动。” 龙湖连续两年入选《财富》世界500强榜单,今年排名跃升至第412位,稳健的经营质量和强大的企业综合实力,进一步获得认可。

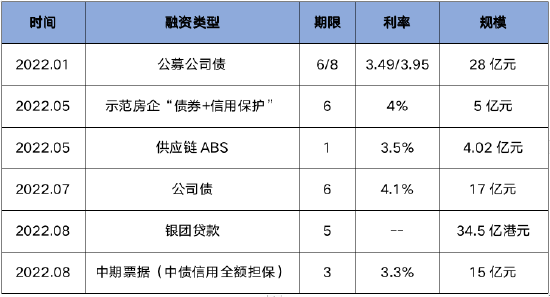

整体来看,龙湖上半年保持了通畅的多元融资渠道,包括公募公司债、供应链ABS、银团贷款、中期票据、示范房企信用保护债券等。除了供应链ABS融资期限为1年外,其余融资的期限多在6年左右,且整体利率成本基本都在4.1%以下。

近日,龙湖又在中债信用增进投资股份有限公司(简称“中债信用”)全额无条件不可撤销连带责任担保下,发行了额度15亿元的中期票据。充足的融资空间之下,龙湖年内已无需要偿还的债务。

在全投资级信用评级与“绿档”加持下,截止上半年,平均借贷成本再创新低至3.99%,这也是龙湖融资成本首次突破到4%下方。从基本与国企持平的融资成本看,龙湖目前的财务状况是得到了市场聪明资金方充分认可的。