龍湖集團半年盈利超百億 融資成本創新低至4%以下

8月26日,龍湖集團發佈2022年中期業績公告。

上半年,在積極平穩保交付結轉超5萬套房的基礎上,龍湖實現營收948億元,同比增長56.4%,實現淨利潤108.83億元,其中歸母淨利潤達到74.8億元,在目前已經公佈半年報的內房企中,僅次於中海和保利,位列民營房企之首。

此外,經營性收入、銷售及融資的通暢,進一步鞏固了龍湖穩健的財務,上半年融資成本進一步降至4%以下,創下新低記錄。

半年交付超5萬套 經營性收入超百億

在地產開發、商業投資、租賃住房、空間服務等多個航道中,地產開發目前仍是龍湖所要聚焦的基礎主業。

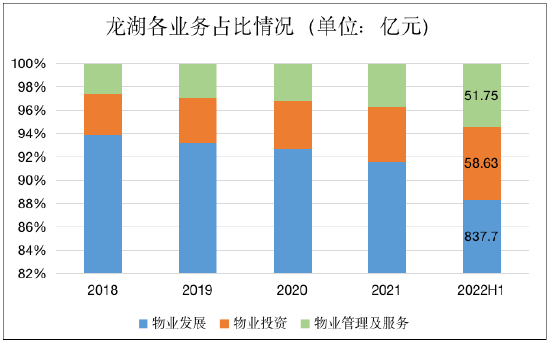

在上半年交付物業總建築面積598.3萬平米的基礎上,龍湖物業發展業務實現營收837.7億元,同比增長62%。主業快速增長帶動龍湖上半年的總營收同比增長56.4%達到948.0億元,而其中物業發展的佔比較上年末進一步下降爲88.36%,而以經營性收入爲主的其他收入佔比進一步提升到約12%的新高水平。

在“空間即服務”的戰略下,龍湖集團商業投資、租賃住房、空間服務等經營性業務經過多年沉澱,均躋身行業前列。今上半年共計就貢獻超110億元現金流入,同比增長26%。

截至2022年上半年,龍湖集團物業投資業務實現收入58.63億元,主要爲天街、星悅薈、家悅薈以及冠寓,形式包括輕資產運營及重資產自持相結合的模式,如今年5月於重慶開業的龍湖愛加兩江星悅薈,就是全國首個輕資產星悅薈項目。

商業方面,龍湖65個開業商場的建築面積爲618萬平方米,整體出租率爲95.6%,今年上半年仍然新增運營4座商場,且NPI/Cost依然保持在6.5%的水平。加上目前共計約130個在手商業項目,隨着未來每年10個左右的新開業速度以及經營年限的增長,龍湖商業將持維持可觀的增長。

此外,在租賃住房方面,龍湖冠寓已開業11萬間,規模行業前2,貢獻收入達到11.8億元,5年複合增長率達152%。上半年,冠寓的整體出租率爲93.3%,其中開業超過6個月的項目出租率爲95.4%。

龍湖的另一塊重要業務爲“物業管理及相關服務”,全新品牌“龍湖智創生活”上半年實現33%的同比增長,在管面積達到2.8億平米,合約面積超4億平米。

正如CEO陳序平在業績發佈會中所述,未來多元的經營性業務將實現每年40%左右的增長,爲龍湖貢獻現金流和利潤,成爲公司穿越週期的“壓艙石”和“穩壓器”。

值得一提的是,龍湖上半年控制成本動作明顯。在營收大幅增長的情況下,一般及行政開支同比減少12.7%,銷售費用同比減少7.5%,從而保證了給以股東正增長回報。上半年龍湖實現淨利108.83億元,其中歸母淨利潤74.8億元,這在目前以公告半年報的AH兩地的內房企中,僅次於中海、保利。

基於穩健的盈利,龍湖維持中期派息每股人民幣0.33元,持續穩定地回報股東。

銷售量價堅挺 8月預計同比正增長

上半年,客戶對龍湖交付的滿意度高達91%,這背後的核心是龍湖一直聚焦高能級城市且保有穩健銷售回款的支持。

1-6月,龍湖實現合同銷售額爲858.1億元,對應銷售總建築面積爲518.5萬平方米,銷售均價1.66萬元/平米,基本與去年全年的銷售均價水平持平。克而瑞數據顯示,2022年1-7月,龍湖集團累計實現全口徑銷售額達到1040億元,7月單月銷售同比接近回正,明顯好於克而瑞統計的百強房企同比降幅,龍湖在行業動盪階段,始終保持在TOP10行列。

而對於8月銷售,CEO陳序平表示,預計將同比去年實現正增長,而對於全年的推盤計劃,龍湖預計將根據行業環境來相應鋪排。

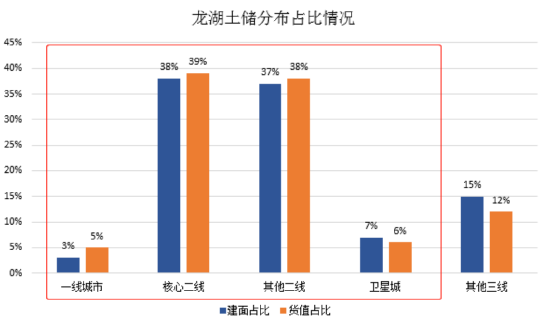

截止6月底,龍湖集團的土地儲備合計6767萬平方米,權益面積爲4690萬平方米,全口徑面積相當13倍於上半年的銷售量。且土地儲備的平均成本爲每平米5206元,僅爲當期簽約單價的31.4%。

目前來看,龍湖的土地儲備是充足的,無論是“量”還是成本方面,短期並無新增土儲焦慮,拿地自由度相對較高。因此,龍湖上半年採取了一定的防守策略,精挑細選地新增了17個項目,面積226萬平米,主要集中在在北京、杭州、重慶、成都、合肥等核心城市。

由於領先的品牌、產品力,龍湖集團在少數高能級城市深耕並取得了較爲可觀的市場份額。上半年在重慶、瀋陽、濟南、合肥、貴陽、咸陽6地摘得城市銷售金額榜桂冠,並在15個城市進入市場前五、33個城市進入市場前十。

維持全投資評級 融資成本創新低至4%以下

2021年下半年起,受疫情和部分房企境外債務違約影響,境外融資基本停滯,境內融資也不斷收緊,加之行業整體銷售不佳,房企的融資變得異常艱難。據克而瑞統計,2022年上半年,100家典型房企的融資總量爲3837億元,同比下降53%。

CRIC數據顯示,7月100家典型房企的融資總量爲522.88億元,環比再減少13.7%,同比減少達62.9%。

行業調整期,往往也是企業分化、出清的階段!

截止上半年,龍湖的綜合借貸總額爲2123.8億元,其中73.1%爲非抵押債務,且債務的平均貸款年限長達6.28年,其中1年以內到期的短債佔比僅約10.1%。龍湖的現金短債比超4倍,即使剔除預售監管資金及受限資金後,其現金短債比爲也高達3.09倍。

此外,截至上半年,淨負債率、剔除預收款後的資產負債率分別爲55.3%、68%,“三道紅線”連續6年綠檔。

與銷售規模對比看,龍湖的實現上千億銷售以及建設大體量的自持物業所舉債務的比例較同行明顯更低,槓桿率一向較低。憑藉穩健的財務與現金流,惠譽、穆迪、標普均分別給予龍湖BBB穩定、Baa2穩定、BBB穩定的全投資級評級,是少數獲得境內外全投資級評級的優質房企。

標普認爲:“龍湖在保持穩健財務紀律的同時穩步擴張,將有助於公司在未來一到兩年抵禦不利的市場環境的波動。” 龍湖連續兩年入選《財富》世界500強榜單,今年排名躍升至第412位,穩健的經營質量和強大的企業綜合實力,進一步獲得認可。

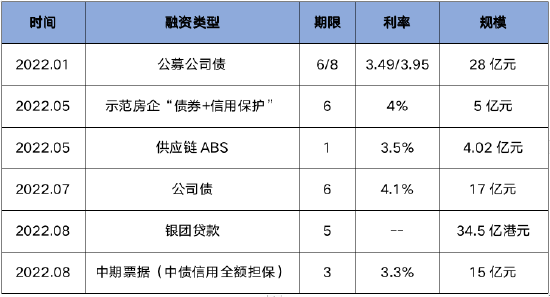

整體來看,龍湖上半年保持了通暢的多元融資渠道,包括公募公司債、供應鏈ABS、銀團貸款、中期票據、示範房企信用保護債券等。除了供應鏈ABS融資期限爲1年外,其餘融資的期限多在6年左右,且整體利率成本基本都在4.1%以下。

近日,龍湖又在中債信用增進投資股份有限公司(簡稱“中債信用”)全額無條件不可撤銷連帶責任擔保下,發行了額度15億元的中期票據。充足的融資空間之下,龍湖年內已無需要償還的債務。

在全投資級信用評級與“綠檔”加持下,截止上半年,平均借貸成本再創新低至3.99%,這也是龍湖融資成本首次突破到4%下方。從基本與國企持平的融資成本看,龍湖目前的財務狀況是得到了市場聰明資金方充分認可的。