全球第一的手術機器人,在中國掙了多少錢?

直覺外科創始人莫爾之於手術機器人行業,就如同喬布斯之於手機行業。

來源:36氪

文/周有輝

編輯/彭孝秋

最近一段時間,某則關於手術機器人的新聞引發熱議。但到底關於手術機器人費用爲何這麼貴?在中國發展得怎麼樣?很少有人仔細探究。

事實上,國內臨牀普及度最廣的手術機器人是達芬奇(外企),一臺就接近2000萬元。所以使得只有資金雄厚的大醫院,抑或高端醫療比如和睦家醫院才能大量引進。另外在患者端,機器人手術還沒有納入醫保,價格比較昂貴,因此大衆對其還比較陌生。

達芬奇機器人爲美股上市公司直覺外科的拳頭產品,其創始人莫爾最早從戰地遠程手術實驗、飛機控制等技術中獲得啓發,創新性地組合現有的工程技術,在實踐中一步步找到達芬奇的商業模式。

某種程度上,直覺外科創始人莫爾之於手術機器人行業,就如同喬布斯之於手機行業。

從1995年開始,莫爾接連做出了三家手術機器人上市公司,最後還創辦了軟組織手術機器人Auris。2019年,Auris被強生以34億美元的價格收購,莫爾也成爲了強生醫療設備的首席開發官。如今,強生是直覺外科最有力的挑戰者之一。

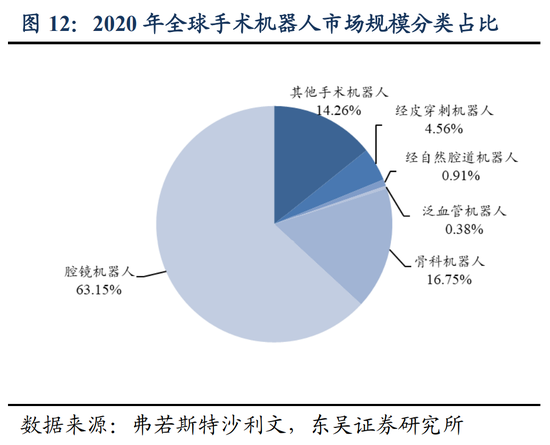

具體到產品,手術機器人可大致分爲三種——腔鏡、骨科和血管介入。其中腔鏡機器人是市場規模最大的一類,可廣泛應用於外科手術,包括泌尿外科、婦科、胸科及普外科手術。腔鏡機器人佔到手術機器人整體市場的60%以上,2021年的市場規模接近70億美元,這也是達芬奇的優勢領域所在。

達芬奇手術機器人在2000年正式研發上市後,在專利壁壘和先發優勢下,直覺外科一直憑藉20年的專利保護期統領市場。

也因此,直覺外科的營收和利潤表現都遠超同行。根據2021年年報,直覺外科營收57.10億美元,毛利潤達到了44.43億美元,淨利潤18.07億美元,全球市場份額達到了60%。目前,中國已成爲直覺外科的第二市場。

那麼,在中國,達芬奇究竟掙了多少錢?入華十六年,達芬奇這條鯰魚是否讓國內手術機器人發生質變?以及後來者的發展情況如何?

入華十六年,無對手

2007年,中國第一臺達芬奇機器人在解放軍總醫院裝機,高長青院士組織了中國第一支機器人心臟手術團隊,完成了首例機器人微創心臟手術。

三甲醫院、院士配置直接爲後來進行的機器人手術定下基調(當然達芬奇在國外也只覆蓋中高端醫院,現在管理層正發愁要不要下沉)。進行機器人手術的外科醫生不僅要有豐富的臨牀經驗,還要接受機器人公司的相關培訓獲取資質,才能開展手術。

(達芬奇手術機器人)

對於達芬奇來說,首例手術的完成只是逐步拓展中國市場的微小一步。

2008年,外資公司美中互利正式引進達芬奇機器人,並獲得中國國家食品藥品監督管理局的註冊批准。值得一提的是,美中互利是和睦家醫院的母公司,和睦家則是最早進入中國的外資醫院。

達芬奇的銷量質變發生在2011年。

當時,國內上市公司復星醫藥與美中互利公司合併各自的醫療器械業務,成立合資公司,復星醫藥由此獲得達芬奇機器人在國內的八年獨家代理權(後來復星把代理權轉讓給了和直覺外科成立的合資公司直觀復星)。2014年,復星醫藥還參與了美中互利的全面私有化。

直至去年11月,達芬奇仍然是國內唯一一家獲得腔鏡手術機器人資質的公司,換句話說,復星醫藥代理手術機器人的業務沒有對手。達芬奇在華的銷售價格要比其在全球市場的均價貴一倍,醫院基本沒有議價空間。

達芬奇在醫院端銷售的產品主要爲兩個系列——Si和Xi,對應設備終端售價分別爲250萬美元和360萬美元。

但能讓達芬奇掙得盆滿鉢滿的原因不止於設備的一次性收入。作爲專用手術器械,達芬奇“規定”機械臂每用10次需強制性更換,更換1個需花費約2000美元;每臺機器維護費用每年就高達8~17萬美元。

早在2014年,達芬奇貢獻的耗材收入就成爲了直覺外科最主要的利潤來源。

不過,達芬奇在國內最大的發展障礙仍在患者和監管兩端。

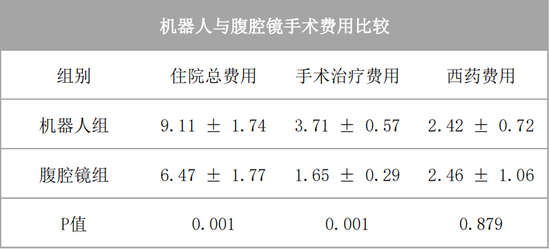

在患者端,如果算入耗材成本,達芬奇手術機器人所產生的手術費用和開機費用,相比傳統的腔鏡手術費用增加了5~25%。在中國,目前除了上海和浙江有小規模試點,普遍還沒有把機器人手術納入醫保,價格因素降低了患者的接受度。

(機器人與腹腔鏡手術費用比較,單位:萬元 來源:醫療器械國際創新學院)

在監管政策一端,2018年以前,達芬奇手術機器人在國內屬於甲A類器械。這意味着,只有軟件、硬件同時過關,具備相當資質的醫院才能引進達芬奇。

所以在很長一段時期裏,除了和睦家這種資金和人才齊備的高端民營醫院,達芬奇要進入資源更集中、利潤更豐厚的公立醫院,必須拿到衛計委配額,配額背後的邏輯是醫療團隊、人員配置達到一定水平。銷售難度可想而知。

變量發生在2018年4月,達芬奇機器人從甲類調整爲乙類,手術機器人的註冊、審批與監管週期自此大大縮短。

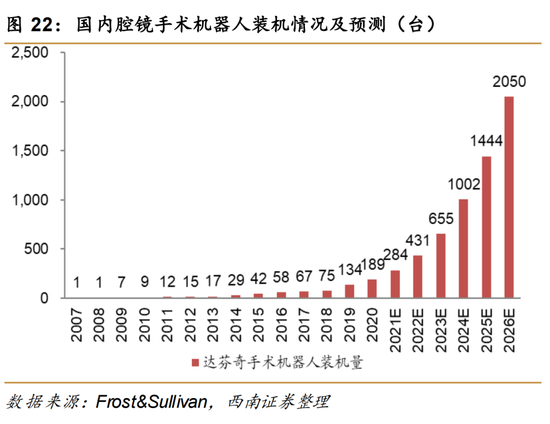

細觀達芬奇裝機量的變化曲線可以發現,明顯上升就是在2018年之後,2019年、2020年和2021年連續三年的裝機量,都同比增長超過40餘臺,2021年一年的淨增長更是超過了90臺。

截至去年年底,達芬奇手術機器人在中國的總裝機量超過270臺,過去三年的設備銷售額就可達75億元,毛利超過60%。

(達芬奇手術機器人裝機情況及預測)

由此可見,雖然在2020年之後,達芬奇的專利陸續到期,但由於外科醫生的使用習慣和多年的技術沉澱,達芬奇的統治級地位仍然難以撼動。

緊追的國內玩家

利潤豐厚卻被外資巨頭“卡脖子”,這一場面已經在很多領域中上演,能否實現國產替代是市場普遍關心的問題。

和芯片、工業軟件、新能源等一衆高端技術一樣,手術機器人要想突破國產替代,同樣離不開產業的發展規律。

一直以來,直覺外科公司解決的難題只有一個——外科手術的微創化,並用一款明星產品加以解決,而微創也是外科手術過去數十年發展的一條主線。

外科手術絕大多數都是用工具切割和縫補,在微創手術出現之前,外科手術基本和血腥、死亡牢牢綁定。上世紀六十年代,大開腹手術是解決腹部疾病的唯一方法,即便發現病人體內只有黃豆大小的囊腫,也必須打開腹部,才能將其切除。

直到1980年,德國人席姆發明了腹腔鏡手術。他從工作常用的內窺鏡中獲得啓發,改造內窺鏡讓其承擔剪切、抓取和灼燒的功能,只要在病人身體上開一個小孔,就能用內窺鏡探入體內切除病竈。更小的創口大大減少病人的痛苦和癒合時間。

(傳統腹腔鏡手術 來源:IC photo)

席姆也因這套革命性的做法被稱爲腹腔鏡手術之父。回到達芬奇手術機器人上,其本質並不是機器人而是機械臂,更確切地說,是更爲精準的腹腔鏡手術工具。

在國家衛健委發佈的大型醫用設備配置規劃名單上就能看到,達芬奇手術機器人的學名是內窺鏡手術器械控制系統。顧名思義,達芬奇的作用是延伸外科醫生的手、眼和大腦,幫助其更好地完成腔鏡手術,而不是完全替代。機器最直觀的優勢可分爲三點。

一是擴展醫生的觀察視野。傳統內窺鏡探入病人體內形成的是二維圖像,而達芬奇可以形成3D立體圖像。

二是機械臂更加靈活,可以減輕醫生手部震顫。病人體內空間相當狹小,因此就要求外科醫生操作更加精準。達芬奇機器人則通過算法有效濾除了人手的抖動。

三是可以坐着進行手術,大幅減少了醫生在因長時間站立而導致的疲勞。

(達芬奇手術機器人的手術場景)

因此,沿着腹腔鏡手術的發展出發,國內的手術機器人也從各自優勢,緊隨達芬奇其後。

從2021年10月開始,就陸續有山東威高-妙手S、微創手術機器人-圖邁、蘇州康多機器人三款腔鏡機器人獲NMPA批准。這些公司的戰略打法是中國企業常用的“性價比”路線,自研並設計產品結構,實現近似性能的同時大幅降低成本。例如妙手S的價格就僅爲達芬奇的一半。

走設計差異化路線的有北京術銳公司,區別達芬奇的多孔機器人,術銳成功研發了單孔手術機器人,完成臨牀試驗。術銳把內窺鏡、手術工具集成到一個機械臂上,只需在病人身上開一個孔就能完成手術。

此外,目前投入臨牀使用的手術機器人都沒有力反饋功能。如果有力反饋,醫生可以感知力和運動信息,區分健康組織和病變組織,還能避免因用力過大造成縫合處的二次損傷。因此,解決力反饋缺失被達芬奇“追隨者”們視爲接下來技術趕超的關鍵點。

國產機器人獲得批准僅僅是一個開始。達芬奇從實驗室到做成產品、進行產業化,用去了14年。跑通“剃鬚刀”的商業模式,也是在產品大規模鋪開後才得以實現,而國內公司所對標的達芬奇Xi也不過是對方八年前的產品。

國產手術機器人的突破,仍然需要不短的時間。