昊海生科“掉隊”:擴張勉強維持營收增長、利潤降7成 商譽雷或將逐漸引爆

出品:新浪財經上市公司研究院

作者:新消費主張/cici

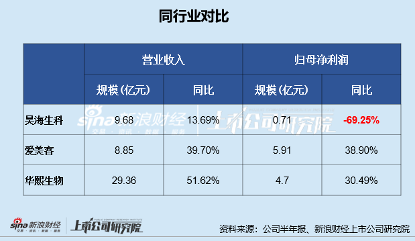

8月26日收盤後,上海昊海生物科技股份有限公司(以下簡稱“昊海生科”)發佈2022年半年度報告,公司共實現營業收入9.68億元,同比增長13.69%;共實現歸屬於上市公司股東的淨利潤0.71億元,同比下降69.25%。

此次半年報,昊海生科依舊處於醫美三劍客業績墊底地位。相比愛美客、華熙生物,昊海生科業績增速已明顯被甩出醫美第一梯隊。對於歸母淨利潤大幅下滑,公司認爲主要原因在於受疫情、計提資產減值、實施股權激勵等因素影響。

這幾方面原因中,較值得關注的是公司對於Aaren資產組計提商譽減值準備。據公司形成商譽相關投資公司(如深圳新產業集團、Contamac集團)近幾年業績表現來看,不排除昊海生科進一步計提商譽減值準備的可能。

業績“掉隊”:靠併購勉強支撐營收增長 利潤大縮水降超60%

昊海生科是一家從事醫療器械和藥品研發、生產和銷售業務的科技創新型企業,公司主要產品包括眼科產品、醫療美容與創面護理產品、骨科關節腔粘彈補充劑產品及防粘連及止血產品。

值得關注的是,此次半年報昊海生科依舊處於醫美三劍客(分別爲愛美客、華熙生物、昊海生科)業績墊底地位。公司2022年上半年共實現營業收入9.68億元,同比增長13.69%;共實現歸屬於上市公司股東的淨利潤0.71億元,同比下降69.25%,業績增收不增利現象明顯。同時,昊海生科亦是醫美三劍客中唯一一個利潤大幅下挫的企業。

從公司業務構成角度看,公司四大業務在報告期內,除醫療美容與創面護理產品營收規模增加82.76%外,其他三大業務均不同程度下滑,其中眼科產品銷售共實現營業收入3.56億元,佔比37.04%,較去年同期微降;骨科產品共實現營收1.79億元,佔比18.59%,較去年同期下降13.10%;防粘連及止血產品共實現營收0.84億元,佔比8.75%,較去年同期下降11.50%。

然而,昊海生科這一份增收不增利的成績單,唯一實現營收增長的醫療美容與創面護理業務,或也是收併購企業納入並表範圍帶來的增長。

通過公司醫療美容與創面護理產品營業收入明細也可看出這一點,2022年上半年,昊海生科玻尿酸業務營收同比下降0.2%,重組人表皮生長因子業務營收同比增長8.75%,射頻及激光設備業務共實現營收1.44億元,這部分營收正是因爲昊海生科對於Bioxis、歐美華科收購後新納入並表範圍實現的。

通過公司2021年財報可以看出,歐美華科及BIOXIS是2021年9月17日納入並表範圍的,因此2021年上半年並沒有射頻及激光設備相關業務營收。

若剔除收併購企業納入並表範圍帶來營收增長的影響,昊海生科2022年上半年實現的營收也較去年同期下降。

除此之外,從盈利指標來看,公司業績亦不容樂觀。報告期內,公司銷售毛利率爲69.84%,較去年同期下降4.69個百分點,達公司上市以來最低水平;銷售淨利率爲7.66%,較去年同期下降20.17個百分點。

對於業績下降 ,昊海生科認爲主要原因在於受疫情、計提資產減值、實施股權激勵等因素影響。除了以上因素的影響,昊海生科自身業務內生增長動力不足是否也是公司業績走頹、逐步被甩出醫美第一梯隊的原因呢?

頻繁收併購 到底給昊海生科帶來了什麼?

長期以來,知識產權、專利及技術壁壘成爲生物製藥、醫美產業鏈上游及角膜塑形鏡生產製造企業發展最大的掣肘。擁有相關領域核心技術有兩條路:一是靠自身技術研發,但是這條路較爲漫長且充滿了未知;再就是收購有核心技術的企業或合作。昊海生科選擇的更多爲後者——一條依靠收併購,迅速切入相關行業、掌握核心技術的路。

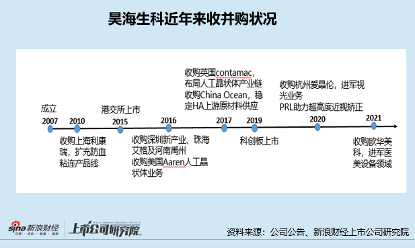

2007年成立後,昊海生科便開啓了一條激進收併購之路,先後收購松江生物製藥廠、上海其勝生物及上海利康瑞生物工程有限公司。依靠收購上海本地國資控股的生物材料及製藥企業,昊海生科成功切入玻尿酸、醫用幾丁糖及透明質酸鈉凝膠等領域。

2016 年以來公司通過多起併購邁入人工晶體生產領域,其中,公司通過併購Contamac及 Aaren獲得了上游視光材料及人工晶體的先進研發及生產團隊,使公司在短期內獲得了比肩一線國際巨頭的技術實力。

通過不斷地併購,昊海生科迅速形成四大板塊業務,分別爲眼科、骨科、整形美容與創面護理及防粘連止血。

正如一枚硬幣擁有正反面,公司圍繞主營業務進行了多次上下游產業併購和對外投資除了給昊海生科帶來了技術的迅速積累、營收規模的增長外,也同時給昊海生科帶來了一定規模的商譽。

截至2022年6月30日,昊海生科的商譽規模爲4.21億元,佔全部資產的5.87%,雖說這個商譽規模並不算高,但對於昊海生科而言卻成了一顆顆不定時炸彈,若收購的企業或業務的整合效果是否達到預期、運營狀況是否發生不利變化等,或將導致公司就併購產生的商譽計提減值準備,都將對昊海生科業績產生不利影響。

多商譽相關資產組業績常年不及預期 商譽雷或將逐漸引爆

據公司半年報數據顯示,與公司商譽相關的被投資單位分別有深圳新產業集團、杭州愛晶倫、海洋集團、Contamac集團、廈門南鵬、Bioxis、歐美華科、Aaren業務,期末商譽餘額合計4.21億元。

從公司商譽賬面價值構成中,我們發現投資深圳新產業集團形成相關商譽規模最大,商譽期末餘額爲2.66億元,佔比63.23%,其次分別爲杭州愛晶倫、海洋集團、Contamac集團,商譽佔比均在5%以上。

以上相關企業的經營狀況,關係到昊海生科的業績狀況。然而,從形成商譽相關企業的經營狀況來看,多數商譽佔比較高的相關企業的業績常年不及預期,後續不排除公司商譽進一步計提減值準備的可能。

首先,我們從公司商譽佔比最高的深圳新產業集團看起。深圳新產業集團主要從事眼科產品銷售業務,2020年集團業務整合,深圳新產業吸收合併珠海艾格。因此,深圳新產業和珠海艾格的業績表現,對於深圳新產業集團商譽是否進一步減值具有重要影響。

2019年業績,珠海艾格資產組全年實際營業收入爲1376.68萬元,同期年度預測爲3721.95萬元,完成的收入爲全年預測的 37%。

2020年,在深圳新產業吸收合併珠海艾格後,深圳新產業集團整體實際營業收入爲2.21億元,遠不及預測值3.40億元。

2022年上半年,深圳新產業集團延續業績頹勢,公司雖未具體披露其業績,但明確表明其營業收入受帶量採購價格調整、市場供貨下降兩方面影響營業收入較去年同期下降較多。多年業績不及預期,佔比超60%的深圳新產業集團相關商譽是否存在計提減值準備的風險?

(資料來源:公司2022半年報)

除了深圳新產業集團外,2020年公司Aaren資產組、Contamac集團、China Oceanj集團、杭州愛晶倫實際業績均未實現業績預測,2022年上半年,Aaren資產組已計提商譽減值準備。後續,若相關企業業績未見改善,不排除昊海生科進一步計提商譽減值準備的可能。