快手掙不了快錢

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳平安

來源:伯虎財經(ID:bohuFN)

2021年快手上市的那天,有六位平臺上的創作者被請到了現場一起敲鐘,他們身份不同職業不同,唯一的相同點是他們都作爲普通人在快手錶達,並被看見。

(圖源:網絡)

“讓每個人都被看見”,這被許多媒體視爲快手的第一個意象。作爲一個真正意義上下沉到五環外的短視頻APP,市場對快手給予了無限的期望。在短視頻降低表達門檻,讓更多的人能夠參與到社交的表象之下,人們期望這個新的生態裏能夠不斷湧現出新的商業模式,重構商業系統和行業結構。

但還沒等到重構,快手就面臨如何掙錢的問題。

在今年七月《財富》公佈的中國500強企業裏,快手以780億元的虧損當選上了2021年度的虧損之王。儘管這個數字包括期權獎勵等“可轉換可贖回優先股公允價值變動”,但即便經過調整,快手的虧損仍然達到了188.52億元。

上市之後,快手陷入了矇頭狂跌的節奏,在低位被反覆摩擦,市值從高點的1.7萬億墜落到了如今的2838.36億元。

作爲國內唯二的短視頻巨頭,在抖音喫的盆滿鉢滿的情況下,快手卻始終難逃盈利泥潭,問題到底出在哪?

技術理想主義

看見還是被看見?這個問題在不同算法的作用下被指引到不同的回答。

快手的算法特點的是“去中心,去家族化”,注重扶持長尾的草根KOL,降低不同視頻之間關注度的“基尼係數”,關注點在於“讓每個人都被看見”。

而抖音的算法則更關注通過賽馬機制挖掘好內容,從讓用戶看見自己想看見的,沉迷於瀏覽體驗。

這種價值尺度上的分化影響很深。某種程度上甚至引領了兩家公司在產品邏輯和商業模式上的分野。

具體表現爲,由於快手的普惠性原則,使得其影響力能夠深入到整個國家的神經末梢,下沉用戶羣體佔比超60%;同時快手用戶對於內容有更多的話語權,用戶交互更高頻,平臺更多的朝着社區在發展。

而抖音在推送內容時,粉絲只佔10%,更傾向於將視頻推薦至公域流量池,匹配內容本身的受衆。這種機制本身爲創作設定了一定的門檻,提高了創作內容的集中度,目標推薦匹配度更高。同時相比於快手,抖音一二線城市用戶比重更高。

這兩種不同的平臺特點使得在廣告投放上,抖音更受大品牌青睞,而快手多爲效果廣告。

此外很重要的一點是,高舉低打從來都比低舉高打容易。根據相關數據,抖音日活已經超過7億,快手國內日活爲3.47億。根據深燃報道,一位接近快手的分析師表示,快手要實現反超抖音幾乎不可能。

這使得如果從聚焦流量規模和流量變現的角度來看,快手和抖音相比存在相當大的差距。

根據騰訊《深網》報道,知情人透露,2021年,其中抖音廣告收入約1500億元。而根據快手2021年報,其線上營銷服務(廣告業務)全年收入426.65億元。

同樣的邏輯在電商領域同樣適用。社區化和下沉特點一方面直播相關政策出臺以後,快手難尋類似辛巴的頭部主播;另一方面平臺特性使得大品牌大多流向抖音,快手多爲沒什麼知名度的白牌商品,貨幣轉化率較低。

在電商領域,快手全年電商交易總額(GMV)達6800億元。抖音沒有公佈官方數據,根據廣發證券等預計,數字爲7000-8800億元之間。

這也是爲什麼,明明今年二季度,快手在整體經濟下行的大環境下,不僅營收保持增長,還提前兩個季度完成轉正目標,但市場反應卻反應平平,股價甚至略有下跌。

究其原因在於,透過財報,並未看到快手在盈利上的突破點。

從業務來看,直播打賞收入和線上營銷服務佔到整體收入的九成,其中本季度直播收入由2021年同期的72億元增加19.1%至2022年第二季度的86億元,快手線上營銷收入110億元,同比增長10.5%。

刨去未來十分不可期的直播業務外,業界認爲本季度快手廣告收入增長更多的是因爲在互聯網廣告整體規模同比減少7.6%的大環境下,快手以效果廣告爲主的廣告模式切中了當下廣告主囊中羞澀的痛點,而非在業務層面有什麼改變。

而被寄予厚望的電商業務本季度GMV同比增長31.5%至1912億元,收入增長7.1%,僅佔總營收9.7%,貨幣轉化率大概爲1.11%。同爲下沉電商的拼多多2020年貨幣化率爲3.3%。

在如何盈利這件事上,快手需要走自己的路。

開展新業務

可以看到的是,快手正在不斷的尋找新的增長點,一方面圍繞自家社區生態提出了信任電商,另一方面加速探索to b視頻雲。

在今年五月的“引力大會”上,快手將快手電商升級爲“大搞信任電商,大搞快品牌,大搞品牌,大搞服務商”,並提出將在2022年用超過230億的流量扶持500個以上的快品牌標杆。

信任電商的底層邏輯是熟人經濟。程一笑在本季度業績電話會上披露,快手平臺互關用戶對數累計已超過200億對,同比增長66%,月活用戶人均關注人數也繼續提升至300人以上。

通過濃厚的社區氛圍建立“熟人”場景,從而完成傳統電商“人找貨”到信任電商“人找人”的轉變。而通過扶持快品牌,則可以在一定程度上解決白牌單價低的問題,從而提升電商業務的貨幣轉化率。

但問題在於信任關係的更依賴於交易體驗。儘管今年3月4日,快手發佈《2021快手電商信用建設年度報告》, 信任指數被納入商家推薦系統,但考慮到過去快手直播帶貨屢次傳出質量問題,因此能否成功建立這種新熟人關係還是依賴於平臺的治理能力。

另一方面,白牌到快品牌的升級同樣需要時間考驗,不難推測這將是個較爲長期的過程。從二季度的數據來看,本季度快手電商GMV增長458億,只爲快手帶來了1.4億元營收增量。

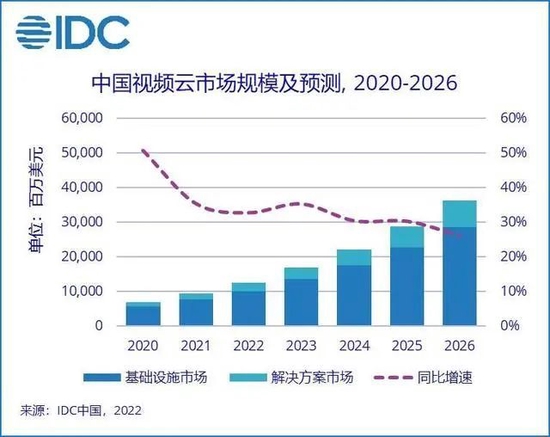

今年8月快手舉辦了 B 端新產品 StreamLake 的品牌發佈會,進軍視頻雲市場。

根據IDC發佈的《中國視頻雲市場跟蹤(2021下半年)》報告顯示,2021下半年中國視頻雲市場規模達到50.4億美元,同比增長32.7%,下半年同比增長分別達到32.1%和35.4%。預計2026年市場規模達到364億美元。

(圖源:網絡)

快手的優勢在於StreamLake 的負責人於冰,是業內知名的音視頻先行者。他帶領的StreamLake 團隊研製的面向視頻直播點播應用的雲端智能視頻處理 SoC 芯片 SL200 已經流片成功並在進行線上內測。

其次快手並沒有選擇以帶寬作爲主要的盈利目標,而是選擇通過壓縮算法帶來收益。

但儘管如此,考慮到To B業務需要持續不斷的研發資金投入作爲基礎,普遍存在週期較長的問題,而快手目前盈利狀況並不樂觀,因此快手能否在視頻雲市場站穩腳跟還未可知。

也就是說,且不論新業務的成功與否,階段性成果都需要一定的時間才能驗證。

不得不長期主義

2021年上市前夕,面對媒體“提問未來存量競爭,快手需要做好什麼”的時候,快手首輪投資人、五源資本合夥人張斐的回答是:“社區與生態”。

今年二季度快手 MAU(平均月活躍用戶)達 5.86 億,同比增長 15.9%;DAU(平均日活躍用戶)達 3.47 億,同比增長 18.5%,創歷史新高;用戶總流量同比增長 38.7%,也創下歷史新高。

(圖源:網絡)

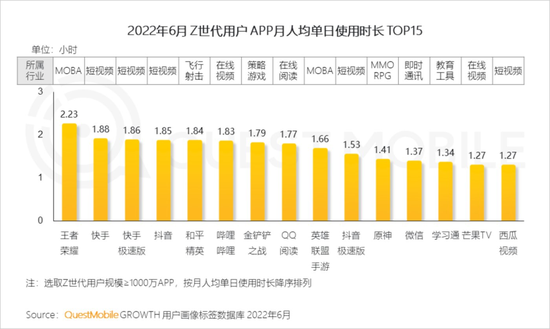

根據QuestMobile發佈的《2022 Z世代洞察報告》顯示,Z世代用戶APP月均單日使用時長的前15名中,快手、快手極速版僅次於《王者榮耀》,位列第二、第三,領先於微信、抖音、B站等一系列社交和內容產品。

快手關於社區和生態的故事已經有足夠規模。

但在直播業務江河日下,在線廣告持續承壓,電商業務尚且無法挑起大梁,出海持續虧損的情況下,一方面快手尚且無法快速拿出強有力底牌去構建新的護城河,另一方面,新業務的成長也需要時間。

未來更長時間段,在整體經濟下行的背景下,快手要面對的寒氣會更重。

參考來源:

1、To B行業頭條:快手能做好 To B 嗎 ?

2、首席人物觀:宿華還是不夠狠

3、表外表裏:抖音快手,走向兩極

4、有數DataVision :快手的彎道難超車

5、文摘報:抖音和快手的算法差異

6、光子星球:快手遇到鐵公雞

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認爲其作品不宜供大家瀏覽或不應無償使用,請及時聯繫我們,本平臺將立即更正。