騰訊紅杉加持,途虎養車累計虧損超過140億,加盟模式能走多遠?

文|翠鳥資本

今年以來,港股市場十分低迷,近期有兩家車企即將在香港進行首次公開募股。

途虎養車就是其中之一,這場IPO受到投資者關注。

途虎養車登陸港股不僅考驗離岸投資者的興趣,也考驗着這家公司基本面是否能向股東兌現。

“汽車養護電商平臺”途虎養車,2011年創立於上海,主營輪胎、機油、汽車保養、汽車美容、車品等,爲客戶提供線上預約+線下安裝的養車方式。

通讀這家公司的招股書,我們發現多個特徵:資本加註、燒錢,收入模式待考驗。

投資人陣容強大

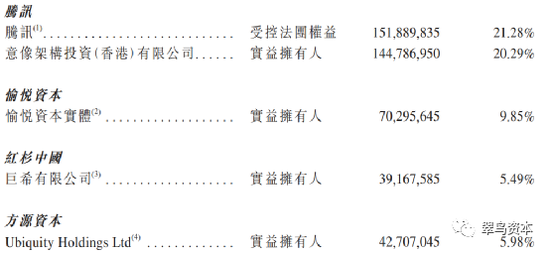

招股書顯示,途虎養車背後的大股東實力雄厚。其中,持股最大的是騰訊,通過意像架構投資(香港)有限公司持有,成爲外部持有人最大的股東。

此外,一家名爲“巨希有限公司”的機構持有5.49%的股權,這家機構於開曼羣島註冊成立,由北京紅杉璟途管理諮詢中心(有限合夥)(或璟途)全資擁有,並由璟途的普通合夥人寧波梅山保稅港區紅杉桓嘉投資管理有限公司最終控制。

換言之,途虎養車吸引到騰訊、紅杉等兩大擅長選擇Pre-IPO標的的大型資方。

值得一提的是,方源資本也位列其中,持有5.98%的股權。

方源資本成立於2007年,核心人物曾擔任淡馬錫及高盛集團高管,海外知名主權基金、養老金、險資都是其客戶。

燒錢機器

這麼多大型資方機構加持,途虎養車的成長性又如何呢?

公司招股書披露了以下數字:

招股書顯示,2019-2021年及2022年上半年,途虎養車的營業收入爲70.40億、87.53億、117.24億、54.68億;淨虧損分別爲34.28億、39.28億、58.45億、9.52億,近三年半累計虧損超過140億元。

截至2019年、2020年、2021年12月31日及2022年6月30日,途虎養車分別錄得負債淨額人民幣65億元、人民幣99億元、人民幣154億元及人民幣171億元,主要是由於入賬爲負債的可轉換可贖回優先股的重大金額。

2019年、2021年,途虎養車經營活動所用現金流量淨額分別爲人民幣2.52億元及人民幣9880萬元。

截至2019年、2020年、2021年12月31日及2022年6月30日,途虎養車合約負債(合約負債主要指客戶就汽車產品及服務銷售支付的預付款,及加盟商支付的遞延加盟費)分別爲人民幣2.87億元、人民幣4.92億元、人民幣6.74億元及人民幣6.33億元。

不難看出,途虎養車的經營狀況十分“糟糕”,企業的“生命線”——現金流“造血能力”也呈現下滑態勢,公司在招股書中也承認了這個致命問題。

加盟模式能持續多久?

此外,途虎養車的加盟店模式值得細緻觀察。

看清這塊業務,要從途虎養車的歷史說起:公司成立於2011年,彼時憑藉輪胎銷售與安裝業務,快速切入汽車後市場,資本加持後,該公司打造出一個包括車主、供貨商、服務門店和其他參與者在內的汽車服務生態系統。

其中,途虎工場店的運作細節不容忽視。

2022年上半年,加盟、自營、合作和直銷爲途虎養車帶來的收入分別爲40.55億、2.55億、3.76億和3.58億,加盟收入是公司的主要收入來源。

數據顯示,截至2022年6月30日,途虎工場店網絡包括4114家加盟途虎工場店(由2104名加盟商管理)和179家自營門店。

公司在招股書指出,加盟途虎工場店是公司戰略重點,能夠通過輕資產模式高效地擴張,公司大部分綜合產品及服務收入均通過途虎工場店產生。

數據顯示,2021年和2022年上半年加盟途虎工場店分別關閉了34家和33家,而前者全年新開設了1367家。

對比發現,2019年和2020年分別新開設587家和1030家。

再來看一組數據:2021年自營途虎工場店新開設數量爲46家,而2022年上半年新開設的數量僅有1家。

既然重點轉至加盟業務,這塊的風險究竟多大?

通常來講,門店網絡擴張存在如下風險:正確選址、是否有合適地點及爲獲得合適開發地點的競爭、挑選合適的加盟商人選、加盟商履行其於建新地點的承諾及其開發協議所訂明的時間框架的能力、就新地點磋商可接受 的租賃條款、建築成本等。

我們來看利潤的分成情況:

加盟途虎工場店已分別於2019年、2020年、2021年12月及2022年6月當月向公司支付基於利潤的分成費比例依次爲:90.4%、88.7%、87.1%、82.8%。

隨着比例的逐年下降,途虎養車如何保證這種模式的持續呢?這直接影響着途虎養車的成長性。

因此,這裏有個核心問題需要思考,加盟途虎工場店數量上看着是越來越多,逐年上升,甚至增幅也不小,但是,途虎養車的鉅額虧損卻是擺在眼前的現實問題,因此,以加盟店收入爲核心的盈利模式真的是好的嗎?這需要途虎養車創始人陳敏和胡曉東去思考了。

責任編輯:張俊 ST044