叮噹健康招股書裏滿是“生鮮電商”的影子

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 林曉晨

來源:錦緞

隨着叮噹健康(HK:09886)鳴鑼上市,其成爲繼阿里健康、平安好醫生、京東健康後,第四家上市的互聯網醫療公司。

雖同屬互聯網醫療領域,但叮噹健康卻與之前上市的三家公司有明顯的差異:

無論是阿里健康、平安好醫生,還是京東健康,它們身後都站着強大的母公司,能夠源源不斷的輸送流量。對比之下,叮噹健康缺少流量扶持,更多隻能依靠自建線下藥店和第三方流量平臺的“店中店”模式,底層流量的差異導致叮噹健康無法與三家頭部公司相提並論。

透視叮噹健康招股書,我們看到更多的是“生鮮電商”的影子,同樣主打即時配送,同樣長期陷於虧損,同樣在跟市場講述一個新的生態故事。

每日優鮮漸進絕境,叮咚買菜玩命扭虧,似乎“前置倉”的故事已成過去,那麼“智慧藥房”的故事還能講的通嗎?

01

醫藥版“生鮮電商”

底層流量層面的“先天匱乏”,註定了叮噹健康的互聯網醫療之路滿是荊棘。由於無法與三大主流互聯網醫療平臺正面硬剛,因此叮噹健康只能將發展機遇聚焦在“效率”上。

爲了打造差異化的經營策略,叮噹健康承諾覆蓋城市實現7天24小時,28分鐘送藥到家服務,這與生鮮電商即時送到的思路如出一轍,其本質就是希望通過“效率”來彌補流量上的不足。

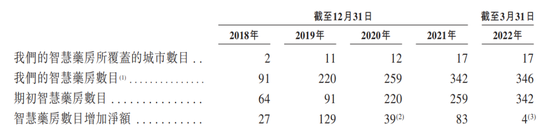

保證“效率”的前提是建立在網絡佈局上,生鮮電商採用的是大量建造“前置倉”,而叮噹健康選擇的是大量建設“智慧藥房”。過去四年,叮噹健康“智慧藥房”的數量由2個城市64家,增至17個城市346家,業務版圖增長迅速。

圖:叮噹健康“智慧藥房”數量,來源:招股書

“智慧藥房”不僅承擔了“前置倉”的任務,同時也是叮咚健康的線下門店,承擔銷售任務,未來叮咚健康還計劃增加血脂、血糖等體檢項目,逐漸完善患者慢病管理。可以說,在叮噹健康的“O2O醫藥”生態中,“智慧藥房”是最爲關鍵的一環。

然而,叮噹健康做到了傳統醫院難以完成的即時送藥,但卻並不意味着它就能完全俘獲患者的心。

對於絕大多數患者而言,藥品都是一個極爲專業的行當,很難有患者能夠分辨一款藥物的好壞,因此醫院的公信力永遠是醫藥產品的第一性。即使醫藥開藥更貴一些,但患者依然更傾向於看病時直接拿藥,因此“效率”反而並沒有顯得那麼重要。

儘管叮噹健康自身也擁有互聯網醫院,在它的平臺上也有20名全職醫生、72名兼職醫生以及800餘名外部醫生,但患者看病仍更傾向於知名醫生,再加上平臺本身底層流量根基不足,導致叮噹健康很難成爲患者看病的優先選擇。

其實生鮮電商也存在同樣“第一性”的問題。在與傳統菜市場和電商平臺的競爭中,“效率”遠沒有蔬菜品質和價格重要,由於即時派送需要大量的包裝費用和履約費用,這就導致生鮮電商本就在成本端高於競爭對手,很難形成價格優勢,更不要談大額盈利了。

當然,“邊緣革命”的成功案例不少,我們並不能因爲叮噹健康主打的並非藥品的第一性,就看衰這種模式。但從財務層面看,大量鋪設“智慧藥房”雖然推動營收不斷增加,但同時年內虧損比例也逐漸增多。

伴隨業務規模的擴張,公司利潤沒有得到明顯的改善,這意味着管理層所期待的規模效應並未開始體現。投資者早已經歷過“生鮮電商”的前車之鑑,如果叮噹健康無法改善業績,那麼股價或將步入“生鮮電商”們的後塵。

02

核心痛點:用戶如何留存?

叮噹健康向市場繪製了一副想象空間很大的藍圖,而實現它的關鍵就在於如何提升用戶黏度。

所謂用戶黏度指的是用戶對於品牌或產品的忠誠、信任與良性體驗等結合起來形成的依賴程度和再消費期望程度。叮噹健康缺乏自然流量,現階段主要通過第三方平臺和線下“智慧藥房”引流。第三方平臺流量來的容易,但卻缺少護城河,很容易被競爭對手取代;而線下“智慧藥房”覆蓋面有限,又面臨傳統藥房的競爭。

基於此,叮噹健康想要真正的成爲大衆生活中的重要一環,就必須想方設法提高用戶黏性,培養私域流量。只有擁有了足夠高黏性的用戶,叮噹健康才能逐漸走出對第三方平臺的依賴,建立屬於自身的護城河。

提到用戶黏性,很多投資者都開始犯難,認爲這是一個很虛的名詞,因爲外界很難對其進行量化。目前,市場中主要將用戶黏性量化爲活躍用戶、付費用戶、每用戶平均收入(ARPU)等指標。

但實際上,用戶黏性並不能一概而論,因爲不同階段的客戶其實有着不同的粘性需求。根據用戶階段的不同,我們認爲用戶黏性大致可以分爲三類:初級粘性、持續粘性、高度粘性。

初次獲取用戶僅具備初級粘性,這個階段用戶對於平臺的認同不高,選擇平臺更多被價格或營銷手段多吸引;初級粘性用戶很容易流失,因此平臺必須通過運營手段爭取留存,培養持續黏性;在用戶黏性得到了顯著提升後,最終轉化爲活躍度很強的高度粘性用戶。

圖:用戶黏性三階段

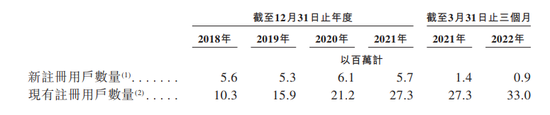

在叮噹健康招股書中,初級黏性用戶體現爲新註冊用戶數量。疫情催化之下,叮噹健康新註冊用戶數被激活,2020年和2021年新增用戶數分別爲610萬和570萬,明顯超過疫情前的560萬和530萬。

不過,在招股書公佈的今年一季度數據中,叮噹健康的新註冊用戶數已經較去年同期有了明顯下降,這意味着疫情給叮噹健康帶來的階段紅利即將消退。

圖:叮噹健康新註冊用戶數,來源:招股書

疫情期間,消毒相關產品和個人防護產品需求大幅增加,叮噹健康因此受益獲得大量的新增用戶。然而在用戶留存過程中,叮噹健康做的並不好,儘管自營平臺的總用戶量由2018年的1590萬增長至3390萬,但月活用戶數卻幾乎停滯不前。

尤其是今年一季度,叮噹健康自營線上平臺的月活用戶數僅爲170萬人,較去年同期降低了20萬,月活用戶在總註冊用戶的佔比更是由6.62%下降至5.01%。這些數據表明,叮噹健康並沒有完成疫情期間帶來的初級黏性用戶的留存,除了留下一個註冊數據,那些用戶並未給叮噹健康的運營帶來本質的變化。

圖:叮噹健康活躍用戶數據,來源:招股書

實際上,叮噹健康本身也注意到了這個問題。從2021年開始,叮噹健康明顯增加了對於旗下“智慧藥房”的補貼力度,但最終呈現的數據中,月活用戶的數據依然沒有顯著改善。

圖:叮噹健康智慧藥房補貼比率,來源:招股書

對於叮噹健康來說,目前需要解決的問題就是如何留存用戶,如果用戶無法留存,那麼就更談不少用戶高度黏性的培養,也就無法建立起一條穩固的護城河。

03

一個未必能轉起來的飛輪

叮噹健康跟投資者講的還是一個生態的故事。生態的故事是典型的飛輪效應,如果飛輪能夠成功轉動,那麼一切都能循序漸進的向好發展。

但事實是殘酷的,絕大多數的飛輪都是難以啓動的,因爲飛輪轉動本身就需要大量的資本投入以及成熟的運轉體系。最典型的就是當年樂視的“生態化反”,儘管前期投入巨大的資金,但最終依然沒能將這個飛輪推動。

聚焦叮噹健康當下的處境,其距離成功依然很遠。

流量層面,過於依賴第三方平臺,沒有自身的流量護城河;業績層面,營收規模持續增加但依然難以看到盈利的節點;運營層面,公司始終無法將疫情期間帶來的用戶順利留存。基於以上三點,叮噹健康想要推動“即時醫藥”這個飛輪轉起來依然難度極大。

在“即時醫藥”這個生態沒有跑通前,叮噹健康其實並不能算得上“真正”的互聯網醫療,現階段其更像是一家數字化做的很好的連鎖藥店。