荀玉根:A股已處於三四年一次的大底部,估值跌回4月底,年內還有一波機會

來源:投資作業本

核心觀點:

1、當前市場已經處在一個底部區域,距離4月下旬這個低點也是越來越近,底部較爲紮實。

對比歷史,市場調整的時間和空間已經很充分,滬深300指數在去年2021年12月18號達到高點,跌到今年4月27號這個低點,前後下跌的時間差不多有四五個月,跌的幅度有37%,而9月27日收盤價跟4月下旬低點也很接近,如果算到現在的話,時間又多了5個月了,所以調整的時間空間對比歷史來講應該算很顯著了。

此外,4月市場底部的估值和前面5輪牛熊週期的市場底部的估值水平很接近,最近的市場調整了一下,現在的估值跟4月底又比較接近了,當然比4月底還略高一點,就說明這個位置估值其實應該還是有效的。

而基本面角度,5類領先指標中已經有4個右側(回升),這些指標能夠支撐市場有效的底部。有效底部是什麼含義?我們戰略上樂觀一些,歷史上經濟週期走一圈下來需要花3~4年,3~4年纔出現一次大底,這個底出現應該珍惜,在這個位置上沒有太大的系統性風險,有可能自己起來,也有可能再磨一磨再起來,長期應該樂觀,未來的方向整體向上。

2、另外,2008年、2011年和2018年最慘的三年,也不是年初跌到年尾,年初漲一波,跌完之後年底也會有一波,而我們今年到目前爲止只出現了一波機會——4月27號到7月5號漲了一波,按理來講後面應該也會有一波,那後面的催化劑是什麼,可能是房地產保交樓的落地。

中國的韌性或者基本盤比美國和日本當年要好一些,只要能夠保交樓,實現開工,應該還是能夠良性循環起來。所以我說這個可能是未來的一個契機。

3、至於討論比較多風格問題,是價值還是成長?分子利潤決定風格,今年的風格更像2012年,2010年到2015年偏成長的過程中,並非直線演繹,2012年也是有反覆波折,反覆波折的原因是當年經濟不行,政府要拖一下經濟,所以價值股階段性的表現也是成長股前面漲多了,所以它也要調整一下。

今年至今也是價值股跑贏,但它並不代表風格大切換,它更多的是由於前面漲多了,這些穩增長傳統行業有一些受益,而且從2019年開始這輪技術革命的的成長週期還未走完,看三四個月估計成長最終的表現會相對強一點。

4、年內像新能源領域,畢竟像光伏、電動車的景氣度還是比較高的,而且它們經歷調整之後,它的估值其實也降了很多了,新能源車估值只有30多倍,也不貴(因爲年利潤增長肯定50%以上),因此年內相對更值得關注。

還可以關注一下數字經濟領域(尤其以計算機爲代表),至於消費,估值低了,機構的配置也低了,可以做一些研究和關注,但是年內不好漲得起來,明年可以關注消費、地產行業。5、長邏輯來講, A股確實跟美國80年代很像:基本面上,企業在慢慢的產業結構升級;資金面上,居民的資產配置在從以前的房產往權益轉移,也就是我們可能會迎來美股這樣過去幾十年的長流格局。9月28日,海通證券首席經濟學家荀玉根博士系統分析了年內的資本市場和可能存在的機會,並作出上述研判。

以下是投資作業本(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

三個基本判斷

最近的市場走得比較弱,這個時間點我彙報的題目叫“心懷希望”,想表達相對比較積極一點的態度。

我們判斷市場處在一個相對的低位,展望未來我們可以抱有一些希望,我想從三個方面來彙報一下我的看法。

第一個判斷是當前市場已經處在一個底部區域了,其實現在的市場離4月下旬這個低點也是越來越近了,我們認爲這個底部應該是一個比較紮實的底部區域。

第二個判斷是展望未來,市場的演變確實可能會比較複雜艱難一點,因爲基本面的改善有個過程,可以說目前屬於“熊市在過去、牛市還沒有來臨”的中間過渡階段。

第三個判斷就是具體的行業方向上,今年年內風格可能難以出現大的變化,更多的是聚焦高景氣的一些結構性行業,明年可能這個機會會變得更多一些。

這是我的三個基本判斷。

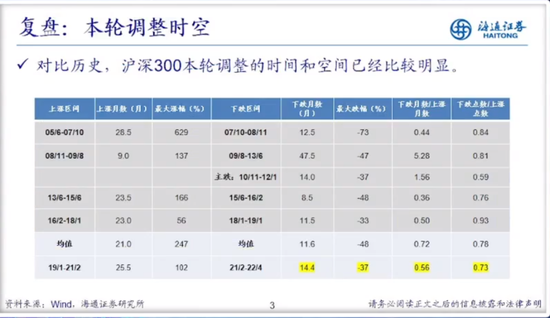

對比歷史,市場調整的時間和空間已經很充分

首先我們討論第一個問題:爲什麼說現在我們已經處在一個底部區域

?

這張列表是以滬深300指數代表的市場過去歷史上的上漲和下跌的狀況。左邊是2005年以來經歷了5輪的牛市上漲,右邊的是熊市的下跌。

倒數第二行是前面4輪牛熊週期上漲、下跌的時間、空間的平均值,最後一行是這一輪如果把這兩行做對比可以發現這一次市場的調整從時間和空間來講已經非常顯著了。

滬深300指數在去年2021年12月18號達到高點,跌到今年4月27號這個低點,前後下跌的時間差不多有四五個月,跌的幅度有37%。

9月27日收盤價跟4月下旬低點也很接近,如果算到現在的話,時間又多了5個月了,所以調整的時間空間對比歷史來講應該算很顯著了。

下跌主要是在今年前四個月發生的,因爲今年前四個月確實有很多外在的誘導因素,比如說美國突然加息節奏加快、俄烏衝突以及中國的疫情出現了反彈,但是這些因素都是誘導變量,市場的漲跌由它內在的核心因素決定。

A股和美國80年代很像,或迎來像美股過去幾十年的長流格局

在2021年12月展望2022年的時候就提出過2022年要做好虧錢的準備,因爲市場大概率是下跌的;在更早的2019年初,我們就提出來A股2019年可能類似於美股1982年,也就是說我們可能會迎來左邊這個圖過去幾十年的這種長流的格局。

這個背後有兩個大邏輯,第一個邏輯是中國的產業結構在升級,從以前的中低端製造業走向中高端製造業,企業的盈利能力ROE在上升。

第二個邏輯是中國的人口年齡結構變化:中國平均人口年齡現在到40歲了,已經過了買房高峯期,進入一個資產配置向權益轉換遷徙的過程。

這兩個判斷都屬於慢變量,美國在上世紀80年代之後,這種慢變量就在慢慢起作用,這是一個支撐美股長流的非常重要的邏輯和背景。中國現在出現這種變化是三年半前我們就判斷出的,現在來看應該說這個判斷大致是靠譜的,過去三年多已經在慢慢驗證了。

因此,長邏輯來講, A股確實跟美國80年代很像:基本面上企業在慢慢的產業結構升級,資金面是上居民的資產配置在從以前的房產往權益轉移。

今年4月低點時,估值已處於底部

一個完整的經濟週期可以分成4大區間,這4個階段大致來講就是復甦、過熱、滯脹、衰退。在經濟週期的不同階段裏,各類資產的表現不一樣。歷史上來看在滯脹到衰退前期股市是下跌的,我們這一輪下跌其實背後的核心原因就是經濟週期規律。

2021年下半年經濟增速在放緩,通脹在上升,這就是滯脹期,需求在回落了,但是成本還比較高,這個階段企業的基本面已經開始不太好了,到2022年前4個月進入衰退期:量價齊跌,所以從2021年下半年到2022年前幾個月,市場下跌的核心背景和邏輯還是在於週期性的現象。

這就好比每年到冬天,上海一定會降溫的,只不過有的時候降溫快一點,有的時候降溫慢一點,2022年前4個月降溫來的猛烈了一點,因爲有很多外在誘導變量(美國加息升溫、俄烏衝突和國內疫情反彈)。

但是降溫本身是一個規律,所以應該客觀的面對市場調整,既然是經濟週期規律,跌到2022年4月底的時候,把過去歷史上市場在底部的估值拿出來做一個對比,估值指標既有絕對的估值指標(PE、PB),也有相對的估值指標(股債收益比、風險溢價率)等。

倒數第二行是前面5次市場到底部的時候的估值水平,最後一行是這一次市場在底部的估值水平。

比較這兩行數據發現數據都很接近,說明什麼?

比如上海冬天最低氣溫零下5度到10度,如果說今年已經掉到零下七八度了,那大概就差不多了。所謂的估值就是做一個這樣的模糊參考。

另外看一下這個列表,左邊第一列是過去每一次市場在最低點的具體日期,我們可以看一下這個日期之間的間隔,正好3~4年出現一次,2005年6月6號,2008年10月28號,2012年的12月4號,這是因爲一個完整經濟週期走一圈下來需要花3年半到4年時間,從宏觀上來講就是叫庫存週期、基欽週期,這是經濟學當中一個簡單的規律,從統計角度來講,大概3年多到4年是一個週期的輪迴。

這一次可以2022年4月27日和上一次2019年1月4號正好過去3年零4個月,其實時間上來講也差不多。

現在的估值接近於4月底,三四年一次大底,不應悲觀

最近的市場調整了一下,現在的估值跟4月底又比較接近了,當然比4月底還略高一點,就說明這個位置估值其實應該還是有效的。

這是從市場大致的規律和估值角度來講,當然股市最終要反映基本面,股票市場真正的企穩回升是要有基本面支撐的。

那麼看基本面領先指標,梳理下來大概反映經濟領先指標的有五大類,第一類是貨幣政策。第二類是財政政策, 第三類經濟領先指標是企業家的信心指數PMI, 第四、五類經濟領先指標選取了兩個早週期行業:地產和汽車,

指數真正有效見底的條件是五類領先指標裏面要出現三類穩住,就代表指數穩住是有效穩住,但不可能每個指標都同時變好,而且每一次指標還有點不一樣,這是很正常的。

從這5個指標來講,4月份的時候有3個右側,現在已經4個右側了,而且第五個指標也已經平了,沒有再進一步惡化,從歷史的對比來講,這些指標能夠支撐市場有效的底部。

有效的底部的含義是什麼?我們戰略上樂觀一些,歷史上來講經濟週期走一圈下來需要花3~4年,3~4年纔出現一次大底,這個底出現應該珍惜,應該樂觀。

然而目前走勢大家很難樂觀起來,所以投資難就難在這個地方,要逆人性,但是其實能做到的人很少,不可能精準的每一次抄底或者說頭頂,但是我們要大致知道處在什麼階段,這個時候再大幅悲觀,我覺得沒有必要。

現在來判斷,我認爲應該大致差不多了,在這個位置上沒有太大的系統性風險,有可能自己起來也有可能再磨一磨再起來,不可能精準知道,但是你要知道它可能就處在一個相對的低位。

所以長期看戰略上應該樂觀一點,未來的方向整體向上。

到年底還有一波機會

第二點想討論的就是好轉確實有過程,我們還需要一定的耐心。如果第一點是市場要堅定信心,第二點就是叫保持耐心。

爲什麼要保持耐心?因爲確實現在還是有一些擾動, 但4月27號到7月5號漲了一波之後,7月5號到現在又調了兩個多月了,借鑑歷史規律,我們估計現在如果往年底去展望的話,應該還會有一波機會。

歷史上如果用一個自然年度來講,2008年、2011年和2018年這三年是最慘的三年,這三年指數跌了25%以上,2011年和2018年跌到27%左右,2008年指數跌的更多,這三年都是很慘的。但是這三年內部也有兩次機會,哪怕最慘的這三年,也不是說年初跌到年尾。年初漲一波,跌完之後年底也會有一波。

而我們今年到目前爲止只出現了一波機會——4月27號到7月5號漲了一波,邏輯上來講不至於這麼弱,況且從基本面來講今年應該比這三年還好一點,所以到今年年底最後跌幅不會這麼大,也就是按理來講後面應該也會有一波,因爲基本面已經穩住了,所以這個位置上還是可以看到一些積極的信號。

年底市場起來一波的催化劑是:地產保交樓落地

如果說現在到年底市場還能起來一波,那後面的催化劑可能是什麼?我認爲最值得關注的催化劑可能還是房地產保交樓相關政策。

因爲最終市場上漲得有一些基本面的邏輯,目前來看疫情這個因素其實沒辦法掌控,除非真的是有特效藥或者說疫苗很厲害,而這個東西也沒辦法預期的,

但是另外一個能夠讓基本面變好的因素是房地產。

中國的韌性或者說基本盤比美國和日本當年要好一些,只要能夠保交樓,實現開工,應該還是能夠良性循環起來。所以我說這個可能是未來的一個契機。

今年的風格更像2012年剩下三個月成長風格表現較強

第三個問題就是談一下後面的行業發展,今年以來大家討論比較多的是風格問題,到底是價值還是成長?

如果回顧A股這麼多年曆史,可以發現大概3~5年是一次大的風格週期的切換,那麼到底是什麼變量決定價值和成長這種風格。

我們研究發現應該是基本面決定的,利率水平對風格影響不穩定,從金融定價模型(DCF、DDM)無論是價值股還是成長股,它們的分母都是一樣的,都是利率。所以利率影響價值,影響成長,邏輯上來講不符合。

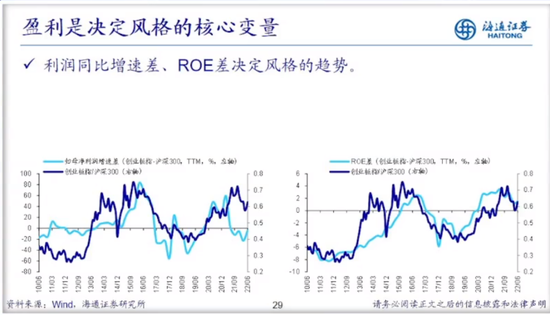

這裏兩張圖左邊是創業板指和滬深300指數的利潤增速差,右邊是ROE差,這兩個值都是基本面的差異。

可以發現過去十幾年,這二者分子端的利潤基本面的差異決定着兩個指數的相對強弱,也就是說不是分母決定風格,而是分子利潤決定風格。

今年的風格更像2012年,是什麼意思呢,從2010年到2015年前後5年的時間裏面,整體的風格是偏成長的,當時的背景是智能手機不斷的普及滲透拉動了移動互聯浪潮,手機從功能機轉向智能機,這不是一個簡單的硬件轉換,而是背後有很多的內容和軟件應用場景,比如說微信、滴滴、美團等各種如雨後春筍般的新東西出現,這叫移動互聯浪潮。

但它的前提是手機硬件設備要更新,然後纔有一個浪潮,所以當年的智能化過程,移動互聯浪潮延續了5年時間,但這5年並不是直線演繹的,曾經在2012年也是有反覆波折,反覆波折的原因是當年經濟不行,政府要拖一下經濟,所以價值股階段性的表現也是成長股前面漲多了,所以它也要調整一下。

今年其實也有這個特點,從年初到現在,價值股到目前爲止還是跑贏的,比如說上證50、滬深300、上證中指、創業板指這些指數放在一起來看,創業板指跌的是多的,它主要是前4個月跌的多,後面一段時間反彈的多一點,但它累積下來還是跌的多的。

各個行業指數也是,煤炭漲了很多,銀行、地產跌的少,但是像電子、新能源,從年初現在還是跌的多的,所以

今年全年下來肯定是價值多一點

,但它並不代表風格大切換,它更多的是由於前面漲多了,然後這些穩增長傳統行業有一些受益。

從週期來講,成長週期沒走完,因爲整體的這一輪技術革命的週期從2019年開始的,也就是2019年以電動車引領的新能源革命沒走完。

目前怎麼去衡量有沒有走完?就是電動車的滲透率。我們每個月賣的車子當中電動車現在佔比才25%左右,存量的當然更少了,這說明電動車對於汽油車的替代還沒走完,還有很長的路,所以成長性還比較高。

今年從年初跌到3月中,而從3月中開始,上證50代表的價值股就跌的少了,慢慢有所企穩了,但從3月中到4月底,創業板跌的還是很多。而這一次從7月5號開始,市場調到8月中旬,前面一個月是價值股調的多,包括銀行、地產和一些消費,但從8月中到現在的過去一個月裏面,成長股調的多。

歷史上來講每次調整都是這樣,前半段價值調的多,後半段價值慢慢有所企穩,或者是調的少了,成長股開始調的多。

從年內來講,最終風格還是取決於基本面怎麼變化,基本面的變化跟政策也有關。

目前我自己判斷政策會託底,但它沒有強刺激,所以說現在看年底還有三四個月,如果看三四個月估計還是成長最終的表現會相對強一點。

年內關注新能源,數字經濟,消費可能漲不起來

像新能源領域,畢竟像光伏、電動車的景氣度還是比較高的,而且它們經歷調整之後,它的估值其實也降了很多了,新能源車的行業估值只有30多倍,其實也不貴,因爲它今年利潤增長肯定50%以上。

所以這些行業因爲後面盈利還不錯,所以它應該年內還是相對更值得關注的。

光伏和新能源車是廣義的新能源,所以在廣義的新能源領域之外,還可以關注一下數字經濟領域(尤其以計算機爲代表),至於消費,估值是低了,機構的配置也低了,可以做一些研究和關注,但是火候可能不是太夠,因爲從估值角度來講,各類消費估值都已經降了一個比較低的水平了。機構(公募、外資)對於消費的配置比例也都降下來了。

消費估值又低又不擁擠,所以大家配置少,唯一的問題就是數據,但這個數據肯定是跟經濟、疫情有關,我們只能等待後面經濟更好一點,疫情控制更好一點。

所以如果稍微模糊點來看,明年我認爲應該是重視消費的,但年內是不是能漲得起來,坦白說不好說,可能還有點難度,因爲數據沒這麼快起來。但如果時間拉長一點來看,確實可以逐步關注了,但時機可能現在還不一定是一個最好的時機。

總結

所以最後總結一下我的結論,如果從一個宏觀經濟週期,從一個股市的牛熊週期角度去分析的話,4月底這個低點,包括現在離那個低點也差不了多遠,我們應該還是處在一個底部區域,我們認爲底部區域應該還是相對比較紮實的,因爲估值很低,而且從基本面的指標來講,5大類基本面型指標現在已經4類在右側了,股市最終反應基本面,所以這個底部應該還是有效的,但是它的基本面的改善比較慢,所以我們還是要有一定的耐心,它可能是慢慢的纔起來。

結構上來看年內可能還是以結構性的一些部分高景氣的行業爲主,明年這個機會面變得會更多一些,尤其是消費可以關注,包括明年地產的相關產業。