中國公募基金ESG投資:走高質量可持續發展之路

目前國內越來越多的公募基金管理機構已經開始將ESG因素納入投研管理中。截至2022年8月,全球已經有5098家機構投資者簽署了聯合國責任投資原則,其中包含了109家中國投資機構。

碳中和大背景下,企業的可持續發展受到社會各界的強烈關注。本文從宏觀環境、投資特徵等多角度分析了中國公募基金ESG投資的現狀,對中國公募基金ESG投資的發展給出了建議和展望。

01 ESG投資理念

隨着全球經濟高速發展,傳統的以“經濟利益”爲中心的企業發展理念與可持續發展背道而馳,以社會責任、環境保護、公司治理爲核心要義的ESG投資理念得到了國內外投資者的廣泛關注。

2006年,聯合國責任投資原則(Principles for Responsible Investment,PRI)報告中首次提出ESG(Environmental,Social and Corporate Governance)投資理念。該投資理念是指在投研過程中關注環境、社會、公司治理,以獲得長期、可持續的投資回報,本質上是一種長期投資、價值投資。具體分爲環境(Environment)、社會(Social)、公司治理(Governance)三個維度。

統計數據顯示,中國ESG投資基金以“泛ESG基金”爲主,2020年以來規模加速擴張;泛ESG投資基金多配置權益市場且尤其青睞電氣設備、電子、生物醫藥等行業;與市場基準收益相比,多數ESG投資基金錄得較高的收益率。

隨着ESG投資相關的上層建築進一步完善,ESG投資理念將加速滲透,中國公募基金ESG投資規模將持續擴張,投資方式也將不斷創新。

在“碳中和”的大背景下,預計不久的將來會有更多國內金融機構踐行ESG投資理念,ESG投資將成爲中國公募基金投資的新發展趨勢。

02 中國公募基金ESG投資的宏觀環境

• 政策環境

近幾年,國內ESG投資迅速發展,除其本身的投資邏輯支持外,行業協會、監管機構的牽頭與支持也爲ESG責任投資的發展提供了良好的大環境基礎。

中國人民銀行、中國證監會針對ESG責任履行及信息披露發佈了相關政策、法規。2016年8月31日,中國人民銀行、財政部等七部委聯合印發了《關於構建綠色金融體系的指導意見》,鼓勵和調動更多的社會資本投入到綠色產業中,抑制污染性投資。

2018年9月10日,中國證監會修訂併發布《上市公司治理準則》,確立了環境、社會責任和公司治理(ESG)信息披露的基本框架。

2021年6月28日,證監會公佈了《修訂後的上市公司年度報告和半年度報告格式準則》,將與社會責任、環境保護有關的內容統一整合並前移。另有深圳交易所、上海交易所、香港聯交所和中國證券投資基金業協會等先後發佈了ESG相關指引,監管層對於ESG責任履行及信息披露的重視程度不斷加深。

客觀上來講,我國目前ESG相關的法律法規仍不完善,現有的信息披露政策與指引主要還是體現在社會責任報告上,由政府和監管部門爲主導,自上而下地推動責任報告的披露,較難調動企業資源進行信息披露的意願。

未來隨着ESG投資理念的深入,完善ESG相關法律法規、政策制度的需求將進一步顯現。

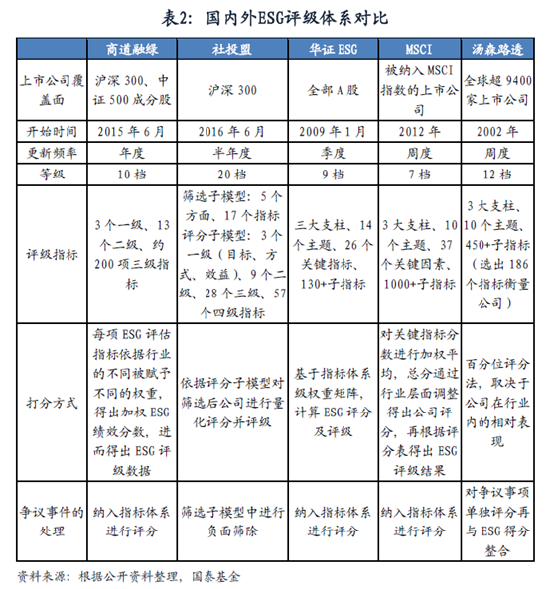

目前國外已有發展較爲成熟的ESG評價體系,MSCI、湯森路透、富時羅素、高盛等都建立了完整的ESG評級框架。其中,MSCI和湯森路透的評估體系有較完整的介紹手冊,且具有代表性。而國內主要以商道融綠、社投盟和華證指數爲代表。

國外來看,MSCI對公司ESG的評估大致分爲兩步:首先對10個主題下37個關鍵因素進行評分;之後通過對關鍵因素得分的整合,確定各公司的ESG評級。根據性質不同,37個關鍵因素被分爲風險因素、機會因素和公司治理因素三類。湯森路透的ESG綜合評分由ESG得分、ESG爭議得分兩部分組成,二者整合爲ESG綜合得分,並對應D-至A+的評級。

國內來看,商道融綠的評級覆蓋滬深300和中證500根據不同行業ESG因子進行加權計算,得到每個上市公司的ESG綜合得分後進行排序。社投盟的評級覆蓋滬深300,通過“篩選子模型”執行負面篩選,之後由“評分子模型”對經過篩選的公司進行量化評分並評級。華證指數的評級覆蓋全部A股,並根據行業特點構建行業權重矩陣確定指標權重;對ESG得分異常變動的公司提供風險預警。

與國外相比,當前國內ESG評級體系尚不完善。一方面缺乏完善的ESG數據庫,覆蓋範圍有限、更新頻率低;另一方面對於指標選取和評價方法的介紹不夠明晰,缺乏說服力,未來還需進一步發展完善。

03 中國公募基金ESG投資的發展現狀

• 規模及主題:規模持續增長,發展潛力巨大

根據Wind“ESG投資基金”概念,截至2022年一季度末,我國ESG主題概念基金共有140只,基金資產淨值總規模約2117.04億元。發展趨勢上,我國ESG投資基金自2010年以每年9.47%的複合增速快速增長。

根據中國基金業協會公佈的數據,截至2022年6月,我國開放式證券投資基金數量爲8765只,規模爲23.52萬億,ESG投資基金的數量佔開放式投資基金數量的1.60%,規模佔開放式投資基金規模的0.79%。我國ESG投資具有市場規模較小、發展速度較快的特點,未來擴張空間廣闊。

值得關注的是,我國ESG投資基金始終以“泛ESG基金”爲主,截至今年一季度末時期基金名稱中直接含“ESG”字樣的基金僅21只,21只ESG基金合計規模約爲72.24億元。

從基金類別來看,截至2022年一季度末, ESG主動權益類基金有113只,佔全部ESG投資基金數量的80.71%,被動投資基金有27只,佔19.29%;規模上,ESG主動權益類基金爲1948.57億元,佔全部ESG投資基金的92.04%,被動投資基金爲168.47億元,佔7.96%。

過去幾年中,ESG主動、被動型基金的數量和規模都呈現出快速增長的趨勢,但ESG主動權益類基金無論是從數量上還是規模上始終佔據國內ESG基金的主導位置,但就發展速度方面而言,ESG被動投資基金相對較快,發展潛力不容小覷。

• 配置策略:多配置權益市場,多策略綜合運用

——ESG基金的資產配置情況

從各類資產配置情況來看,國內ESG基金多配置權益市場。2005年以來,ESG基金的股票持有市值佔總淨值比重始終在80%左右,截至2022年一季度末,股票市值、債券市值分別佔ESG基金淨值的79.87%、12.63%。值得注意的是,2008年債券市值佔到ESG基金淨值的15.71%,主要原因是2008年股市崩盤,而債券市場在下半年進入強勢階段,債券價格的上漲幅度超過市場預期,基金經理的避險情緒使得債券在資產配置中的比例大幅上漲;2019年股市好轉之後,債券市值佔ESG基金淨值的比例又降至2.85%,回到經濟危機前的水平。

——ESG基金投資策略分析歸類

根據全球可持續投資聯盟(Global Sustainable Investment Alliance, GSIA)出具的2020年全球可持續投資報告,ESG相關的投資主要有七種方法,分別爲ESG整合、股東參與、正面篩選、負面篩選、標準篩選、主題投資、影響力和社區投資,其中正面篩選、負面篩選和ESG整合是運用較爲廣泛的投資策略。

當前國內外ESG策略的運用具有較大差異。國外ESG投資主要採取負面篩選策略,投資標的的選取主要是通過剔除武器、菸草、酒精、博彩等不良股票進行,部分投資組合還會結合ESG整合策略。

在國外的經驗基礎上,國內ESG投資在剔除不良股的基礎上(負面篩選)積極運用正面篩選策略,更關注ESG評分高的標的,同時進行基本面因子增強,考慮估值、股息等因素對標的價值的影響。

——ESG基金的行業配置情況

從行業配置來看,電力設備、電子、交通運輸是國內ESG基金的主要重倉行業。截至2022年一季度末,以前十大重倉股來表徵,ESG基金配置佔比的前三大行業爲電力設備、電子、交通運輸。其中,ESG基金在電力設備行業的持股市值達到466.66億元,較2021年同期增加282.84億元,在所有申萬一級行業中位列第一;對於電子行業,持股市值爲74.21億元,較2021年同期降低48.59億元;對於交通運輸,持股市值爲70.63億元,較2021年同期增加48.59億元。

——ESG基金的選股模式(重倉股分析)

個股層面上,2018-2019年ESG基金的第一大重倉股爲中國平安,2020-2022年轉爲寧德時代。截至2022年一季度末,ESG基金持有寧德時代市值達107.99億元,遠遠超過第二重倉股隆基綠能的52.51億元。從ESG基金前十大重倉股的變遷中也可以看出,高景氣度加身的“寧組合”對基金經理的吸引力越來越強。

然而,國內ESG基金重倉股是ESG優質個股的結論仍然受到質疑。以2021年國內ESG基金前十大重倉股ESG評級爲例,在所列的第三方ESG評級中,沒有一隻重倉股獲得ESG最高評級,相反,這十隻個股的ESG評級多集中在中下游水平,在ESG上的表現並不出色。

一種解釋是,重視ESG理念不等於放棄收益,也不等於對特定行業全盤否定,假如某個上市公司在該行業的ESG得分處於中游水平,依然可以入選股票池。此外,第三方ESG評級主要以E、S爲打分標準,基金公司可能選擇提高G的比重從而使優質個股進入基金標的池。兩種原因共同解釋了爲何ESG基金重倉股ESG評級卻不高的原因。

• 業績表現:業績表現亮眼,收益相對穩定

——ESG基金收益率情況

國內泛ESG基金的收益率比市場基準偏股基金和大盤的收益率較高,而且隨着時間推移,泛ESG基金產品的收益與市場偏股基金產品和大盤的收益差距越大。具體而言,從時間期限來看,ESG基金1年的收益率超越市場基金1.94%,超越大盤12.06%;兩年期收益率超越市場擴大到了29.43%,超越大盤36.05%;三年期收益率超越基金市場62.29%,超越大盤86.75%。

規模在50億元以上ESG基金多錄得較高的年化收益率。規模相對較小的ESG基金同樣獲得了不錯的收益,成立較早且規模在10億元以上的ESG基金多數保持20%左右的年化收益率。

無論是年化波動率還是最大回撤,ESG基金均高於全部市場基金,但回撤幅度總體可控。在夏普比率方面,ESG基金高於全部市場基金,同市場比較,具有更高的投資價值。

04 中國公募基金ESG投資的建議與展望

投資理念繼續滲透,投資規模加速擴張

與國外相比,目前國內多數投資機構對ESG投資理念仍未深入研究,廣大投資者對於ESG理念的認同接受度還不高,企業對可持續發展的認識仍不足。但結合當下碳中和的時代背景,預計國內ESG投資理念有望加速滲透,國內ESG投資規模加速擴張是大勢所趨。

相關法律法規完善,信息披露質量提升

與歐美髮達國家相比,當前國內ESG相關的法律法規仍有欠缺,而信息披露制度的欠缺是導致國內企業ESG信息披露意願較低、披露數據真實性及可信度不足等問題的主要原因。因此,未來期待監管層出臺專門針對ESG投資的法律法規,進一步完善上市公司ESG信息披露要求,有效約束和規範國內上市公司的ESG信息披露行爲。

投資方式創新,投資產品多元化

目前,國內公募基金的ESG投資產品的主題較爲單一且定義尚不明確,創新度不足。一方面,當前公募基金ESG投資產品的主題多側重於環境保護,考慮社會責任和公司治理因素的較少;另一方面,公募基金產品的投資標的集中於以“寧組合”爲代表的白馬成長股,投資策略較爲單一,使得ESG主題基金產品的同質化較爲嚴重。未來監管部門應引導基金將ESG理念充分融入投前、投中和投後管理全過程,進行ESG投資方式的創新。

風險提示

觀點僅供參考,不構成投資建議或承諾。市場有風險,投資需謹慎。

責任編輯:石秀珍 SF183