爲飛利浦、小米等貼牌代工收入佔六成,德爾瑪再度衝刺IPO

泛家居企業廣東德爾瑪科技股份有限公司(下稱“德爾瑪”)近期二次提交了招股書,擬登錄深交所創業板。

德爾瑪曾在去年6月第一次提交招股書,歷經三輪問詢,今年6月已經成功過會。其上市之路也因主播薇婭的丈夫董海鋒投資而備受關注。

2020年11月,德爾瑪第三次增加註冊資本,董海鋒增資1.50億元,目前持有德爾瑪2.84%的股權。

天眼查APP顯示,這家來自佛山順德的泛家居企業成立於2011年,曾用名爲佛山市順德區德爾瑪電器有限公司,註冊資本3.69億元,歸屬智能家電賽道。

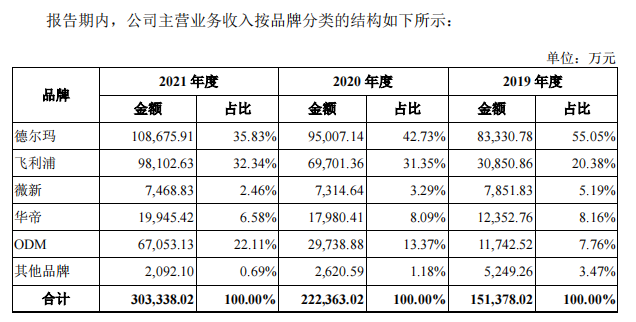

公司在招股書中介紹,德爾瑪是一家自主研發、原創設計、自有生產、自營銷售的創新家電品牌企業,旗下品牌主要有“德爾瑪”、“飛利浦”、“薇新”、“華帝”,主要產品類型包括家居環境類、水健康類、個護健康類以及生活衛浴類。

2018年,德爾瑪收購飛利浦水健康業務,並創立“薇新”品牌,主要產品爲個護健康類;2021年,德爾瑪又獲得了飛利浦品牌移動按摩產品的授權;2018年到至今,德爾瑪控股子公司華聚衛浴與華帝股份(002035.SZ)達成品牌授權合作,主要產品爲生活衛浴類。

而公司在2011年自創的“德爾瑪”品牌則聚焦小家電,並一直把電商視爲重點銷售渠道。

在2019至2021年,德爾瑪在各年期末分別實現總營收15.16億元、22.28億元、30.38億元;歸母淨利1.17億元、1.73億元、1.70億元。

三年內,德爾瑪的營收實現翻倍,授權品牌和代工業務是主要來源。

從品牌收入來看,2019至2021年,授權品牌“飛利浦”和“華帝”的收入合計在各年期末分別爲3.86億元、8.76億元、11.8億元,分別佔比28.54%、39.44%、38.92%。

反觀德爾瑪的自有品牌,“德爾瑪”和“薇新”的收入佔比從2019年的60.24%下滑到2021年的38.29%。

同時,給小米代工也是德爾瑪的主要收入來源之一。德爾瑪的米家ODM業務從2019年的0.72億元增長至2021年的6.44億元,佔總營收比重爲21.2%。但毛利率卻從27.53%持續下滑至12.57%。今年上半年下滑到10%以下。

德爾瑪在招股書中解釋稱,米家品牌產品定位性價比,且主要採用利潤分成模式,所以米家ODM業務的毛利率低於公司自有或授權品牌產品的毛利率。

所以,爲什麼德爾瑪營收翻倍,利潤增長還不到一半,似乎有了答案。除去給小米代工的低利潤外,主營業務的毛利率也順應行業背景持續下滑。不過,還有一個無法令人忽視的原因,德爾瑪主要依靠“內卷”嚴重的電商賽道。

2019至2021年,公司的電商收入分別佔比71.58%、61.68%、49.68%。今年上半年電商收入實現9.05億元,佔比59.75%,收入超過去年15.07億元的一半。

德爾瑪表示,互聯網流量紅利效應逐漸減弱,電商競爭加劇,線上銷售收入增速有所放緩,但公司促銷推廣成本呈上升趨勢。

與小熊電器(002959.SZ)、北鼎股份(300824.SZ)、九陽股份(002242.SZ)、石頭科技(688169.SH)、科沃斯(603486.SH)等看重電商賽道的上市家電企業一樣,德爾瑪的銷售費用率也超過15%。僅今年上半年,德爾瑪的銷售費用就達到2.41億元,與2019年全年相差無幾。

此番上市,德爾瑪擬募資14.64億元用於投入智能家電製造基地項目、研發品控中心建設項目以及信息化建設項目,其中智能家電製造基地項目佔12.38億元。此前,德爾瑪的研發費用僅佔營收的4%左右。

德爾瑪也在招股書中表示,公司會持續加大研發投入,緊跟消費趨勢進行研發、設計和生產。這也許能看作德爾瑪的一份“保險”。

如果飛利浦、華帝股份、小米任意一家突然終止合作,都會對德爾瑪業績造成很大影響。對德爾瑪來說,如何增強自有品牌的影響力,降低對大品牌的依賴,是目前正在面臨的考驗。