淨賺5億、3個月開店650餘家 瑞幸Q3盈利背後:學習蜜雪冰城“好榜樣”

記者/王紫薇

編輯/劉雪梅

瑞幸已然活成了“鈕祜祿·瑞幸”。

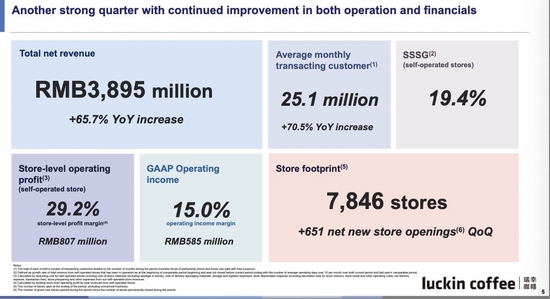

11月22日晚間,瑞幸發佈2022年Q3業績。該季度,瑞幸延續了上季度的增長勢頭:淨收入增長65.7%至38.9億元,門店數新開651家,月均交易客戶數同比增長70.5%,淨利潤超5億元。

較爲波動的數字是,同店銷售增長率爲19.4%,上年同期爲75.8%。百聯諮詢創始人莊帥告訴《每日經濟新聞》,這個數字表明,雖然保持增長,該公司還是受到了疫情的影響。

或許是爲了尋找新的增長方式,在三季度業績發佈之後的溝通會上,瑞幸咖啡董事長兼CEO郭謹一表示,下月將放開新一輪下沉市場聯營門店的加盟名額。

海豚社創始人李成東告訴《每日經濟新聞》,加盟有助於搶佔下沉市場。

“自營比較消耗現金流,蜜雪冰城的加盟模式很有代表性,它的利潤更好,也更能應對疫情不確定性。”李成東說。

下沉市場,成爲瑞幸的必爭之地。

無論是業務深入下沉市場,還是在資本層面一點一點“搬掉”重回納斯達克之路的阻礙,瑞幸已透露出了想把品牌做久做長的明確信號。

客觀來看,這份成績單公佈之後,再說瑞幸“走出泥潭”已經不太合適。目前的瑞幸不僅走出了泥潭,並且在盈利的大道上奔跑起來。

瑞幸不僅走出了泥潭,還在盈利大道上奔跑起來 圖片來源:每經記者 劉雪梅 攝

不過,下沉市場這個新增長點,被老競爭對手星巴克及新茶飲品牌都盯上了,想要搶食,可能並不容易。

增長中的喜與憂

瑞幸的三季度財報可以用一個詞概括:增長。增長表現在業務增長與開銷增長兩個方面。

在覈心財務數據上,財報顯示,該公司Q3總淨收入達到38.95億元,2021年同期爲23.50億元。該數據同比增長65.7%。在美國會計準則(GAAP)下,本季度營業利潤爲5.85億元人民幣,營業利潤率達到15.0%。

本季度,瑞幸咖啡的月均交易客戶數同比增長70.5%至2510萬,2021年同期爲1472萬。收入、利潤以及月均交易客戶數字三項關鍵指標都創下新高,營業利潤率首次突破了兩位數。

在門店方面,瑞幸本季度淨新開門店651家,2021、2020這一數字分別爲412、260家;目前門店總數達到7846家,這在中國咖啡品牌中門店數仍位居第一。其中,自營門店5373家,聯營門店2473家。

瑞幸本季度淨新開門店651家 圖片來源:瑞幸Q3財報

自營門店收入在第三季度爲27.614億元(3.882億美元),同比增長53.9%。自營門店利潤率爲29.2%,達到8.07億元。

值得注意的是,本季度同店銷售增長率爲19.4%,上年同期爲75.8%,而瑞幸在同店銷售增長率上的表現,已經連續六個季度保持在40%以上。

這項數字的縮水令人疑惑。有業內人士告訴記者,可能是北上廣“漲不動了”。

莊帥說,主要的影響還是來自疫情。

“居家想點瑞幸咖啡也不太容易,瑞幸咖啡的選址大都在寫字樓和離寫字樓很近的購物中心,而且大都在北上廣。他們增長率自然受到影響。”莊帥說。

對比同樣大多數店面盤踞在北上廣的星巴克,2022財年,星巴克全球可比門店同店銷售增長8%,但中國區該數字下降了24%。其中第四季度,中國同店銷售同比下滑16%。

瑞幸咖啡董事長兼首席執行官郭謹一對這一數字比較樂觀,他認爲,同店銷售增長“如我們所預期的趨於平穩”。

他同時表示,憑藉研發能力以及運營效率,相信瑞幸能夠抓住快速發展的中國咖啡市場所帶來的增長機遇,爲股東帶來長期價值,推動可持續增長。

在本季度,瑞幸的開支也在增長。

第三季度,瑞幸咖啡的總運營費用爲33.094億元,同比增長40.4%。其中,銷售和營銷費用爲1.593億元,同比增長64.3%。瑞幸解釋爲廣告費用的增加。

瑞幸本季度關鍵財務數據 圖片來源:瑞幸Q3財報

在此次財報發佈之前,瑞幸咖啡發佈了《變革與重塑·瑞幸咖啡2020-2022年公司治理報告》,系統性地回顧與總結了過去兩年瑞幸咖啡在治理體系、治理機制、文化價值觀等層面上根本性變化。

瑞幸內部人士表示,瑞幸過去兩年的成績,就是“在全新價值觀指引下進行重塑並推進一系列根本性變革的結果”。

除了財務數字之外,瑞幸的重返納斯達克之路也在進行中。在電話會上,瑞幸CFO安靜表示,瑞幸所有歷史問題導致的訴訟預計將在2023年一季度末結束,屆時瑞幸很可能會重啓上市之路。

重啓加盟,探索新增長點

此次財報的電話會上,郭謹一表示,公佈了此次財報中新增門店的主要分部城市:自營門店405家,主要集中在一、二線城市;聯營門店246家,主要覆蓋低線城市。

今年8月份時,瑞幸咖啡曾闢謠表示已暫停合作伙伴招募。但郭謹一此次表示,今年12月,瑞幸咖啡將放開新一輪下沉市場聯營合夥人名額。

聯營門店在本季度的增長更爲強勁。其本季度收入約8.99億元,同比增長116.1%,佔淨收入總額的23.1%。聯營門店貢獻的收入還有此外銷售原材料以及利潤分享。這兩項收入在本季度分別爲5.76億元、1.45億元,同比增速均超過了100%。

聯營門店在總收入中貢獻頗多,並且加強了瑞幸門店網密度與廣度。“自營比較消耗自己的現金流,聯營門店可以解決一大部分這個問題。”李成東說。

之前,瑞幸提高營收的主要方式是推爆品,帶動售價與銷量提升。

比如在2021年,瑞幸一年推出了113種現制飲品。也是得益於“生椰拿鐵”等爆品銷售,瑞幸的自營門店出現了月銷售與產品售價、毛利都大幅提升。

同店銷售率和自營門店的增長都到了一定的瓶頸期。也是因此,重啓加盟進軍下沉市場也被看作是瑞幸尋找新的增長點的手段。

連鎖現制飲品的加盟,始於奶茶品牌,比如蜜雪冰城。

廣東省食安保障促進會副會長朱丹蓬接受《每日經濟新聞》採訪曾表示,對於已經形成品牌效應、規模效應的企業來說,選擇加盟制是錦上添花,但若管理不當則容易對品牌造成不利影響。

從蜜雪冰城的招股書來看,2021年,蜜雪冰城營收103.51億元,淨利潤19.1億元,同比增長203.09%。這其中,七成營收來自於以固體飲料、風味飲料濃漿及果醬爲主的食材銷售。

李成東認爲,蜜雪冰城的加盟模式讓市場看到了應對疫情不確定性的能力,“複製”蜜雪冰城,成了目前品牌們的選擇。

那麼,未來瑞幸會把增長寄託在原材料的銷售上嗎?

李成東認爲大概率不會。瑞幸走的是自營與加盟並行的模式,這種模式將兼顧品牌效益與資金靈活性的優勢。

莊帥認爲,瑞幸咖啡的產品做了很大的改良來適應中國消費者的習慣,目前其品牌效應加產品力已經可以撐起品牌的一部分營收。

“推動加盟是品牌尋求增長的方式之一,只是目前的市場環境來看,推動加盟難度也不小。”莊帥說。

無論是深入下沉市場、還是逐步扭轉以營銷換增長的打法,瑞幸在戰略層面透露出想把品牌做久做長的準確信號。

只是下沉市場不止被瑞幸一家看上。11月初,新茶飲品牌喜茶也開放了加盟,宣佈在非一線城市以合適的店型展開事業合夥業務。星巴克9月提出再開3000家店,這也意味着星巴克要進一步下沉。

今年,或許只是下沉市場現制飲品廝殺的開始。瑞幸想要獲得新市場,需要面臨的將是一場惡戰。