中國人保壽險在北京、浙江率先簽發個人養老金保單

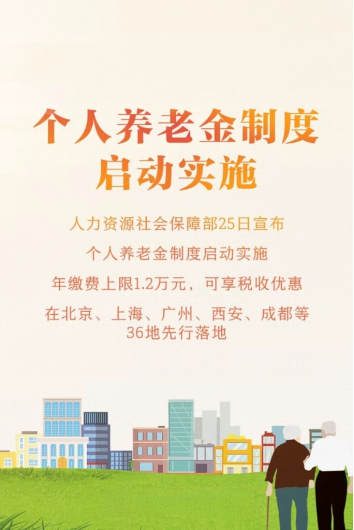

11月25日,隨着人力資源社會保障部辦公廳、財政部辦公廳、國家稅務總局辦公廳對外發布《關於公佈個人養老金先行城市(地區)的通知》(人社廳函〔2022〕169號),個人養老金制度正式進入落地實施階段。

作爲中國人民保險集團旗下重要成員,人保壽險此次成爲首批獲得個人養老金業務資格的保險公司,主銷個人養老金產品爲福壽年年專屬商業養老保險。25日當天下午,人保壽險在北京、浙江同時簽發了第一張個人養老金保單。人保壽險在京法人客戶的中層管理人員侯先生和浙江杭州省級國企的員工丁女士,在同一時間線上遠程購買了人保壽險的福壽年年,成爲了兩地人保壽險個人養老金的首單客戶。

北京侯先生今年42歲,離退休年齡還有一二十年時間。考慮單位已有社保和企業年金,侯先生算了算,自己退休後的養老金替代率約在50%,相當於退休前工資收入水平被腰斬。“我的未來是悠哉,還是憂哉?”侯先生思考再三之後,迅即與人保的銷售人員取得聯繫,通過人保合作銀行之一興業銀行順利開設了自己的個人養老金賬戶和資金賬戶,一次性繳納保費12000元,成功參保福壽年年專屬商業養老保險。

“選擇商業養老保險,我首先考慮的還是長期穩定、安全、專款專用。養老保險是真正可以跟長壽風險對沖的、保證利率寫入合同的養老金融產品,”侯先生說。

就在25日同一時間,浙江一家省級國企的49歲員工丁女士,也通過線上遠程出單,購買了人保壽險的福壽年年。

丁女士認爲,“個人養老金無論是每年12000元的稅前扣除,還是投資收益暫不徵稅,以及領取收入的實際稅負大幅下降,都將激勵更多人蔘加個人養老金,擴大第三支柱養老覆蓋面,積極應對人口老齡化。”

2021年第七次全國人口普查結果顯示,我國60歲及以上人口占比達18.7%,65歲及以上人口占比達13.5%。根據民政部公佈的最新預測數據,到“十四五”期末,我國將進入“中度老齡化”社會,60歲及以上老年人口規模達到3億人。積極應對人口老齡化,通過提供商業養老保險產品,解決居民在不同生命階段收入與支出的平滑問題,滿足居民多層次的養老需求,是擺在行業面前的重大民生課題。

2021年6月,銀保監會對外宣佈啓動專屬商業養老保險試點工作。人保壽險作爲首批6家試點保險公司之一,認真貫徹黨中央、國務院關於規範發展第三支柱養老保險的重要部署,有效落實銀保監會、人保集團工作要求,首家開發上市了“福壽年年專屬商業養老保險”這款兼顧安全與收益的創新養老險。並在試點工作中取得了“三個行業第一”的成績,很好地體現了保險的政治性、人民性和專業性。

截至目前,福壽年年專屬商業養老保險已實現規模保費6.9億元,保單件數12.2萬件,保單件數持續保持行業排名第一。

2022年11月23日,福壽年年專屬商業養老保險正式被納入個人養老金制度。在先行試點城市(地區)所在地參加城鎮職工基本養老保險或城鄉居民基本養老保險的勞動者,均可參保,享受稅收優惠政策。

據介紹,福壽年年的產品特色,一是投保範圍廣,85週歲以下人羣均可購買,領取年齡設定在60週歲以上,且領取期不短於10年。二是產品收益安全穩健,產品採取賬戶式管理,投保後產品分爲積累期和領取期兩個階段,積累期既可享有最低保證利率,又可以在兩個投資組合賬戶間靈活轉換。2021年福壽年年的穩健型投資組合賬戶結算年利率5%,進取型投資組合賬戶結算年利率是5.3%。三是產品簡潔透明,支持躉交、定期追加和不定期追加保費,賬戶價值計算和費用收取公開透明。人保壽險按照最大讓利於消費者的原則設計產品,目前福壽年年的初始費用爲零,投資組合賬戶轉換也不收取費用。四是產品保障廣泛,除養老年金外,福壽年年提供重度失能保險金、身故保險金保障,爲客戶提供保險專屬關愛。

人保壽險將以個人養老金首單爲起點,積極推進個人養老金業務,助力個人養老金政策惠及更多羣體,以實際行動體現人保溫暖、彰顯央企擔當,爲助力國家第三支柱養老體系建設貢獻央企力量。