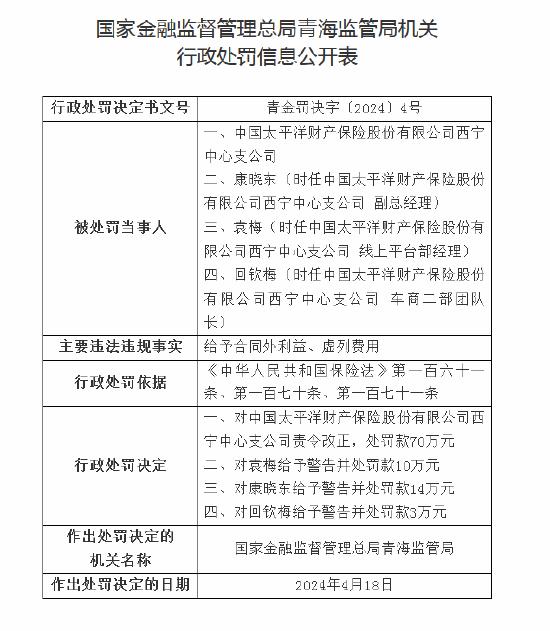

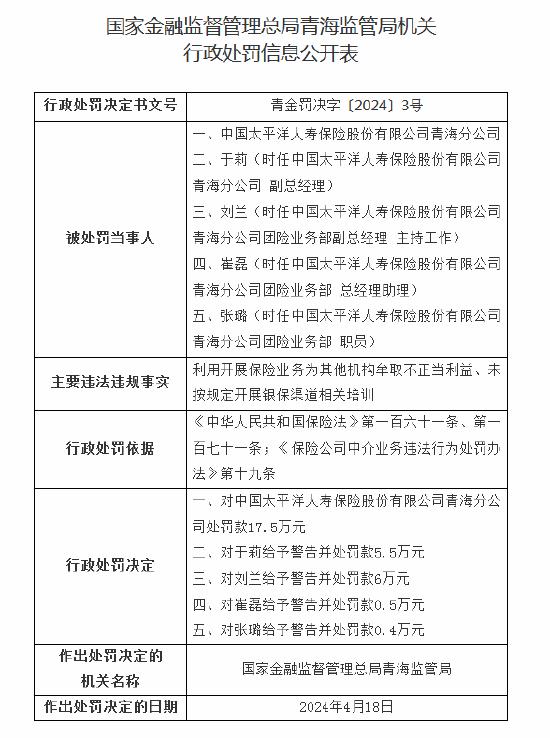

11月28日保險日報:個人養老金業務正式“開閘”,涵蓋北京、成都等36個先行城市,險企積極參與

個人養老金業務正式“開閘” 涵蓋北京、成都等36個先行城市(地區)

11月25日,《關於公佈個人養老金先行城市(地區)的通知》發佈,在先行城市(地區)所在地參加職工基本養老保險或城鄉居民基本養老保險的勞動者,可參加個人養老金。先行城市(地區)包括北京、上海、廣州、深圳、成都等36地。

專家表示,作爲第三支柱,個人養老金對養老第一、第二支柱都是很好的補充。

關於稅收優惠,人社部養老保險司司長聶明雋曾表示,第三支柱內容比較豐富,參加個人養老金制度一個比較明顯的優勢是稅收優惠。

日前,財政部、國家稅務總局對外發布《關於個人養老金有關個人所得稅政策的公告》,自2022年1月1日起,對個人養老金實施遞延納稅優惠政策。

公告明確,個人向個人養老金資金賬戶的繳費,按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除;計入個人養老金資金賬戶的投資收益暫不徵收個人所得稅;個人領取的個人養老金,不併入綜合所得,單獨按照3%的稅率計算繳納個人所得稅。

北京國家會計學院財稅政策與應用研究所所長李旭紅曾表示:“個稅優惠將引導和鼓勵居民參與,增強百姓自我保障意識。特別是領取收入的實際稅負由原來的7.5%降爲3%,國家用‘真金白銀’提高了羣衆的受惠度。”

11月25日,人力資源社會保障部宣佈,個人養老金制度啓動實施。人保壽險、中國人壽、國民養老保險等機構紛紛表示,已成功與客戶簽訂“首單”個人養老金保單。

“養老金最終目的是要用於老年消費,最後轉化爲實物或服務消費。誰能提供更豐富的健康養老服務,誰就會受到市場青睞。”清華大學社會科學學院特聘教授、中國養老金融50人論壇祕書長董克用說。

董克用總結,相較銀行理財、公募基金等養老產品,養老保險產品有三大特點。一是保障程度較高。養老保險產品具有預定利率,相對於銀行理財及公募基金而言,是可以保本的,預期收益較爲明確,保障功能較強,在個人養老金體系中具有託底或兜底作用。二是抵禦風險能力較強。以國內市場爲例,保險業近20年的年化投資收益率基本穩定在5%左右,波動性小。三是養老儲備附加服務。保險業提供實體養老服務能力較強,起步也最早,預計許多公司會將養老保險產品與公司的一些健康養老服務資源相整合。

可以預見的是,隨着個人養老金制度的實施,越來越多的個人養老金保險產品將陸續面市。

疫情險重新上架又火了! 與隔離險保險責任大不同,以新冠確診作爲理賠條件

進入冬季以來,多個城市疫情擴散,單日新增確診人數過千,令曾經受爭議而低調的疫情保險重新受到消費者追捧。

有第三方平臺保險運營表示,僅靠疫情保險一項,第四季度的銷售KPI便能“躺着”完成。

當下的疫情保險與今年年初熱銷的隔離險在保險責任上有很大不同,一般以新冠確診作爲理賠條件,並且在責任的定義上與大衆的認知也有差異。

目前,在互聯網平臺上銷售的疫情保險如某新冠疫情保障險3000元的新型冠狀肺炎確診津貼的責任備註爲:等待期5天,新型冠狀病毒肺炎指世界衛生組織命名爲“COVID-19”的新型冠狀病毒感染的肺炎,且肺部影像學檢查可見肺炎表現。

無症狀感染者如果肺部影像學檢查未見新型冠狀病毒肺炎表現的,是無法獲得確診津貼的。不過200元/天的新冠肺炎確診集中隔離津貼則包括了無症狀感染者。