華金證券連收7張罰單背後:撤否率曾高達75% 投行業務恐一蹶不振

相關公司: 平安證券 中天國富 東興證券 申萬宏源 首創證券 西部證券 瑞銀證券 興業證券 海通證券 渤海證券 德邦證券 民生證券 中金公司 招商證券 東吳證券 湘財證券 國泰君安 東海證券 華安證券 開源證券 東莞證券 長城證券 華英證券 華創證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鍾文

連收7張罰單、被證監會暫停保薦資格三個月的華金證券,背後發生了什麼?

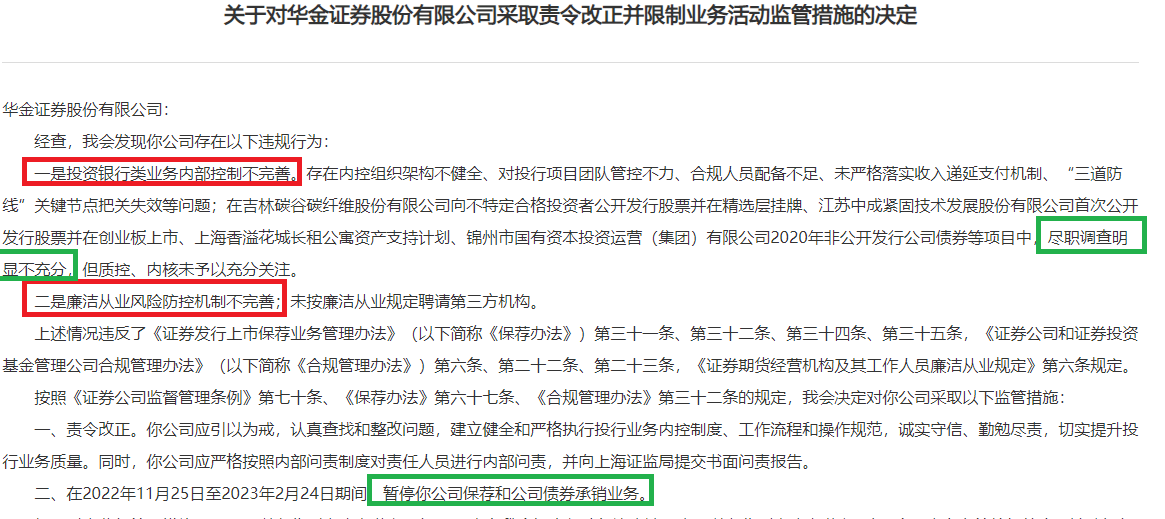

11月25日晚間,證監會公佈了對華金證券暫停保薦和公司債券承銷業務三個月的決定,同時對公司原總經理、分管投行業務高管、內核負責人、質控負責人、債券業務負責人、多名具體項目的保代採取了監管措施。華金證券總共收到了7份罰單。

華金證券遭重罰的根本原因是投行業務內控機制不完善,三道防線“形同虛設”。歷史上,被暫停保薦資的券商投行,業績都遭遇了較長一段時間影響。

而華金證券在被處罰前,淨利潤已經連續斷崖式下降。從行業競爭格局、歷史經驗來分析,華金證券在保薦資格恢復後,投行業務不僅面臨短期業績挑戰,更可能面臨長期蕭條。

差異化發展遭重挫

歷史經驗表明,投行業務的發展與興盛,也要講究“天時地利人和”。其中,“天時”包括經濟大環境、資本市場環境、發行制度、監管政策、市場法治化水平等等。

在我國投行業務早期發展的階段,部分我們耳熟能詳的券商,其投行業務的快速發展在一定程度上忽視了項目質量,個別項目存在的問題放在今天可以被強制退市,券商被暫停或撤銷保薦資格。

如今,我國投行業務早已經過了野蠻發展的階段。在實施註冊制的今天,券商“看門人”定位更加清晰明確,投行業務要堅持承攬、質控“兩手硬”。

而近日遭罰的中小券商——華金證券,本欲借投行業務展開差異化競爭,但最終還是因重承攬輕質控而遭重挫。此時,已經不再是單純靠快速承攬項目而取得競爭優勢的階段。

公開資料顯示,華金證券2018年以來投行收入迅速增長,還榮獲較多榮譽,如公司獲得2020年度 Wind 最佳投行評選的“再融資承銷快速進步獎”和“債券承銷快速進步獎”;2021年公司債券團隊榮獲“交易所債券融資團隊君鼎獎”(媒體評選)等。

但快速進步的背後是多家項目違規。如在江蘇中成緊固技術發展股份有限公司(中成發展)IPO項目中,公司保代拜曉東、王如鯤未勤勉盡責,對發行人主要股東大額資金流水等事項覈查不充分且刪減已通過公司內核程序的招股說明書的個別地方後,未重新履行內核程序即對外報送。

在中成發展發展案例中,華金證券保代不僅沒有勤勉盡責,也沒有重視內核程序。

在錦州市國有資本投資運營(集團)有限公司2020年非公開發行公司債券項目中,華金證券存在對合並報表範圍等事項盡職調查不充分等問題。

在上海香溢花城長租公寓資產支持計劃項目中,華金證券存在盡職調查不充分,現金流預測不審慎且存續期信息披露不完整的情況。

在吉林碳谷碳纖維股份有限公司掛牌新三板過程中,華金證券未勤勉盡責,對收入、成本、關聯方往來款等事項覈查不充分。

來源:證監會官網

證監會認爲,在上述四個保薦承銷項目中,華金證券盡職調查明顯不充分,但質控、內核未予以充分關注。同時,公司存在內控組織架構不健全、對投行項目團隊管控不力、合規人員配備不足、未嚴格落實收入遞延支付機制、“三道防線”關鍵節點把關失效等問題。可見,公司投資銀行類業務內部控制不完善。

此外,華金證券廉潔從業風險防控機制不完善;未按廉潔從業規定聘請第三方機構。因此,證監會暫停公司保薦和公司債券承銷業務3個月。同時,證監會對公司原總經理、分管投行業務高管、內核負責人、質控負責人、債券業務負責人、多名具體項目的保代也出具了監管措施。

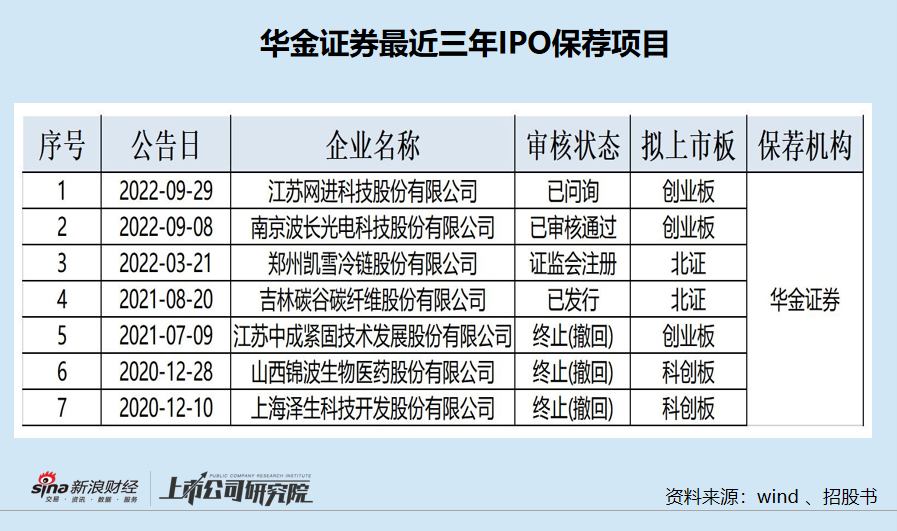

IPO項目撤否率曾高達75% 多處未明顯盡調是疏忽還是故意?

事實上,華金證券執業質量問題早有體現,如2020年-2021年期間的IPO項目撤否率曾高達75%,這或許是證監會對其執業質量開展現場檢查的重要原因之一。

wind顯示,最近兩年(2021年開始至今),華金證券排隊項目合計4家(以證監會或交易所受理爲標準),撤回3家,撤否率高達75%。

3家撤回的項目分別是中成發展(上文已提及未勤勉盡責問題)、山西錦波生物醫藥股份有限公司(錦波生物)、上海澤生科技開發股份有限公司(澤生科技)。

錦波生物曾於2020年6月遞交科創板上市申請,但在2020年12月便撤回,原因沒有披露。如今,錦波生物將保薦人更換爲中信證券,衝刺北交所。

錦波生物匆匆撤回科創板申請或與其技術獨立性有關。據回覆上交所問詢函的內容可知,錦波生物廣譜抗冠狀病毒新藥研發項目中的EK1多肽成分,前期成分設計篩選階段主要由復旦大學研究。

澤生科技於2020年6月遞交科創板上市申請,2020年12月撤回了申請,可能與其堪憂的信披有一定的關聯。

澤生科技是新三板公司,其在2020年5月發佈了《一致行動人變更公告》,由無一致行動人變更爲MING DONG ZHOU(周明東)和上海智有,期限爲2019年1運13日至長期。但在6月份的招股書中,澤生科技稱各股東之間未簽訂任何一致行動協議。

由此可見,華金證券在保薦澤生科技IPO過程中,顯然也沒有進行充分的盡調。其實,只要看看澤生科技在新三板近期的公告,都不會出現較大遺漏。

目前,華金證券在審的IPO項目有兩個,分別是南京波長光電科技股份有限公司(波長股份)、江蘇網進科技股份有限公司(網進科技)。其中,波長股份已經過會,網進科技正在問詢階段。這兩家項目面臨被中止審查的風險。

波長股份雖然過會,但其信披質量也有待提高。波長光電在回覆深交所問詢回覆中稱,同行可比公司福光股份2019-2021年的研發人員平均工資分別爲8.16萬/年、8.89萬/年和8.85萬/年。

但知名投行博主根據福光股份年報公佈的數據計算,福光股份2019-2021年研發人員的平均薪酬分別爲9.012萬/年、9.787萬/年和13.5萬元/年,與波長股份披露的差異較大,尤其是2021年度差4.65萬元。

由此可見,華金證券依舊是沒有進行充分的盡調覈查,而且這種覈查只需要查閱公開資料簡單計算就能完成。

從證監會披露的,再到未披露的如此之多的未明顯盡調,華金證券究竟是疏忽還是故意,恐怕只有自己心裏清楚。

投行業績恐一蹶不振

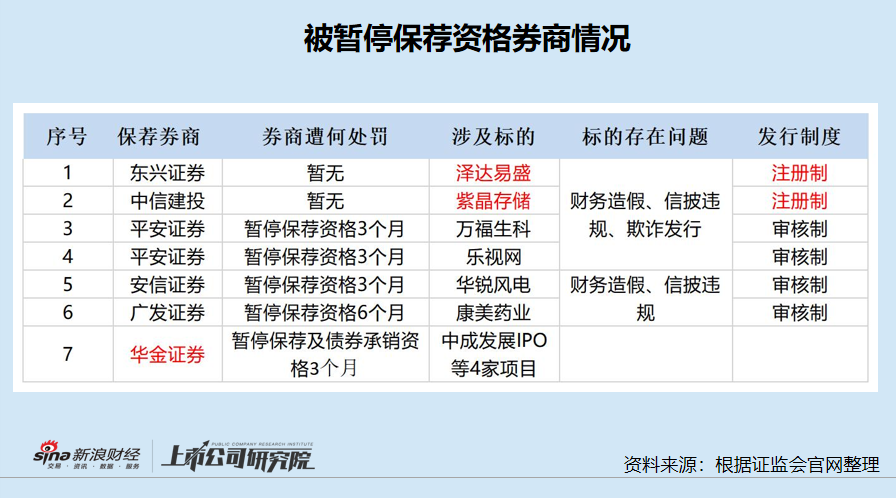

歷史上,被暫停保薦資格的券商,投行業務都面臨較長一段時間的低谷期。

如2013年平安證券被暫停保薦資格後,當年收入大降65.4%,2013年、2014年,平安證券連續兩年股權承銷收入連續爲0。

再如2020年被暫停保薦資格的廣發證券,2020年和2021年的投行收入分別下降54.89%、33.31%;2021年全年的IPO承銷額爲0。

值得一提的是,2013年的平安證券還是頭部投行;而廣發投行也是中大型投行。這些有着較高知名度的投行都難以承受被暫停保薦資格的影響,更何況是規模很小的華金證券。

資料顯示,在沒被處罰前,華金證券的投行收入及公司整體利潤就已經大降。

2020年、2021年、2022年上半年,華金證券分別實現營收8.09億元、7.99億元、3.72億元,同比分別下降16.63%、1.18%、3.16%;分別實現歸母淨利潤0.93億元、0.14億元、0.15億元,同比分別下降54.05%、85.12%、79.97%。

據中國證券業協會的數據,2020年、2021年,華金證券分別實現投行業務收入3.78億元、2.66億元,同比增長60.06%、-29.6%。

在華金證券投行業務結構中,債券承銷業務收入佔比約爲60%。而這次華金證券還被暫停債券承銷資格3個月,這令公司投行收入面臨更大的挑戰。

被暫停保薦或承銷資格,影響的不光是收入,還有投行聲譽。在頭部效應越來越明顯的行業競爭中,擬發行證券的企業,會優先選擇保薦能力強、內控機制完善、聲譽高的大衆型券商。同時,大中型券商還具有排隊審覈週期平均值短、效率高等優勢。

從曾被暫停保薦資格券商的業績表現歷史、行業競爭格局等方面綜合分析,華金證券投行收入大概率會受到嚴重衝擊,且在激烈的競爭下將長期處於蕭條。畢竟,絕大部分要發行證券的企業,不會把自己的命運放在聲譽受損、規模小、保薦能力弱、內控不完善的尾部投行手中。

對其他投行影響幾何?

對比其他曾被暫停保薦資格的幾家券商,華金證券這次被罰有兩個不同的特徵:一是華金證券被否並不是因爲某個標的嚴重財務造假、信披違規或欺詐發行;而是公司保薦的多個項目存在未勤勉盡責等問題,折射出公司內控機制不完善。二是華金證券是在證監會現場檢查發現問題後而被罰,帶有直接性;其他券商主要是受保薦項目先暴雷後再被追責,帶有間接性。

證監會表示,下一步將常態化開展投行內控現場檢查。在註冊制下,券商的“看門人”作用更重要。但部分券商內控制度和保障機制不健全、內控把關不嚴格等問題,因此監管部門對“看門人”的現場檢查十分必要。

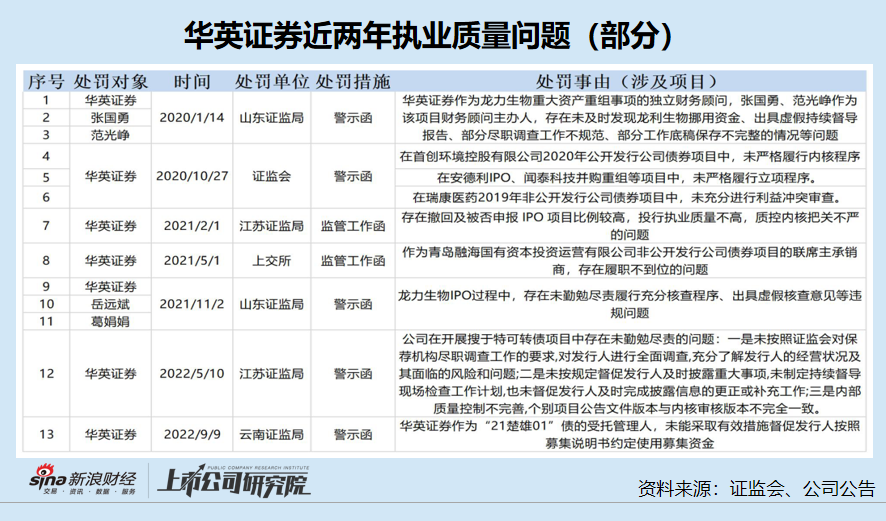

研究發現,華英證券與華金證券的情況類似,都是中小投行,且多家項目被監管部門查出未勤勉盡責的問題(詳見下圖)。

據不完全統計,華英證券2020年以來有10家投行項目遭到監管部門警示或處罰。這些處罰,揭示了華英證券在盡職調查、持續督導、內部控制等方面存在較大缺陷。2020年10月,證監會甚至點名指出華英證券投行內控方面的缺失。如果證監會對華英證券進行投行業務現場檢查,後者也有可能遭遇和華金證券一樣的處罰。

證監會對華金證券的處罰,對目前處於輿論風口的東興證券、中信建投也有一定的指導意義。

日前,東興證券保薦的澤達易盛、中信建投保薦的紫晶存儲,皆因欺詐發行、財務造假、信披違規收到處罰事先告知書。澤達易盛、紫晶存儲淪爲註冊制下欺詐發行“並列第一股”。

華金證券保薦的項目沒有出現嚴重的欺詐發行、財務造假、信披違規,但仍舊被暫停保薦及債券承銷資格三個月。至於東興證券、中信建投是否會遭罰遭暫停保薦資格的處罰,不久將會揭曉答案。