2022年焦炭市場回顧與2023年展望

我的鋼鐵網

一、2022年中國焦炭市場供需平衡分析

1.價格及利潤情況

2022年焦炭市場價格呈現衝高回落。1-5月下游需求逐步上升,疊加下游利潤尚可,焦炭需求較好,焦炭價格整體表現強勢;5-8月在疫情下,終端市場預期遲遲沒有兌現,終端需求負反饋影響原燃料市場,價格持續下跌,累計跌幅達1600元/噸。8月鋼廠復產預期增多,鋼廠集中補庫帶動焦炭價格企穩反彈;9-10月焦炭維持緊平衡狀態,受上下游利潤影響,焦炭價格呈現9月跌100元/噸、10月漲100元/噸,價格相對平穩狀態;10月底11月初受成材市場下跌影響,市場再次走負反饋邏輯,焦炭價格承壓下跌,截止11月10日跌幅300 元/噸。

根據Mysteel焦炭價格指數,2022年10月底焦炭指數爲2773.7,同比下降31.90%,2022年1-10月焦炭指數均值爲3081.3,同比上漲8.2%,從數據上來看,焦炭價格依舊高於去年同期。

圖1:MyCpic焦炭價格絕對價格指數(單位:元/噸)

數據來源:鋼聯數據

2022年保持低利潤運行,今年焦炭整體價格雖然高於去年,但因今年原料焦煤價格較高,焦企盈利反而不如去年。2022年1-10月Mysteel獨立焦化廠噸焦平均盈利35元/噸,較去年同期減少610元/噸;10月底Mysteel獨立焦化廠噸焦盈利情況,全國平均噸焦盈利-80元/噸;山西準一級焦平均盈利-97元/噸,山東準一級焦平均盈利-22元/噸,內蒙古二級焦平均盈利-80元/噸,河北準一級焦平均盈利-12元/噸。

圖2:獨立焦企噸焦平均利潤(單位:元/噸)

數據來源:鋼聯數據

1-10月焦企平均配煤成本2851.3元/噸,折算焦企平均噸焦成本爲3222元/噸,對應焦炭綜合價格指數2773.7元/噸。焦煤降價過程中,一直存在滯後性和品種間降幅不一的差異,焦企生產壓力較大,開工積極性不高。

圖3:河北某焦企配煤成本調研(單位:元/噸)

數據來源:鋼聯數據

2.供應情況

國內供應

2022年焦炭產能增長,焦企開工低位,焦炭產量不增反降。截止2022年10月28日,Mysteel調研統計2022年已淘汰焦化產能940萬噸,新增3168萬噸,淨新增2228萬噸;預計2022年全年淘汰2804萬噸,新增5328萬噸,淨新增2524萬噸,2022年年底焦炭產能達到5.65億噸左右。

表1:Mysteel2022年焦化產能新增淘汰統計(單位:萬噸)

|

新增/淘汰 |

01月 |

02月 |

03月 |

04月 |

05月 |

06月 |

07月 |

08月 |

09月 |

10月(28日前) |

10月(28日後) |

11月 |

12月 |

總計 |

|

淘汰 |

360 |

50 |

140 |

75 |

45 |

60 |

110 |

100 |

0 |

367 |

1497 |

2804 |

||

|

新增 |

797 |

174 |

402 |

235 |

250 |

268 |

298 |

235 |

231 |

279 |

130 |

688 |

1342 |

5328 |

|

淨新增 |

437 |

124 |

262 |

160 |

205 |

208 |

188 |

235 |

231 |

179 |

130 |

321 |

-155 |

2524 |

數據來源:我的鋼鐵網

2022年焦企低利潤運行,獨立焦企開工積極性不高,產能利用率維持在73%左右。我網調研1-10月全樣本焦化冶金焦產量34410萬噸,同比減少3.8%。

進口情況

2022年因焦炭進口價格較高,進口利潤較低,焦炭進口量大幅下降。1-9月焦炭進口總量36.5萬噸,同比減少73.2萬噸,降幅爲66.72%。

圖4:統計局焦炭進口量(單位:萬噸)

數據來源:鋼聯數據

3.需求情況

一季度鋼廠在秋冬季常規限產、冬奧會等多重壓力下,產量釋放速度緩慢,二季度復產速度加快,三季度因終端需求較差,鋼廠普遍虧損限產,四季度需求略有下滑但仍在高位,預計全年鐵水產量與去年基本持平。

圖5:全國生鐵產量(單位:萬噸)

數據來源:鋼聯數據

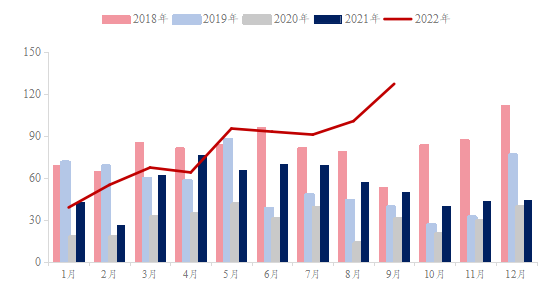

2022年焦炭出口量預計800萬噸,同比增加約160萬噸。2022年前三季度因國內外價差較大、焦炭出口利潤較高,焦炭出口訂單上升,進口訂單銳減。1-9月焦炭出口量爲731.1萬噸,比去年同期增長41.2%;1-9月焦炭進口總量同比減少73.2萬噸,降幅爲66.72%。

圖6:2018-2022年焦炭出口數量(單位:萬噸)

數據來源:鋼聯數據

4.庫存情況

全年焦炭保持低庫存運行。10月28日我網調研全國焦炭總庫存954.12萬噸,月環比下降77.06萬噸,年同比下降16.5萬噸。

圖7:Mysteel焦炭社會庫存(單位:萬噸)

數據來源:鋼聯數據

二、2023年中國焦炭市場行情展望

1.供應情況

新建產能逐步投產,產能相對過剩。當前在產焦炭(冶金焦)產能約5.6億,生鐵產能約9.8億,折算焦炭需求爲4.4億,焦炭產能過剩。從當前統計情況來看,預計明年淘汰焦化產能3000萬噸,新增焦化產能5000萬噸左右,2023年焦化產能繼續淨新增。Mysteel調研統計2022年9月底全國冶金焦在產產能55934萬噸,較去年同期增加2397萬噸;預計2023年年底產能5.8億噸左右。

2022年因利潤、疫情原料焦煤庫存限制,焦企開工全年保持低位,1-10月獨立焦企產能利用率均值爲74%,較去年同期下降10%。2023年焦煤緊平衡仍將延續,缺口相對縮小,焦煤價格相對焦炭價格滯後,焦企開工積極性或跟今年一般。焦炭產能增長,產量或維持2022年水平。

圖8:Mysteel全樣本獨立焦化產能利用率(單位:%)

數據來源:鋼聯數據

2.需求情況

自2022年4月以來,房地產投資累計同比增速連續6個月爲負,並且降幅持續擴大;9月國房景氣指數略微下降至94.86,這說明房地產的下行週期還未結束,這意味着鋼廠需求仍未啓動,預計明年年中之前房地產的鋼材需求難有明顯起色。

據我網測算,2022年1-9月粗鋼表觀消費量7.41億噸,同比下降4.3%。(注:2021年1-9月份,全國粗鋼產量修正爲8.08億噸,粗鋼表觀消費量修正爲7.74億噸),全年預估下降1.5%-2%(減1500w-2000w)。2023年粗鋼產量預計繼續下滑,焦炭需求或下降1%左右。

圖9:測算螺紋表需(單位:萬噸)

數據來源:鋼聯數據

2022年主要出口印度、印尼、巴西、日本等國家,主要出口東南亞地區。2022年1-9月出口東南亞226.5萬噸,佔中國總出口量31%。

表2:2022年1-9月焦炭出口主要國家(單位:萬噸)

|

序號 |

國家 |

數量 (萬噸) |

佔比 |

|

1 |

印度 |

112.4 |

15.4% |

|

2 |

印尼 |

108.7 |

14.9% |

|

3 |

巴西 |

104.4 |

14.3% |

|

4 |

日本 |

84.3 |

11.5% |

|

5 |

越南 |

61.8 |

8.5% |

|

6 |

馬來西亞 |

51.8 |

7.1% |

數據來源:國家統計局

2023年印尼新建項目投產,預計焦炭出口減少至700萬噸。2022年海外焦炭需求增加,焦炭出口量或達到800萬噸,較2021年增加約150萬噸;而2023年因海外供應增加,焦炭出口量將迎來縮減,預計減少約100萬噸。

2023年海外焦炭供應淨增加,焦化新投產能大於需求新增產能,有迴流中國可能。Mysteel調研統計2022年海外新增焦化項目產能約3000萬噸,其中1700萬噸新建項目集中在印尼蘇拉威西島青山工業園區,預計明年投產520萬噸。Mysteel調研統計2022年海外新增高爐生鐵項目產能5400萬噸,多數產能處於尚未動工狀態,明年投產概率較小,預計明年投產100萬噸,其餘產能投產時間待定。

表3:Mysteel調研海外新建焦化項目情況(單位:萬噸)

|

序號 |

國家 |

新建焦化產能 |

佔比 |

已出焦 |

規劃新建 生鐵產能 |

|

1 |

印尼 |

1750 |

57% |

65 |

1150 |

|

2 |

菲律賓 |

500 |

16% |

0 |

1000 |

|

3 |

越南 |

300 |

10% |

0 |

|

|

4 |

緬甸 |

200 |

7% |

0 |

400 |

|

5 |

馬蘭西亞 |

80 |

3% |

10 |

630 |

|

6 |

蒙古國 |

60 |

2% |

0 |

數據來源:我的鋼鐵網

3.庫存情況

2022年焦化企業整體開工積極性不高,全年維持緊平衡狀態,焦炭庫存略降。2023年該狀況將有所改善,焦炭開始緩慢累庫。

4.成本利潤情況

2022年因原料焦煤緊張、成本高位,焦炭噸焦利潤處於低位或者虧損狀態;2023年焦炭產能再次增長,焦煤緊平衡狀態仍將持續一段時間,焦炭成本降幅一段時間內仍將慢於焦炭價格降幅,焦企保持低利潤狀態。

2022年煤炭核增產能3億噸,因核增產能釋放週期不等,明年陸續釋放出來。並且明年動力煤供應也將好轉,屆時與動力煤重合部分煤炭資源,將重回煉焦煤供應;煉焦煤礦新增產能釋放、重合煤供應增加以及蒙煤通關好轉、進口焦煤總量增加,2023年焦煤供需偏緊狀態逐步改變,焦企利潤將有所改善。

5.價格走勢展望

表4:Mysteel2023年焦炭供需平衡(單位:萬噸)

|

焦炭產能 |

焦炭產量 |

焦炭進口 |

焦炭出口 |

庫存 |

消費 |

|

|

2021年 |

53999 |

42342 |

133.34 |

644.93 |

1061 |

42110 |

|

2022年E |

56500 |

41050 |

40 |

800 |

1000 |

41120 |

|

同比 |

2501 |

-1292 |

-93.34 |

155.07 |

-61 |

-990 |

|

4.63% |

-3.05% |

-70.00% |

24.04% |

-5.75% |

-2.35% |

|

|

2023年E |

58000 |

41000 |

100 |

700 |

1400 |

40800 |

|

同比 |

1500 |

-50 |

60 |

-100 |

400 |

-320 |

|

2.65% |

-0.12% |

150.00% |

-12.50% |

40.00% |

-0.78% |

數據來源:我的鋼鐵網

基於上述分析,2023年維持供需雙降格局,但是受粗鋼消費下降影響,下游需求降幅會遠遠大於上游供應降幅,導致整體供應趨向寬鬆。進出口方面,由於海外焦化產能投產以及海外需求下降,焦炭出口會收縮,同時進口焦炭可能會增加。總體來看,預計2023年焦炭產能保持繼續增長的局面,由於自身的供需趨向寬鬆,整體焦化行業利潤處於低位。焦炭價格上預計全年震盪幅度收窄,價格重心下移。