一波三折上市路,樂華與王一博的“愛憂糾葛”

上市路一波三折的樂華娛樂,再一次向上市發起衝擊。

四個月前,樂華娛樂剛剛通過港交所聆訊,計劃9月7日正式上市交易,這給今年疲軟的文娛市場帶來了難得的好消息。但隨後,公司撤回香港IPO計劃,主動暫緩上市進程,有報道稱是投資者意向未達到公司估值預期所致。

近日,樂華重新遞交招股書,重啓上市計劃。更新後的招股書顯示,其前三季度業績下滑嚴重、“王一博依賴症”尚且無解、藝人經濟脆弱性難掩……樂華還能等來“好時候”嗎?

7億營收,13億利潤

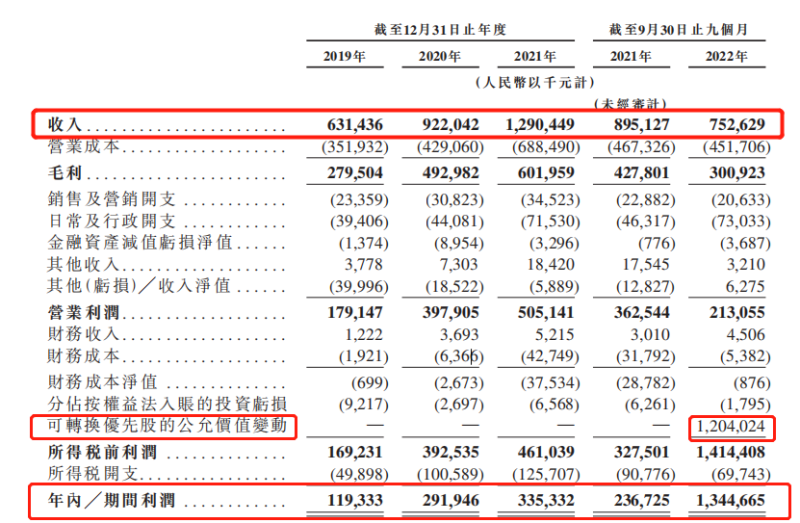

招股書顯示,2022年前三季度,樂華娛樂的業績出現了不小的下滑。報告期內,公司實現收入7.53億元,同比下滑15.87%。其中,藝人管理業務收入同比減少17%至6.78億元,該板塊在總收入中佔比超過90%。

對於收入下降原因,樂華只粗略提到受疫情的影響。然而,2019年-2021年,公司的收入從6.31億元一路上漲104%至12.9億元,期間利潤從1.19億元大漲181.5%至3.35億元。疫情暴發的前兩年業績逆勢實現大幅增長,走到第三年,樂華最終還是沒能延續強勢。

利潤方面,在營收只有7.53億元的情況下,樂華的期內利潤卻高達13.45億元。細究來看,其中有12.04億元都是可轉換優先股的公允價值變動。若拋開這一因素,單從業務角度看,前三季度的淨利潤僅有1.41億元,和上年同期相比下滑40.5%。

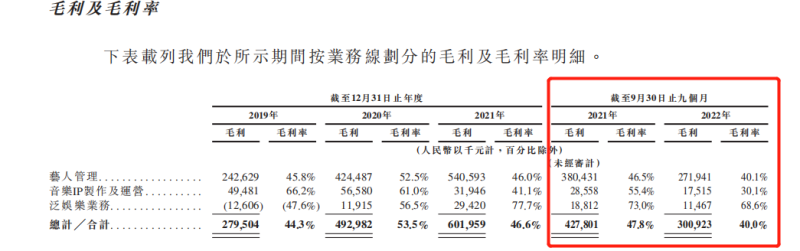

同時,報告期內公司的毛利爲3.01億元,同比減少29.67%。毛利率爲40%,同比下降7.8%。招股書數據顯示,前三季度,樂華旗下業務全線的毛利及毛利率都出現了不小的下滑,主力軍藝人管理業務的毛利同比減少28%,音樂IP製作及運營業務的毛利率更是同比下降25.3%。無論是收入端,還是利潤端,都呈現出頹勢。

而且,不容忽視的是,樂華娛樂的資產負債率一直處於比較高的水平。2019年-2021年,公司的資產負債率分別爲52.66%、101.15%、80.97%。而今年前三季度這一數字還在攀升,截至2022年9月30日,樂華娛樂的資產負債率爲142%,達到了近四個報告期最高的水平,高企的資產負債率讓公司經營面臨着不小的挑戰。

“王一博依賴症”未解

業績下滑的頹勢下,樂華娛樂迫切需要打開新局面。

原本,樂華娛樂9月7日就該在港交所上市交易。但9月1日公司主動宣佈暫緩IPO,有報道稱,樂華娛樂中途變卦的一個重要原因,是市場估值不及預期,公司留給資本市場的想象空間有限。之所以如此,很大程度上和樂華娛樂單一依賴藝人管理業務創收,而該板塊業務又高度倚靠王一博有關。

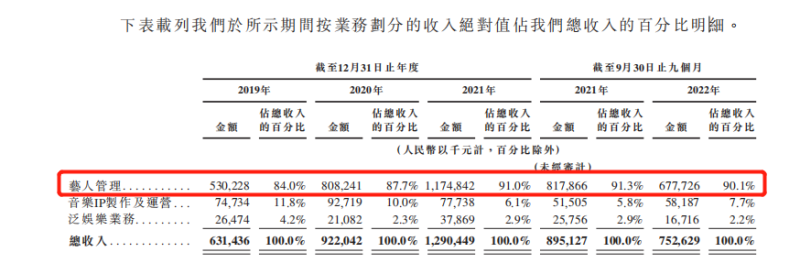

從樂華娛樂的業務構成看,2019年-2020年前三季度,藝人管理業務爲公司分別貢獻收入5.3億元、8.08億元、11.75億元、6.78億元,佔總收入的比重從84%一路上升到90.1%。截至最後實際可行日期,公司旗下共擁有69名簽約藝人及62名訓練生。

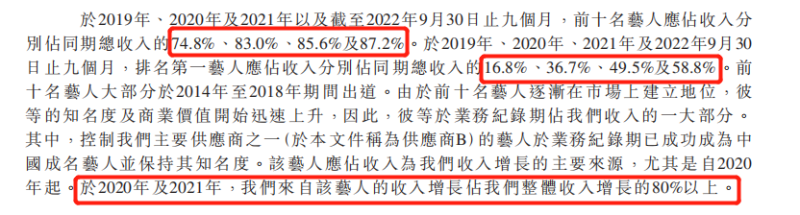

雖然藝人數量不少,但能爲公司創收的藝人卻不多。招股書顯示,2022年前三季度,前十名藝人應占收入爲總收入貢獻87.2%,是近四個報告期最高佔比,排名第一藝人的收入佔同期營收的比重甚至高達58.8%。

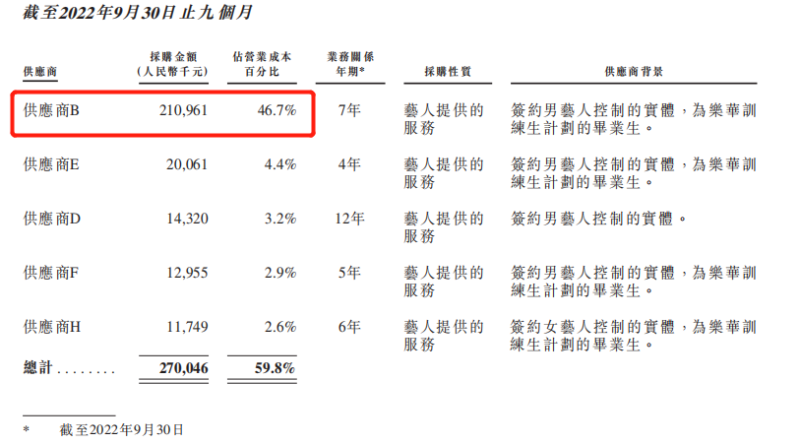

同時,樂華娛樂還提到了“供應商B”對公司的重要影響力,自2020年起該藝人就成爲了公司收入增長的主要來源。2020年/2021年,樂華來自該藝人的收入增長佔總體收入增長的八成以上。結合業務關係年期、交易金額等信息,業內猜測“供應商B”和“排名第一藝人”很可能都是樂華旗下頂流藝人王一博。

前三季度,王一博一個人就爲樂華娛樂貢獻了近六成收入。近兩年樂華的收入增長80%也來源於王一博的收入增長,難怪外界將樂華娛樂稱爲“王一博概念股”,調侃“王一博一個人養活了整個樂華娛樂”。

頂流的經濟價值無疑是顯著的,但過度依賴頂流也爲樂華帶來了不小的風險。一方面是成本的提升,招股書指出,向“供應商B”作出的採購金額已經從2019年的3227.4.5萬元,漲至2021年的3.02億元,佔營業成本的百分比也從9.2%增至43.9%。令人擔憂的是,這一比重還在上升,2022年前三季度,公司向供應商B採購的金額爲2.11億元,佔營業成本46.7%。同一時期王一博爲公司帶來4.43億元收入,計算公司和藝人的分成比例已經往“五五開”靠近,而2019年約爲“六四開”。

以目前王一博對樂華娛樂的重要性看,未來出現向“供應商B”的採購金額持續走高、分成繼續向藝人傾斜也不奇怪,但這對於公司的盈利和成本控制無疑有不利影響。

另一方面,和王一博的合約不確定性是埋在樂華業績裏的“定時炸彈”。今年8月,合約即將到期的王一博和樂華娛樂再次續約,簽約後合作期限延至2026年10月。短時間內,樂華算是保住了這顆“搖錢樹”,但這也只是暫時的,風險始終像懸在樂華娛樂頭頂的一把劍。一旦雙方合作出現問題或者王一博個人出現“黑天鵝”事件,樂華娛樂或將頃刻間失去半數營收來源,陷入巨大的困境。

因此,與王一博續約並不能讓樂華娛樂高枕無憂,而創造更多的“王一博”,會是樂華擺脫焦慮的方法嗎?

下一個“王一博”遠嗎?

可以看到,樂華娛樂一直在努力造出更多的“星”。

除了王一博,樂華旗下還擁有李汶翰、吳宣儀、程瀟、孟美岐等68名簽約藝人和62名訓練生。69名簽約藝人中,包括王一博在內的57名藝人都是訓練生計劃的畢業生。這說明,深受韓國文娛產業影響的樂華,也擁有自己成熟的“造星系統”。而且,樂華還和全國超過30家藝術院校及機構開展合作,後者向樂華推薦優秀候選人。

同時,公司還在發展虛擬偶像業務,其2020年推出的虛擬藝人組合A-SOUL,憑一己之力撐起了泛娛樂業務板塊的收入,經濟價值已經得到證明。珠玉在前,樂華正在加大對虛擬藝人行業的投資,近期新推出了虛擬藝人男團量子少年及虛擬藝人女團EOE。

表面來看,樂華娛樂已經在儘量培養更多新人,分散高度綁定王一博帶來的風險,但這仍然遮掩不了藝人管理經濟的脆弱性。一旦“塌房”,不僅重創藝人形象,也會對樂華娛樂的業績產生影響,尤其頭部藝人的負面影響將更加無法預估。而這些風險,已經開始在樂華身上顯現。

首先是核心藝人的負面傳聞頻出。在樂華上市的關鍵時期,網上曾經傳出王一博“被包養”的傳聞,儘管樂華娛樂緊急進行了澄清,但這一事件依然無法避免地給公司帶來了波折,甚至有分析稱,王一博陷入風波,也是導致樂華娛樂9月上市擱淺的重要原因。除了王一博,李汶翰、孟美岐、黃明昊等核心藝人近年也多次因戀情“塌房”。

真人偶像之外,虛擬偶像方面並不太平。今年4月,A-SOUL成員背後的中之人身份曝光,牽連出公司疑似職場霸凌、低薪壓榨中之人的消息。5月,成員之一的珈樂,宣佈因身體和學業原因進入“直播休眠”狀態。樂華娛樂雖然否認了霸凌、壓榨等情況,但並未起到很好的效果。

無論這些傳聞是否屬實,重要藝人的負面傳聞總會令樂華受影響。娛樂圈,藝人無時無刻不在擔心出現不可扭轉、影響較大的負面新聞,擁有衆多藝人的樂華同樣如此。

其次是整個文娛行業遇冷,監管信號趨嚴。之前,受《青春有你3》倒奶風波影響,選秀節目被叫停,新人的露臉機會大大減少,對經濟公司而言培養新星變得更加困難。再加上近年相關部門對娛樂圈亂象頻繁採取整治措施,例如微博取消超話排名、都因下架明星榜、禁止劣跡藝人復出……,釋放出更嚴格的監管信號。在這樣的情況下,樂華娛樂“藝人經紀第一股”的不確定性始終存在。

總體而言,整份招股書,都無法消除資本對樂華風險的擔憂。藝人經紀之外,樂華娛樂似乎需要有一條更穩健的業務曲線,擺脫對“王一博們”的過度依賴。