關聯交易佔比高被監管問詢 千嘉科技經營現金流下滑明顯翹盼IPO

《投資者網》張偉

編輯 胡珊

數據顯示,目前A股市場共有金卡智能、威星智能、先鋒電子、新天科技、秦川物聯等五家燃氣表類上市公司。

11月18日,深交所創業板向成都千嘉科技股份有限公司(下稱“千嘉科技”)發出第二輪審覈問詢函。那麼,千嘉科技最終能否成爲A股市場第六家燃氣表類上市公司呢?

01

關聯交易佔比高被問詢

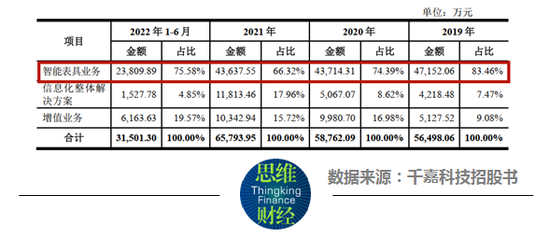

燃氣表是計量天然氣用量的設備。目前,傳統燃氣表幾乎被智能燃氣表全面取代。千嘉科技也正是一家智能燃氣表生產商。據招股書披露,千嘉科技成立於2001年10月,直到2021年12月才完成股份制改造。公司專門從事智能表具與公用事業信息化整體解決方案的研發、生產與銷售,並提供增值業務服務。千嘉科技的營收也主要來自於智能表具業務。

財務數據顯示,2019年至2021年6月(下稱“報告期內”),千嘉科技的主營業務收入分別爲5.65億元、5.88億元、6.58億元和3.15億元;歸母淨利潤分別爲0.57億元、0.63億元、0.79億元和0.18億元。報告期內,智能表具業務收入在千嘉科技主營業務收入中的佔比超過七成,其餘來自信息化整體解決方案和增值業務。

圖表1:千嘉科技的主營業務收入構成

另從銷售區域構成來看,千嘉科技的業務主要集中在西南地區。報告期內西南地區的銷售貢獻率在其主營業務收入中的佔比超過60%,華北、華南、華東等區域的營收佔比均不足10%。千嘉科技表示,西南地區爲公司總部所在地,公司在當地的知名度較高、品牌效應較強,有利於獲得客戶的認可。

值得注意的是,千嘉科技的關聯交易佔比也比較高,報告期內來自關聯方的銷售收入分別爲2.14億元、2.75億元、2.76億元和1.16億元,在其主營業務收入中的佔比2020年最高時達47%,今年上半年也有37%。截至招股書披露日(2022年11月7日),千嘉科技的前三大股東成都燃氣、中國石油、華油集團皆爲其關聯交易方。

圖表2:千嘉科技的股權結構明細

對此,深交所要求千嘉科技說明“是否對關聯方存在業務依賴”,並進一步分析說明“否具備獨立面向市場獲取業務的能力”。千嘉科技回覆稱,燃氣表製造商與燃氣運營商進行關聯交易符合燃氣行業經營特點,具有必要、合理的商業背景,與同行業公司的合作模式一致,符合行業慣例。

千嘉科技還表示,公司未來業務量增長較大的客戶包括重慶燃氣、深圳燃氣、天津燃氣等其他燃氣運營商;公司在2022年還取得了隴南市農村供水智慧管理建設工程項目訂單,合同金額超過5000萬元。據此,千嘉科技認爲,公司對成都燃氣、華油集團等股東不存在重大業務依賴。

02

經營現金流下滑明顯

千嘉科技在招股書中還提到,除了與前三大股東有業務往來外,公司的辦公場所、生產廠房及倉儲場所均租賃自金地光電的自有房產。股權結構明細顯示,金地光電爲千嘉科技第四大股東,持股比例9.6%。千嘉科技本次IPO募資主要用於自建廠房和辦公用地,不再做金地光電的租戶。

募資用途顯示,千嘉科技本次IPO擬募資6.1億元。其中,4.3億元用於智慧燃氣計量儀表智能製造基地建設項目,佔募資總額的71%;1億元用於創新研發中心建設項目,佔募資總額的16%;0.8億元用於補充流動資金,佔募資總額的13%。

圖表3:千嘉科技IPO募資運用概況

千嘉科技表示,公司發展過程中,主要以“輕資產”模式開展運營,當前租賃自金地光電的辦公場所、生產廠房等場地已難以支撐起公司的發展,通過自建生產辦公場地,將從根本上解決租賃帶來的經營場址不確定性風險。

同時,千嘉科技擬募資0.8億元用於補充流動資金。財務數據顯示,截至今年6月末,千嘉科技的經營現金流淨額爲-6255萬元,較去年底的6455萬元下滑明顯。與此同時,千嘉科技的投資現金流量淨額、籌資現金流量淨額均爲負值,分別爲-1003萬元和-321萬元。

千嘉科技表示,智能燃氣表屬於典型的技術、資金密集型行業,公司運營需要大量資金支持,單單依靠內部經營積累較難保障公司的高速發展,使用募集資金補充流動資金符合公司的業務模式和行業特徵,具有必要性與合理性。

不過,燃氣表企業近幾年的上市速度整體較慢,也可能對千嘉科技的IPO前景造成影響。Wind數據顯示,截至11月底,A股市場只有金卡智能、威星智能、先鋒電子、新天科技、秦川物聯等五家燃氣表類上市公司。從上市時間看,除秦川物聯在2020年上市外,其他公司都在2018年之前上市。

圖表4:A股燃氣表類上市公司、IPO公司概況

另一方面,其他兩家IPO公司2022年的上市進展也不樂觀。公開信息顯示,真蘭儀表今年5月20日過會,但目前仍處於“提交註冊”階段;松川儀表則在今年10月18日被終止審覈。兩家同行IPO受阻,千嘉科技最終能否成功上市,還有待時間檢驗。(思維財經出品)■

(本文僅供參考,不構成投資建議,市場有風險,投資須謹慎)